Her er fire chart som godt illustrerer endringen i forventninger som har skjedd over den siste måneden.

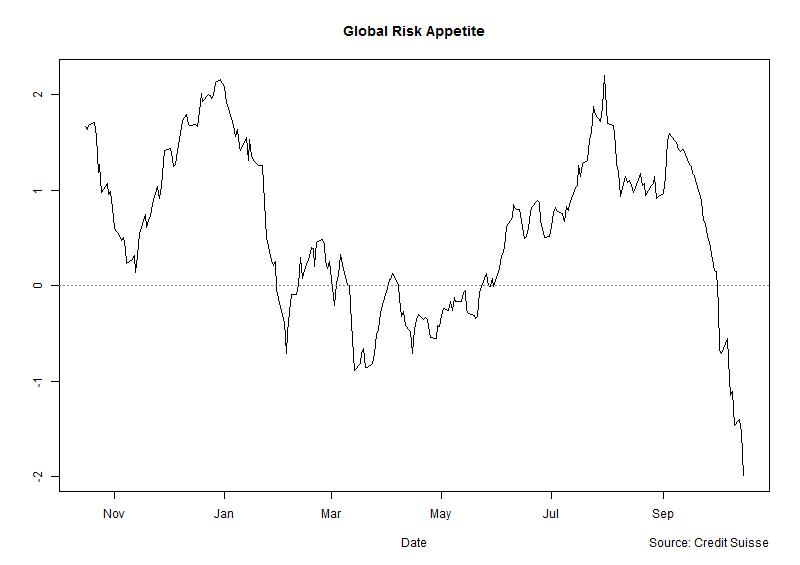

Den første er Risikoappetittindeksen til investeringsbanken CreditSuisse. Denne har gått fra nær euforiske nivåer i august til nå å nærme seg panikk.

Neste viser VIX-futures for fremtidig levering. Denne gjenspeiler volatilitetsforventninger i verdens største aksjemarked. For en kort tid tilbake var å selge kortsiktig volatilitetskontrakter regnet for å være en «sikker» inntekt. Åpen balanse av slike kontrakter viste at dette i økende grad ble populært jo lavere volatiliteten falt. Nettopp det motsatte av hva som ville være logisk.

Det tredje chartet viser prisen på olje for fremtidig levering. Denne bloggen har ved flere anledninger påpekt hvor gunstig det var å kjøpe olje for levering i fremtiden med rabatt og samtidig selge oljekontrakter med kortere tid til levering. Olje for levering om 1 år har siden februar falt $8.7 per fat i forhold til 2 års oljen.

Til slutt viser Itrax Xover indeksen at High Yield obligasjoner nå har falt så mye at det er mulig igjen å kalle dem «High Yield», vel å merke uten å fremstå som imbesil.

Husk at endringer skaper muligheter.

riktig, og som du har skrevet om flere ganger her tidligere.

Spørsmålet mitt er hva du tror om Bank of Americ/Merrill Lynch sine spådommer om at:

«“it may take a further 10% decline from the recent lows” for markets to begin anticipating that the Fed will restart its bond buying to buoy markets and help prevent the lost wealth from causing broader economic problems».

I forhold til om denne korreksjonen vi har hatt nå, har bunnet ut, og om vi er på vei oppover til himmelen, igjen.. I påvente av et nytt stygt fall, selvfølgelig.

Hei Morten,

Ingen tvil om at Fed og andre var aktive i markedet i 2010 og 2011. I 2010 hadde tre nedganger >10% og én som var på 9%. I 2011 hadde du en som begynte i mai og endte i august på 20%, etterfulgt av et nytt fall på 13% som begynte i september og ytterligere én på 10% som varte i en måned fra slutten av oktober. Alle tall basert på S&P-500. Etter den siste turte ikke sentralbankene mer og de seks største intervenerte derfor samtidig i slutten av november. Dette ble etterfulgt av QE som ingen noengang har sett maken til.

/Peter

Leste en artikkel i WSJ i går som omtalte dette med at sentralbankene kommer på «banen».

«While both men denied it, former Fed chairmen Alan Greenspan and Ben Bernanke were both thought by many to be willing to step in and stop stock markets from falling too far.»

«In 2010 and 2011, the Fed stepped in following equity corrections of 11% and 16%, respectively.»

Hei Peter. Det var godt å se deg på TV2 Nyhetskanalen igår. Endelig en mann som snakker rett ut. Det du sa minnet meg om din gamle artikkel «the greatest scam ever».

http://wp.me/p3uvTQ-9L

DNB hadde i 2012 et kurs for ansatte. Der ble det lagt fram info fra EU, framtiden. En dame fra DNB Markets ledet seansen. En ny økonomisk verdensorden må på plass. Felles regler for alle euro-land. Felles sentralbank.

Og et merke på pannen eller høyre hånd for å kunne kjøpe eller selge. RFID chip. Dvs, datachip med masse info lagret, også øye-iris. Dette ble framlagt for ansatte i fullt alvor.

Dette var høsten 2012. Situasjonen i Europa var spesiell. Stor frykt for at Hellas, Spania eller Italia skulle gå konkurs. En liten økonomi som Hellas var det ingen problem å redde, men hvis derimot Spania skulle gå konkurs ville eneste “vei” videre være NWO og RFID chip.

For et par uker siden ble dette bekreftet av Rune Bjerke, mens han viser fra et spesielt håndtegn. 666.

http://e24.no/jobb/dnb/dnb-sjefen-varsler-betalings-revolusjon-innen-tre-aar/23301914

+

Hei Jarle,

Takk for hyggelig tilbakemelding.

Du må nok være kunde av CS for å motta denne ukentlig. Da får du også tidsserien i excel-format. Det er også mulig å konstruere slike selv ved bruk av implisitt opsjonsvolatilitet (på aksjeindekser, renter, valuta og råvarer), kredittspreader og belåningsgraden i ulike markeder.

Jeg tar selv i tillegg hensyn til konsentrasjon. De senere års kvantitative lettelser og regulering forøvrig har medført at sparemidler har blitt voldsomt konsentrert mot aksjer og ulike obligasjoner. De siste par ukers fall har i de fleste tilfeller blitt overdrevet (hastighetsmessig) av at det har vært «trangt i døren».

/Peter

Bare hyggelig Erik.

Jeg har ikke noe forhold til norske hovedindeksen ettersom den egentlig kun er en «slave» av de store børsene. Norge tenderer til å henge etter når de store børsene begynner å falle, for deretter brått å ta dem igjen. Jeg bruker analogien når jeg holder foredrag at når Donald løper utfor et stup så faller han først når han ser ned.

Det er plenty med makroøkonomiske faktorer som tilsier fall, men samtidig er sentralbankene på «broen». Det så vi i slutten av forrige uke da St. Louis Federal Reservesjef, James Bullard, følte seg tvunget til å intervenere verbalt.

Dette betyr at han finner situasjonen så skjør at bare noen få prosents markedsnedgang krever at de kommer på banen. Hadde de oppfattet økonomien og markedene for å være robuste, ville de ha latt markedet selv finne en balanse.

Det urovekkende med dette er at denne type inngripen bare forskyver og forsterker problemene. Én dag vil sentralbankene være tom for både prat og finansiell ammunisjon. Antagelig håper de at nye folk vil ha tatt over innen det og at de selv slipper å stå til rette for hva de gjorde.

For egen del satt jeg sammen kombinasjoner av opsjoner for å dekke nedsiderisikoen. Det var rimeligere og gjorde porteføljen mindre følsom i forhold til volatilitetsfallet vi hadde og også midlertidige verdiendringer.

Jeg har ingen tro på at markeder kan forutsees. Jeg noterer meg at en rekke mente de kunne dette denne uken og at ikke et eneste media som er mikrofonstativ for «løp & kjøp»-prognosemakerne spurte om hvorfor de i så fall ikke forutså det største fallet vi har hatt på 3 år.

En velbalansert portefølje er løsningen for bedre avkastning/lavere risiko. Dette kan gjøres gjennom å investere i fond som har lav korrelasjon til aksjer/obligasjoner og/eller gjennom bruk av opsjoner, slik du har gjort.

/Peter

Takk for gode innlegg. Alltids interessante vinklinger – og du tørr å stikke deg ut med tydelige meninger. Har spørsmål vedr. CS risk apetite index – har prøvd å finne datasettet til den, uten å lykkes. Tips?

Og takk for tipset om å forsikre porteføljen med salgsopsjon i OBX-det blir ikke siste gang jeg gjør.Nå er spørsmålet hvor dyp korreksjonen blir?Det er sterk støtte for hovedindeksen rundt 540-550,men fundamentale forhold kan som du antyder? indikere større fall?