Basert på en lov av 1934, vedtok det amerikanske finanstilsynet (SEC) i 1975 at forvaltere med mer enn $100 millioner til forvaltning må offentliggjøre sine beholdninger av aksjer, aksjeopsjoner og konvertible obligasjoner.

Skjemaet for disse opplysningene heter 13F og må leveres elektronisk gjennom EDGAR-systemet eller på papir senest 45 dager etter hvert kvartal.

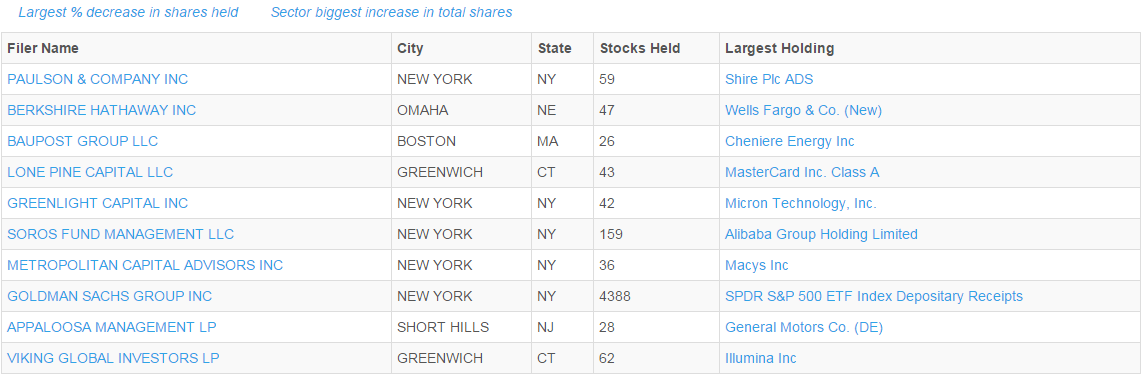

Etter at 13F-skjemaene ble besluttet gjort offentlig tilgjengelig har både media og «would-be» investorer og tradere brukt disse til å se hvilke verdipapirer de største hedgefondene sitter med. Mange benytter også informasjonen til å kopiere disse.

På sett og hvis minner dette om når norske medier skriver om hva «bjellesauene» her hjemme på berget kjøper. I andre halvdel av nittitallet hadde mange som strategi å kopiere disse. Bjellesauene på sin side var ikke sene om å utnytte dette til egen fordel. Dette ble gjort gjennom å tipse «vennlige» journalister om aksjer de satt med, men ønsket å selge. Disse ble deretter dumpet på godtroende investorer samme dag som avisartiklene fikk intetanende til å kjøpe. Dette «samarbeidet» førte til mange raske gevinster.

Da Oslo Børs falt 40% på noen måneder under høsten 1998 viste imidlertid resultatene til de fleste bjellesauene at de langt fra var så dyktige som media hadde gitt uttrykk for. Verdifallene mange av disse opplevde var langt større enn børsnedgangen. De som var «heldige» og skyldte bankene virkelig store beløp fikk imidlertid konvertert kortsiktig aksjegjeld til langsiktige lån. Bankene var nemlig ikke interessert i vise aksjonærer, myndigheter eller samfunnet store tap.

De «uheldige» som kun skyldte det bankene betegnet som «overkommelige» beløp fikk aksjene sine tvangssolgt og risikerte hus og hjem dersom de ikke straks kunne gjøre opp den overskytende gjelden.

13F-opplysningene er ikke ment å påvirke markedene. Man mottar opplysningen tidligst 135 dager etter at de ble sendt inn. Innen den tid kan mye ha skjedd i porteføljer. Spesielt gjelder dette hos hedgefond hvor både omløpshastighet og motivene kan være annerledes enn for investorer som er «kjøp-og-hold».

Eksempelvis ville 13F-porteføljen til hedgefondsuksessen Renaissance Technologies (ikke i denne oppstillingen) være nær intetsigende ettersom fondet gjør statistisk arbitrasje. Strategien består av å finne midlertidige forskjeller i utvikling hos selskaper innenfor samme sektor. Man kjøper de underprisede og samtidig selger de overprisede short. Handlene blir reversert så snart forholdet mellom aksjene i selskapene igjen er blitt «normalt». Slike forhold retter seg som regel raskt opp og garantert innen det er gått 135 dager.

Troen på at det er lurt å følge de «smarte pengene» har bare blitt større med årene og det er idag mulig for alle å få tilegne seg 13F-informasjonen. Dette har resultert i at det er blitt laget produkter basert på hva de mest kjente hedgefondforvalterne viser at de har av aksjer.

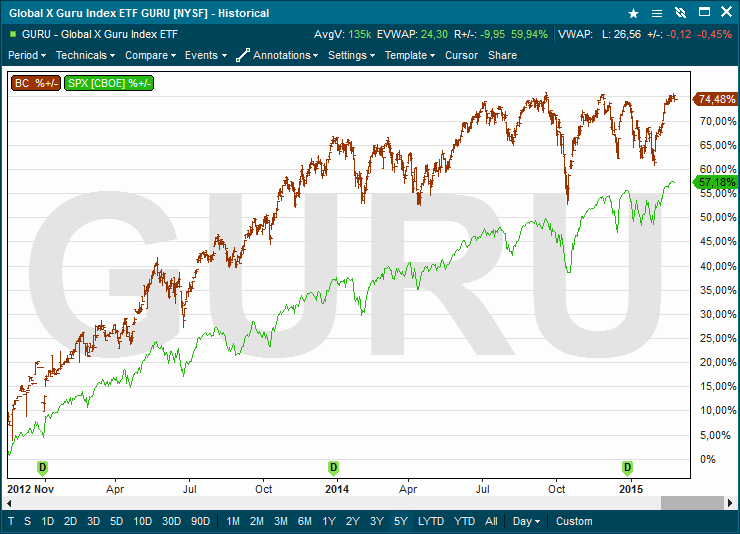

Et slik produkt er en ETF (Exchange Traded Fund – børsnotert fond) som har fått det beskrivende navnet, samt tickerkoden «GURU». Sammenligner man GURU-avkastningen med S&P-500 indeksen kommer «the smart money» veldig godt ut.

GURU har frem til nå steget med 75%, mens S&P-500 har steget 57%. Det var først og fremst i 2013 hvor «guruene» hadde et formidabelt år i forhold til resten av markedet.

Dersom guru-stempelet holder vil det nok komme flere produkter basert på 13F-data. Man kan blant annet se for seg et produkt hvor man er long GURU og short SPY (ETF’en som replikerer S&P-500) som et billig markedsnøytralt alternativ til å investere i et long/short hedgefond etc.

Hvis man ikke har erfaring fra trading for en institusjon eller på annen måte en verifiserbar track record, må man stille med egen kapital. Det man får tilgang til er kunnskap og tilgang til de tjenestene jeg nevnte.

Det finnes foretak i London hvor man kan søke og hvis de mener man besitter det som skal til, får opplæring og anledning til å handle med deres penger. Man betaler ofte en sum for denne opplæringen og beholder deretter deler av gevinsten man tjener. Samtlige har rigorøs risikokontroll. Typisk blir beløpet man har fått til disposisjon halvert dersom man er ned 3%. Taper man ytterligere 3% er det ut.

Samme modell benyttes av en rekke store hedgefond. Disse har gjerne 100-200 tradere ansatt. Hver trader, eller i noen tilfeller grupper av tradere, har sin egen strategi og marked denne eller disse handler i. Dette mangfoldet gir fondet god diversifisering i forhold til ideer, strategier, teknikker og markeder. Millenium er antagelig den mest suksessrike av disse.

Innenfor CTA-sfæren forlanger man gjerne at traderne er systematiske (rent modellbaserte).

/Peter

Da er kanskje veien å gå å komme seg inn som proptrader en plass. Vurderer sterkt å prøve det. Ser det er mange som tilbyr remote trading. Kunsten her er vel å finne de som driver seriøst. Samt skille mellom de som faktisk er propfirms og de som er arcades som i mange tilfeller er ren svindel.

Fant et firma i Chicago som tilbyr funding om man klarer en 10 eller 30 dagers combine. Er futures det er snakk om.

Dette kan vel være en fin døråpner som trader i et hedgefond og, om man klarer å bygge opp en solid track record?

COT-rapportene ligger ute på Bloomberg og kommenteres ukentlig i rapporter fra de de mest kjente investeringsbankene. Jeg har ikke sett noen produkter basert på disse, men har brukt dem selv som deler av en overbought/oversold-vurdering.

AIFM-regelverket er ment å bidra til en harmonisering mellom europeiske land når det gjelder krav til oppstart av alternative fond. Det er også på høy tid ettersom det til nå har vært mulig å etablere høyrisikable fond som aksjeselskaper uten noen form for regulering, herunder eiendomsfond med 90% belåning.

Jeg vil tro at Finanstilsynet har AIFM-kravene på sine nettsider.

Hvis du registrerer deg som en CTA i USA vil ditt investeringsunivers være begrenset til futures-kontrakter.

Generelt er USA svært gunstig å etablere seg i ettersom kostnadene er differensierte. Det er minimalt med kostnader i forhold til her hjemme så lenge du ikke overstiger $100 millioner til forvaltning.

Futures-handel er generelt svært gunstig kostnadsmessig ettersom du ikke trenger mange banktjenester. Bankene har fått krav om å stille sikkerhet overfor sine kunder etter finanskrisen og kostnaden ved dette er direkte overført på kundene, noe som gjør at tjenestene deres er blitt mye dyrere.

Generelt bør det være strenge krav til forvaltning av andres penger. Problemet er at finanstilsynene ikke praktiseres likt. Store aktører kan nær sagt gjøre akkurat som det passer dem uten konsekvenser.

Den gunstigste formen for forvaltere er blitt aktiv forvaltningsavtale (managed accounts). Da sitter kunden med pengene på egen konto og alle posisjoner er i kundens navn. Det er imidlertid noe mer administrasjon for forvalteren (fordeling av handler etc).

Flere jeg kjenner til har imidlertid opprettet en slik avtale med bare én enkelt stor investor og sier de slipper voldsomt med kostnader og regulering ettersom man ikke har behov for å markedsføre tjenesten. Ulempen blir at forvalter er meget sårbar dersom denne investoren ønsker å trekke seg fra samarbeidet.

Trenden er forøvrig at stadig flere setter opp «PropShops» (proprietary trading – egenhandelsforetak). Går man inn i et slikt miljø er systemet tilrettelagt for handel (etablerte meglerforbindelser, clearing, back office, informasjonssystemer, analyseverktøy, børstilknytninger etc) og i noen tilfeller kan man få tilgang til kapital.

Man tar ikke imot kundemidler og kan dermed ha full fokus på å tjene penger uten et krevende kostnadsnivå i utgangspunktet.

/Peter

Kanskje det vil dukke opp produkter basert på Cot rapportene og da? De blir jo oppdatert hver uke, så det vil kanskje bli enda enklere å følge etter der?

Et annet spørsmål som er litt of topic, men spør av ren nysgjerrighet. Hva kreves for å starte et hedge fond i Norge? Hvilken bakrunn er påkrevd da?

Siden den Norske stat ser ut til å hate hedge fond ser jeg for meg at det er strenge krav for å forvalte andres penger.

I Usa så holder det vel å bare være registrert Cta for å sette i gang?

Hadde man smugtittet på dette http://www.hegnar.no/personlig_okonomi/artikkel539069.ece hadde man vel fått bekreftet at DNB ikke gir noen som helst MERVERDI…