«KISS is an acronym for «Keep it simple, stupid» as a design principle noted by the U.S. Navy in 1960. The KISS principle states that most systems work best if they are kept simple rather than made complicated; therefore simplicity should be a key goal in design and unnecessary complexity should be avoided.» (Wikipedia)

For å styrke argumentet i favør av norske aksjer har en rekke fondsselgere nå sluttet seg til prognosen om at oljeprisen vil stige til $80 i løpet av inneværende år.

Alt annet like burde burde en oppgang i oljeprisen være positivt for norske aksjer. Man har følgelig ikke vært konservativ med å oppgradere aksjeutsiktene for året. Prognosemakerne har faktisk ikke vært så positive siden ved inngangen til 2008.

I 2008 hadde oppgangen allerede vart i fem år. Så langt har oppgangen vi nå er inne i vart i seks år.

Den hittil mest optimistiske prognosen er at Oslo Børs vil stige 45% i år. Oppganger av denne størrelse skjer ytterst sjelden og kommer som oftest i kjølvannet av at aksjekursene er blitt halvert eller mer.

Pengetrykkingen til EU, Japan, Kina og Sverige bidrar tydeligvis til at det finnes håp og tro på et børsmirakel som er løsrevet fra historiske erfaringer.

Legges prognosen på 45% avkastning til grunn er det, etter at 1/3 av denne oppgangen allerede har funnet sted, ytterligere 30% å gå på. Gjennomsnittsprognosen er, naturlig nok, langt lavere.

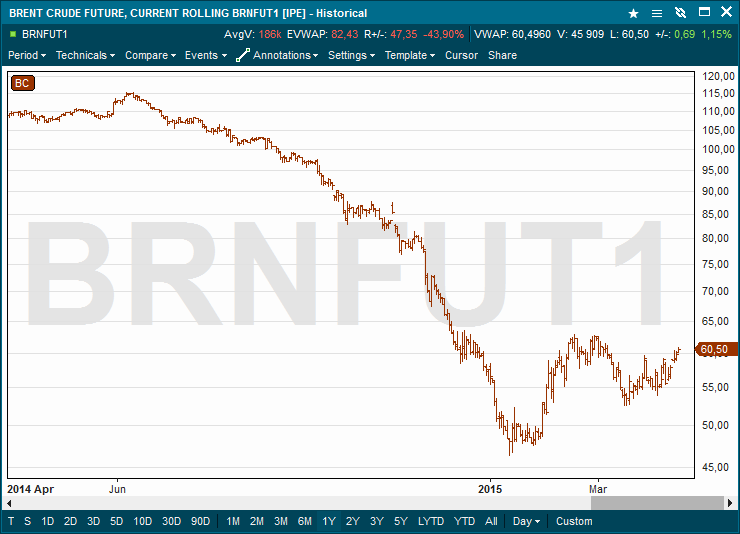

I motsetning til Oslo Børs er oljeprisen langt fra sitt rekordnivå. Den er nær halve av hva den var for åtte måneder tilbake. Klarer oljeprisen å nå de forventede $80 per fat i løpet av året, vil dette også bety en oppgang på rundt 30% fra dagens nivå.

Investorer står således med valget om de skal kjøpe lavt priset olje (gjennom futures-kontrakter, ETF’er eller CFD’er) med potensialet om en 30% oppgang, eller alternativt aksjer som allerede er høyt priset. Dette fremstår som et dilemma når aksjeprognosen i stor grad er basert på nevnte oppgang i oljeprisen, samt at de fleste forventer en lavere aksjeavkastning.

Ved å investere i olje direkte slipper man i tillegg å utsette seg for selskapsspesifikk risiko som betjening- og forfall av gjeld, samt alle andre faktorer som påvirker selskaper som har fått sin kontantstrøm vesentlig redusert som følge av lavere oljepris og lavere økonomisk vekst.

Bare en tanke.

Opsjoner prises med hva vi kaller skew. Dette betyr at jo lenger OTM du kommer på put-siden, desto høyere volatilitet betaler du. Dette er ment å gjenspeile at aksjekurser faller raskere og mer brutalt enn de stiger. Det er derfor viktig å studere opsjonsprisene og forsøke å se hvilker striker som fremstår som mest attraktive. Jeg ville forsøkt meg med å legge inn et bud fremfor å bare kjøpe på salgskursen, ettersom bid/offer-spreaden ofte gjenspeiler at market maker ikke ønsker å bli overrasket hvis markedet plutselig skulle bevege seg.

Jo lenger til forfall desto mindre betaler du for opsjonen relativt sett (det er dyrere å kjøpe en oktober opsjon og når denne forfaller en desember opsjon, enn å kjøpe en desember opsjon med en gang). Det er en rekke strategier som kan benyttes for å redusere kostnadene på beskyttelsen, men det er da også viktigere at du forstår de mulige konsekvensene av opsjonsstrategiene du benytter. Selv benytter jeg nesten alltid kombinasjoner av opsjoner.

Jeg har ikke prøvd å søke nettet, men regner med at databaser som Morningstar har en god oversikt over disse.

/Peter

Hvilke OTM-puts er mest fornuftige i en slik strategi etter din mening? 6 mnd frem i tid (sep-okt) eller noe slikt? Og ett spørsmål til – hvor på nettet kan jeg finne best oversikt over alle obligasjonsfond?

Hei Ken Tore,

Hyggelige du liker bloggen.

Jeg er kjent med strategien og har benyttet samme strategi ved tidligere anledninger.

Ideen er god, men du vil møte to utfordringer: High Yield er ikke lenger high yield og OBX-opsjoner har steget i pris (som følge av en oppgang i volatilitet). Følgende av dette er at du vil motta mindre inntekter fra dine obligasjoner, samtidig som at kostnaden for å beskytte deg har gått opp.

En HY-portefølje krever kontinuerlig oppfølging ettersom det er mange obligasjonsutstedere i det norske markedet som sliter med likviditeten. Det sagt, så er markedet idag (etter det siste trekvart året med dramatiske kursfall) mer gunstig priset.

Min strategi ville være å tegne meg i et norsk HY-fond med dyktige forvaltere og lave forvaltningskostnader. samtidig som du gjør en opsjonskombinasjon som beskytter deg mot et krakk. Ved å kjøpe en put og samtidig utstede en annen put med lavere innløsningskurs, blir utlegget ditt mindre. Alternativt kan du kjøpe en Out-of-The-Money (OTM) put med strike 20% under nåværende nivå. Da vil du ikke være beskyttet for en «normal» nedgang, men definitivt dersom det blir et «krakk».

Det er imidlertid én ting du bør huske: Under finanskrisen hadde Norge rekord i antall obligasjonskonkurser relativt til markedsstørrelsen. Selv obligasjoner på Too Big To Fail banker som DNB og Nordea falt 70-80% – langt mer enn aksjene i de samme bankene.

Strategien du foreslår er således langt fra risikofri selv med en opsjonshedge.

/Peter

Hei Anders,

Hyggelig at du finner bloggen interessant.

Jeg har tilsammen handlet opsjoner i 35 år, hvorav 13 år som market maker i aksje- og valutaopsjoner. Jeg var den første som stilte priser på norske aksjeopsjoner. Det var i 1987.

Jeg har skrevet om opsjoner i en rekke blogger og også nevnt prising av disse når jeg har oppfattet dem som gunstige eller det motsatte. Matematikken bak den mest vanlige opsjonsprising er litt krevende ettersom den har en rekke forutsetninger som egentlig ikke oppfylles av finansmarkedene. Den viktigste input’en i modellen er volatilitet – et element som ofte fullstendig overses av de som ikke har vært borti opsjoner før. I korte trekk er volatilitet det samme som svingninger. Jo mer den underliggende aksjen eller indeksen svinger, desto høyere volatilitet vil sannsynligvis ligge til grunn for prisingen av opsjoner på disse. Når det ikke er samsvar mellom volatiliteten som opsjonene prises på (implisitt volatilitet) og den faktiske volatiliteten til det underliggende instrumentet finnes det gode muligheter for gevinst.

Den største gevinsten oppnår du når du har rett både på markedsretningen og retningen på volatiliteten. Tar du feil på begge går det «heller dårlig».

Hvis du tar deg tid til å skaffe deg grunnleggende kunnskap om prisingen av opsjoner (du trenger ikke være en racer i matte, bare forstå de forskjellige faktorene) og etter det har ytterligere spørsmål skal jeg hjelpe deg til neste nivå.

/Peter

Hei Peter!

Alltid morsomt å lese dine innlegg. Interessante temaer og mye dybde sammenlignet med avisene.

Vi rentenister har det veldig tøft for tiden. Jeg har ikke vært i aksjemarkedet siden 2011 og føler at det nå er for sent å hoppe på. Vurderer å sette opp en vel-diversifisert portefølje bestående av norske high-yield obligasjoner og OBX put-opsjoner. Av erfaring vet vi at ved større kriser får vi fall i både aksje- og obligasjonsmarkedet. Put-opsjonene kunne da fungere som hedge da high-yield er langt fra risikofritt. Får vi en krakk tjener jeg på opsjonene, ved ingen krakk får jeg hovedstolen på obligasjonene. Hva syns du om en slik portefølje?

Hei Peter,

Interessant å følge med på bloggen din! 🙂

Kunne du skrevet et innlegg om opsjons-prising? Har forstått det slik at du har lang erfaring med dette fra tidligere. Hadde vært meget lærerikt for amatører som meg. Prøvde meg med en warrant på obx, og det gikk heller dårlig.

Hilsen Anders

Hei,

Takk for hyggelige ord om bloggen.

Kjøper du en futures-kontrakt vil du få levering av olje dersom du ikke selger denne før forfall. Kun en veldig liten andel av disse kontraktene blir gjort opp gjennom fysisk levering. De aller fleste gjør selger kontraktene hvis de er long, eller kjøper dem tilbake hvis de er short før forfall.

Jeg har glemt at tidspunktet for forfall var før børsslutt på forfallsdagen én gang i mitt liv. Det tok alle de kontaktene jeg hadde og til kl 3 på natten før jeg hadde funnet en motpart som var villig til å ta den andre siden av handelen min. I tillegg kostet det meg noen tusen dollar per kontrakt (men bare en brøkdel av hva det først så ut som).

Man lærer av erfaring 🙂

/Peter

Hei,

og takk for mye god skriving!

Dersom man faktisk skal investere direkte i olje istedenfor aksjer – hvordan skjer dette egentlig i praksis? Når man kjøper en oljefuture, betaler man da for å få fysisk få levert olje i fremtiden? Eller er det er rent finansielt derivat?