«Madness is rare in individuals – but in groups, parties, nations, and ages it is the rule.» -Friedrich Nietzsche

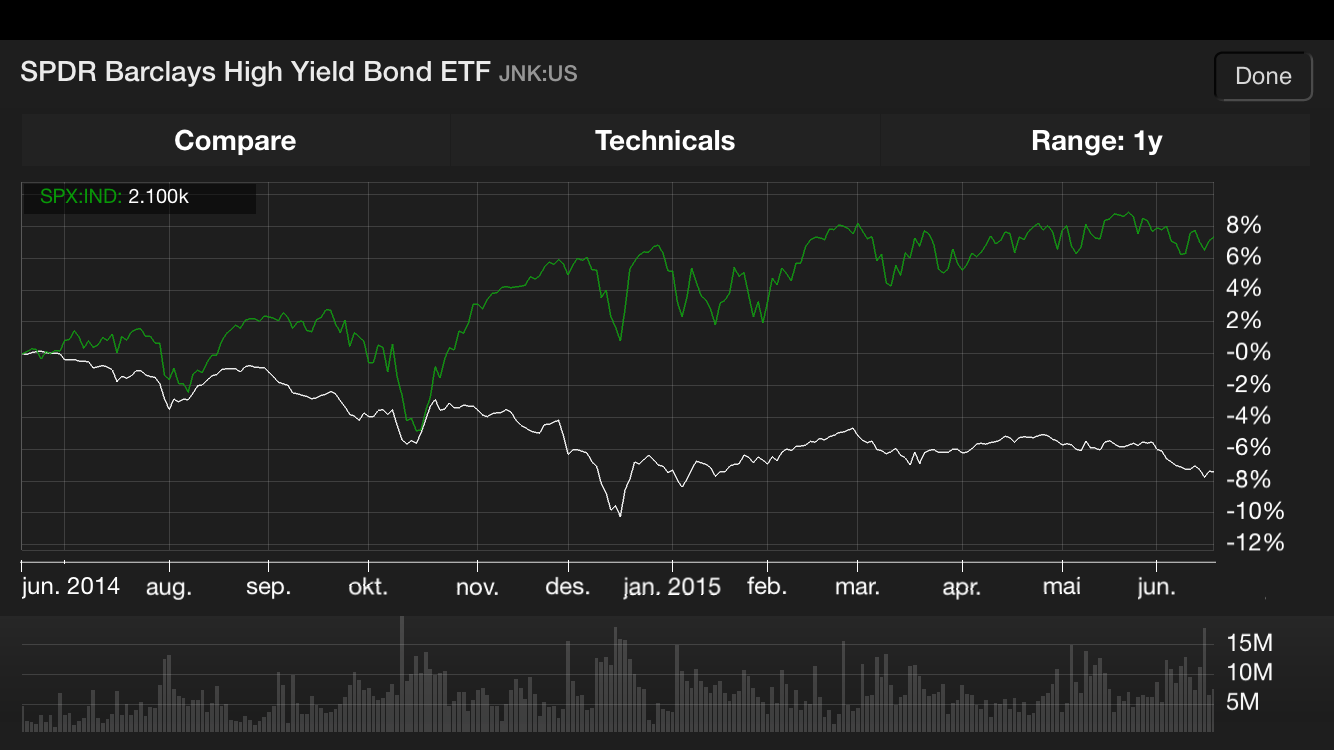

Chartet under sammenligner utviklingen på High Yield kredittobligasjoner og S&P-500. På grunn av den lave kredittratingen er High Yield obligasjoner mer lik aksjer i sin adferd enn for eksempel Investment Grade. Begge er imidlertid selskapsobligasjoner.

Finansteori forteller oss at selv obligasjoner med lav kredittrating er sikrere enn aksjer i selskapers kapitalstruktur. Hvorfor jeg presiserer «i teorien» er fordi vi i 2008 opplevde at mange selskapsobligasjoner falt mer enn aksjene i samme selskap.

Dette ble senere forklart med «panikk» og manglende likviditet. Mulig det, men for de som ble tvunget til å selge var det en meget kostbar realitet.

High Yield obligasjoner viste seg imidlertid å ha en langt mer interessant rolle forut for finanskrisen. De varslet nemlig den kommende krisen i hele åtte måneder før aksjemarkedet reagerte.

Internasjonale High Yield obligasjoner falt mens aksjemarkedet fortsatte sin oppgang. Tatt i betraktning av at andelen profesjonelle aktører i obligasjonsmarkedet er høyere enn i aksjemarkedet, var dette et klart varsel. Det burde det også når presumptivt sikrere instrumenter med samme underliggende selskap begynner å falle i verdi.

Men, som historien så mange ganger har vist, ønsker vi ikke å høre noe som kan svekke vårt håp om ubegrenset velstandsøkning. «Ekspertene» var raskt ute med bortforklaringer, noe som gjorde at de fleste fortsatte festen i aksjemarkedet.

Utfallet vet vi. Noen måneder senere hadde aksjeinvestorer verden over tapt halvparten av sine verdier. Norske investorers verdier var på det verste ned 65%. Angivelig skulle et kursfall være umulig å forutse.

Syv år senere ser vi på nytt et klart avvik mellom utviklingen i High Yield obligasjoner og aksjer.

Dette er riktignok bare et datapunkt og enkle datapunkter har lite informasjonsverdi med mindre de blir bekreftet av andre ting. Ikke desto mindre var dette i 2008 et datapunkt det skulle bli svært kostbart å ignorere.

Hyggelig at det som blir formidlet blir satt pris på Erik.

Hadde den sorte svanen vært slik at mange hadde sett den, ville hvite svaner ha vært de sjeldne. Det som er tilfelle i dagens marked er at mange profesjonelle investorer allerede er bekymret nok til å ha redusert sin risiko.

I forrige uke var jeg i utlandet på et lukket arrangement arrangert av Goldman Sachs hvor det var investorer med til sammen en forvaltningskapital på $600 milliarder til stede. De inviterte, som kom fra Australia i øst til USA i vest, hadde enten allerede redusert sin risiko eller var der for å høre om hvordan de kunne tjene penger på at dagens markedstilstand forandret seg til det verre. En slik skepsis er faktisk positivt for markedet ettersom den reduserer behovet for å selge aksjer (tilbudet) ved et kursfall.

Jo flere som er skeptiske til at den pågående markedsutviklingen fortsetter, desto bedre er det for markedet. Jeg vet faktisk ikke noe annet land hvor investorer og sparere har så konsentrerte porteføljer som Norge. Dette er mye takket være at myndighetene ikke gir annet enn de mest profesjonelle investorene noe annet alternativ enn å putte sparepengene sine i aksjer.

Statistikk fra utlandet viser at investorer og sparere internasjonalt nå har mindre andel av aksjer enn de hadde da det smalt i 2008. I Norge er det motsatt og vi vet at de fleste er kommet svært sent inn i nåværende oppgang som har vart i seks og et halvt år. Jeg er svært redd at banksjefers anbefaling om å flytte sparepenger fra trygge bankkonti til aksjemarkedet kommer til å bli en historisk milepæl av den ubehagelige sorten. Apropos datapunkt, er dette et som skremmer meg – mer enn om taxisjåfører nå forteller meg at de sitter fullastet med belånte aksjer.

Når det gjelder Oslo Børs spesifikt har jeg aldri opplevd at denne klarer å stå imot internasjonal utvikling særlig lenge. I noen tilfeller kan det gå noen måneder før det skjer, men erfaring har da vist at norske aksjer så tar igjen de utenlandske og mer til.

/Peter

Takk for gratis toppundervisning nok en gang Peter.Vi har hatt en mindre korreksjon i år,men ikke noen skikkelig en på Oslo Børs.Min følelse er som deg? at vi har en skikkelig smell i vente.Oslo Børs ser ut å gå jamt nedover nå med støtte først ved 607-620.Spørsmålet er om den globale korreksjonen blir like stor som den jeg tror kommer i Oslo.Jeg tviler på det,men kan ta feil.Resten av verden har stort sett ikke lav oljepris å slite med.Har du synspunkter på dette,event kan sette sammen datapunkter som gir et bilde av dette i Norge og globalt.Anbefalingene fra meglerhusene er Europa,USA og stort sett holde seg unna resten.Er det som vanlig svært få som ser den sorte svanen?

Det er riktig at obligasjoner har begrenset rom å bevege seg på, i det minste til oppsiden. Å låne ut penger er det samme som å utstede opsjoner. Du mottar en premie for å utstede opsjonen (kan sammenlignes med renten du får fra obligasjonen), mens oppsiden din er begrenset. Nedsiden din kan derimot være meget større.

Hvis du eier obligasjoner og du tror det er en større sannsynlighet for en oppgang- heller enn en nedgang i renten, velger du obligasjoner med flytende rente. Alternativt swapper du fra fast til flytende rente på obligasjonen du eier med fastrente. Et annet alternativ er å selge futures-kontrakter.

Det er med andre ord lett å sikre deg mot et fall i obligasjonskursene som skyldes en eventuell renteoppgang. Det er riktig som du sier at aksjemarkedet i dagens situasjon nyter godt av billige lån og det er nettopp dette som er poenget mitt. Långiverne synes ikke lenger at de blir betalt nok i forhold til risikoen de løper.

Det samme skjedde i 2008.

Følgende av dette er at obligasjonene faller og renten på lånene stiger. Dermed må bedriftene belage seg på at kostnadene deres øker, noe som påvirker lønnsomheten deres negativt etc etc.

/Peter

Er ikke en del av problemet denne gangen at rentemarkedet har begrenset rom å bevege seg på?

Når rentene ligger på et normalt eller høyt nivå, er det rom for rentekutt som vil øke verdien på obligasjonene. I dagens marked er renten så lav at oppsiden er begrenset. Aksjemarkedet lider ikke av samme begrensing, men nyter faktisk godt av billige lån.

Kan ikke det være en årsak til spriket denne gangen?

Hei Lisa,

For å svare på det siste først, det er trenden her som er interessant. Nemlig at investorene som har bedre sikkerhet enn deg som aksjonær velger å forlate festen. I 2008 tok det 8 måneder fra vi så denne tendensen begynne i Europa til aksjemarkedet fulgte etter. Norske aksjer fortsatt oppover i ytterligere 3 måneder, før de kollapset.

I 2000 gjorde norske aksjer det samme. Først syv måneder etter at internasjonale børser hadde toppet ut gjorde Oslo Børs det samme. Ved begge tilfellene ble både hastigheten og dybden i fallet på Oslo Børs større enn for børsene som hadde tatt realitetene innover seg tidligere.

Når det gjelder High Yield så fortsetter investorer å trekke pengene sine ut av dette markedet. Idag melder Financial Times at det i USA sist uke ble netto innløst andeler i High Yield fond for $2.9 milliarder. Uken før var nettoinnløsninger på $2.6 milliarder.

Som jeg skrev i mitt svar til en investor i går; ikke forvent å finne en enkelt indikator som vil redde deg fra tap eller forutsi markedet. Gitt at de fleste markeder nå er dyre (prisen på aksjer i forhold til inntjening) og at konsensus viser lavere vekstforventninger, er det kun tilliten til sentralbankenes fortsatte pengeinnsprøytning som står mellom markedet og en skikkelig korreksjon.

Dette til tross er det ikke bare i High Yield markedet vi ser manglende tillit. Institusjonelle investorer har begynt å redusere sin aksjebeholdning. Om dette skyldes dystre utsikter eller om de velger å høre på ECB president Mario Draghis advarsel om større svingninger vites ikke. Det er imidlertid verdt å ta med seg at profesjonelle investorer trekker penger ut i en tid hvor småsparere tror det er risikofritt og kjøper med begge hendene.

Man bør i det minste reflektere over at det har tatt en norske aksjeoppgang på nesten 250% over seks og et halvt år, før banker anbefalte deg å flytte alle sparepengene dine fra en trygg bankkonto og over i aksjemarkedet. Intuitivt burde man føle seg mindre trygg desto høyere markedet har steget.

Hvis du klatrer opp en stige, føler du deg tryggere jo høyere eller lavere du står på stigen? Er det normalt å holde seg fast med begge hendene på første trinn, men slippe hendene jo lenger opp du klatrer?

Dersom du er komfortabel med høyden og vet at du ikke slår deg helseløs hvis du faller er det ikke noe problem. Da kan du til og med nyte utsikten.

/Peter

Hvilke andre faktorer enn et klart avvik mellom utviklingen i High Yield obligasjoner og aksjer kan indikere en ny finanskrise? Hvor stort var avviket i 2008?

Hvis du er aksjonær er du medeier, eier du obligasjoner i et selskap er du långiver. Dersom et selskap går konkurs taper du alt som aksjonær, mens långiver (obligasjonseierne) kan få sine penger tilbake gjennom salg av selskapets eiendeler, kundeportefølje, eiendom etc.

Obligasjonseiere bytter bort muligheten for en ubegrenset oppside mot å ha større trygghet for å få tilbake sine penger.

I 2007 vurderte obligasjonseierne det slik at de ikke lenger ble betalt for risikoen de løp med å låne ut penger til selskapene. De dårligste sikrede obligasjonene begynte følgelig å falle. Det er aldri et godt tegn når de som har bedre sikkerhet enn du har (som aksjonær) løper mot utgangsdøren. Ikke bare det, men obligasjonsmarkedet har prosentvis langt flere profesjonelle investorer enn aksjemarkedet.

Det ble som så mange ganger før i aksjemarkedet. Oppgangen fortsatte og lignet en tegneseriefigur som løper utfor et stup. Det går bra helt inntil han ser ned og oppdager at han egentlig er i løse luften. Da først faller han. Nettopp slik var det i aksjer. Da investorene endelig så ned gikk markedet nesten umiddelbart i frittfall.

Poenget er at hvis profesjonelle investorer som har bedre sikkerhet enn deg velger å selge seg ut, så er det kanskje et datapunkt verdt å vurdere. Særlig når dette skjer i en tid hvor mange profesjonelle har vært med i obligasjonsmarkedet utelukkende fordi sentralbanker har lovet å kjøpe obligasjoner for enorme beløp hver måned.

Annet enn dette er det en rekke andre datapunkter vi kjenner, som f.eks P/E, P/B, bnp vekst, produktivitet, arbeidsmarkedet etc etc. Så er det alle de vi eventuelt ikke kjenner – de Donald Rumsfeld kalte «the unknown unknowns» (de vi ikke vet at vi ikke vet).

Ikke forvent å finne et enkelt «flagg» som plutselig vaier foran deg og sier at nå er det over. I etterpåklokskapens lys finner de som aldri så noen farer disse.

Aksjemarkedet er som et instrumentpanelet på en bil. Ett rødt lys får din oppmerksomhet, men du trår neppe bremsen gjennom bånnbordet av den grunn. Tennes et økende antall varsellamper kan det imidlertid være greit å kjøre inntil siden.

I dagens aksjemarked er en rekke varsellamper allerede tent, men de ignoreres fordi flertallet av aktørene fortsatt tror at sentralbanker er der for å redde dem.

Obligasjonseierne er imidlertid ikke like godtroende.

/Peter

Skjønner ikke helt det med datapunkt.Ser av diagrammet ut som avstanden mellom kurvene blir større og større i langsomt tempo.Hvilke andre datapunkter kreves for å forutsi en ny finanskrise(om mulig)?