Kognitiv dissonans, først omtalt av den amerikanske psykologen Leon Festinger, defineres ofte som en spenningstilstand som oppstår når to kognitive elementer er i konflikt med hverandre.

Sagt på en annen måte opplever hjernen vår kraftig støy når den blir utsatt for informasjonskonflikt. Dette skjer når vi mottar informasjon som kommer til motsatt konklusjon. Hjernen vår er bygget for enkle løsninger og alt annet medfører ubehag, samt fare for feil og/eller handlingslammelse.

God markedsføring og salg er basert på at vi oppfatter ting raskt. Enkle budskap selger best. Det er også disse vi husker. Ikke tenk så mye: «Just do it!» som det heter fra Nike.

Aviser tenker ikke slik, snarere tvert imot.

Dagens Næringslivs endeløse kampanje mot Norges Bank Investment Management, populært kalt Oljefondet, har neppe gått noen hus forbi – med mindre man er avhengig av blindeskrift.

Etter å ha tømt hjemlandet for resurser som er villige til å kritisere Oljefondet, har de nå tatt turen til USA for å finne en norsk professor som er villig til det samme.

Sakens kjerne er påstanden om at forvalterne i Oljefondets aktive forvaltning ikke skal ha levert noen risikojustert meravkastning. Oljefondet selv og andre internasjonale størrelser er uenig i påstanden og har kommet til motsatt konklusjon.

Den siste akademikeren på «stammen» uttaler seg generelt. Han viser til finansteori som viser at det er umulig å slå markedet over tid. Dette til tross for at han er bosatt i USA som har både en rekke hedgefond og et antall aksjefond som udiskutabelt har klart dette over flere tiår.

Det er fint å være teoretiker når man har anledning til å ignorere realiteter.

Dagens Næringsliv omfavner teoretikerne og bruker det mot Oljefondet og ledelsen i Norges Bank for alt det er verdt. Det er det heller ikke noe i veien med dersom bare avisen var konsekvent.

Bare få sider etter nok en slakt av aktiv forvaltning finner vi «Ekspertenes Ukeportefølje». En spalte som står i grov kontrast til synspunktet avisen har om aktørers mulighet til å plukke ut vinneraksjer. Man kunne lett anta at avisen nå plutselig mener det motsatte siden dette er en fast ukentlig spalte.

Hvis Dagens Næringsliv ikke mente at de aktuelle forvalterne hadde noe å fare med, ville denne spalten jo lett kunne forlede leserne til å kaste bort sine sparemidler på disse «rådene». Aksjeanbefalinger er tross alt en stor del av konseptet til avisen.

Man må derfor få lov til å undres over hvilket grunnsyn Dagens Næringsliv har om dette. Det kan vel ikke være så enkelt at man lar kommersielle aktører (les potensielle annonsører) som banker og meglerhus være i fred, mens en ikke-kommersiell aktør (som Oljefondet) er fritt vilt?

Videre kan vi i samme utgave lese at DNB, Nordea og Handelsbanken mener at Kina ikke vil bety noe for den økonomiske utviklingen. Mens noen få sider senere kan lese at en av verdens største investeringsbanker, Morgan Stanley, fortelle oss at «Kina kan senke verdensøkonomien».

Kun de med sterk fremskreden Alzheimers vil makte å lese dagens utgave uten å få et snev av kognitiv dissonans.

Kan dette ubehaget være en av forklaringene på at vi leser mindre aviser?

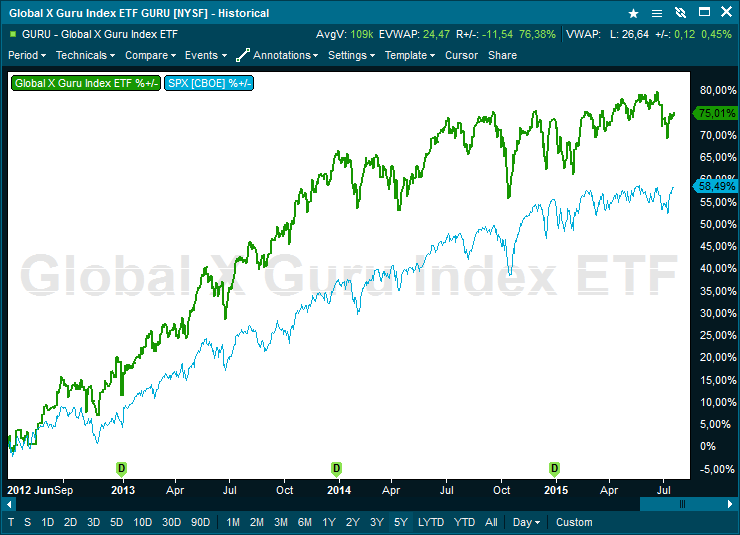

Chartet viser det børsnoterte amerikanske fondet «GURU» sammenlignet med den brede amerikanske aksjeindeksen S&P-500. GURU kopierer de største posisjonene til hedgefond og noen aktivt forvaltede aksjefond.

Godt innlegg.

Jeg er også enig i det du sier om asset allocation, men her har NBIM også begrenset frihet ettersom Finansdepartementet bestemmer mye av denne. Denne var friere før men Yngve Slyngstad har måtte rette seg etter resultatene/tapene påført av sin forgjenger.

NBIM er avhengig av å tiltrekke seg høyt kvalifiserte medarbeidere for at det skal finnes kompetanse og visjoner til å møte fremtidige utfordringer. Det vil være vanskelig å tiltrekke seg slike dersom alle avgjørelser overlates til en datamaskin (indeksforvaltning). Dataprogrammer er absolutt kvalifisert og rimeligst til dette, men da mister man dynamikk, visjon og tilpasning.

Det kreves også kvalifiserte medarbeidere for et fond av denne størrelse bare å klare å levere resultater som er lik avkastningen til en indeks. Dette fordi fondets behov for å investere og rebalansere vi flytte markedskursene i fondets disfavør.

Skal man foreta slike sammenligninger burde media ha studert både verdsettelsesmetodikk og hvilke kostnader andre pensjonsforvaltere tar av sine kunder. Da ville NBIMs innsats bli satt i et reelt perspektiv. Det grenser til grov uaktsomhet at dette ikke gjøres.

/Peter

Jeg er delvis enig Erik.

Men når en avis kjører en ensidig argumentasjon og tar i bruk lederplassen, så oppfatter jeg at den tar en klart standpunkt. Det må være lov. Men når man samtidig ikke er konsekvent med dette i forhold til andre tilsvarende som de fyller avisen med, synes jeg det er betimelig å ta opp nettopp dette samt spekulere over årsaken.

/Peter

At NBIM driver forskningsbasert forvaltning og likevel har store deler av forvaltningen og kostnader basert på aksjeplukking er litt spesielt. Det skal dog sies at selv om aktive forvaltere som gruppe ikke leverer meravkastning, betyr ikke det at forskning har vist at det er umulig å skape meravkastning basert på ferdigheter gjennom aktiv forvaltning. Oljefondet kan argumentere for at gjennom sin unike posisjon, er de faktisk en av få med forutsetninger for å kunne drive med aktiv forvaltning (om det er riktig eller ikke vites ikke). Det er likevel spesielt at NBIM virker å vektlegge aksjeplukking fremfor asset allocation, for det er sistnevnte som i all hovedsak avgjør avkastningen. Så problemet er vel egentlig ikke i seg selv at de gjør et forsøk på aksjeplukking, men snarere en total feilprioritering (intern ressursallokering) når man ser det i sammenheng med viktigheten av asset allocation.

For å være en så stor sak har det vært begrenset med kloke uttalelser fra akademikerne og media. Problemet er at man mister kontakten med virkeligheten – man bruker forskningen helt feil. Om man skulle fulgt disse feilslåtte konklusjonene om at det er umulig å oppnå meravkastning, så burde man i henhold til argumentasjonen slutte helt med aktiv forvaltning. Om alle hadde gjort det kan man være helt sikker på at det motsatte hadde vært svært profitabelt.

Tror du misforstår litt Peter.Klart oppfatningene til den fjerde statsmakt skal prøves.Mitt poeng er at Dagens næringsliv oppfatninger om effisient marked er uinterssante og bare synsing.Man må gå helt andre steder i vitenskapelige miljøer for å finne kvalifiserte påstander om dette.Kan ikke se at avisen med sine folk uten spesielle kvalifikasjoner kan gjøre noe annet enn å referere ulike syn på vitenskapelige spørsmål bl a økonomi.Disse artiklene vil altid være overfladiske i og med det tabloide format.Man får ta det for det det er-synsing-om man gidder å argumentere imot er litt av og på-da må en iallfall ha en hensikt med det.Litt rart om du er uenig i det?

Jeg deler ikke din oppfatning.

Tvert imot anser jeg det for både samfunnsmessig farlig dersom påstandene og meningene til den fjerde statsmakt skal få stå uprøvd eller uimotsagt.

/Peter

Rasjonalitet er subjektivt.

Hva som kan være rasjonelt for noen, kan virke irrasjonelt for andre. Ett eksempel er ved et kraftig aksjemarkedsfall. Noen ser dette som en rasjonell mulighet til å kjøpe billig, mens de med høy belåning finner det tilsvarende rasjonelt å selge når det er slik at en videre (om enn midlertidig) nedgang vil medføre ruin. Begge opptrer i momentet rasjonelt ut i fra sine egne forutsetninger.

Jeg finner gruppetenkning farlig og etablerte sannheter for ofte å være tidsavhengige og derfor ikke sanne. Altfor få stiller spørsmål ved grunnlaget for viktige avgjørelser og autoriteter. Vi lever i et samfunn med et stort behov for tilhørighet, noe som svekker uavhengig og kritisk tenkning.

Derimot er jeg tilhenger av godt statistisk grunnlag. Resultatet av et slikt arbeid gir sjelden rom for å bruke ordet «skal» eller sikkerhet om usikre utfall. Statistikk kan derimot fortelle oss noe om sannsynligheten for et utfall.

/Peter

Når et gjelder grunnsynet til avisen,er det nokså uinteressant.Det fins neppe noen ansatt i avisen som har kvalifikasjoner til å avgjøre om markedet er effisient eller ikke.De velger bare sine autoriteter og refererer bare påstander.Derimot vet de nok at spørsmålet er kontroversielt og refererer derfor også motstridende syn i avisen.Det er en avis sin oppgave i saker der det ikke er noen fasit.

Det eneste jeg godtar som vitenskapelig sannheter er påstander som er bevist opp og ned i mente over lang tid.Også de kan være feil-det så man ved paradigmeskiftet som skjedde med Newtons mekanikk som ble erstattet av Einsteins relativitetsteori.Ellers er det stort sett argumenter for og i mot alle mulige påstander noe som gjenspeiles i media.De eneste eviggyldige sannheter finner man antagelig bare i matematikken og logikken.Du har en meget rasjonell hjerne,Peter,og vil sikkert at virkeligheten skal være rasjonell.Det er den imidlertid svært sjelden er min erfaring-noe irrasjonelt er altid med og styrer-også i økonomien.Når motstridende syn f.eks i dette tilfellet oppstår,så tenker jeg at man har med påstander der ingen i grunnen vet hva som er sant.Da får man i grunnen kutte ut lettvintheter fra media i den ene eller annen retning-og stole helt på egne erfaringer og intuisjon.Det virker som du også tenker slik.

Grunnsynet til avisen er neppe ambivalent all den tid den også bruker lederplassen til å angripe NBIM.

Påstanden er at det ikke er mulig å være dyktigere enn markedet risikojustert over tid. Diskusjonen har ingenting med om du er hedgefond- eller aksjefondforvalter. Det er bare en tendens som viser at de som er i stand til dette går til hedgefond hvor frihetsgraden og kompensasjonen er bedre.

Jeg er derimot sikker på at gjennomsnittet av hedgefondforvaltere ikke slår markedet over tid. Dette er forankret i at de fleste ikke er dyktige nok og at de virkelige hedgefondforvalterne hedger porteføljene og at dette medfører kostnader som markedet ellers ikke har. Det svært mange av dem produserer er resultater som er mindre utsatt for kraftige tilbakefall enn om man sitter blindt i aksjemarkedet.

Hvis det er slik at din hjerne ikke sliter med å motta motstridende opplysninger i løpet av en kort tidsperiode, kan jeg bare gratulere. Du er en av få.

/Peter

Syns ikke du har et så godt poeng her;peter.Grunnsynet til avisen er som for de fleste andre at den er i tvil eller ambivalent.Da er det rimelig at begge syn kommer frem selv om de er kontradiktære.Akademika har stor autoritet-at forvaltete hedgefond har gitt avkastning over markedet over tid er neppe statistisk bevist med minimal usikkerhet.Da ville akademika kullkastet sin teori om at det ikke er mulig å slå markedet over tid.Man kan ikke bare kaste godt underbygde hypoteser over tid fordi om det tilsynelatende oppstår motbevis.Det kreves skikkelig forskning som motbevis.En avis må derfor i en periode få lov til å bringe fram motstridende syn til spørsmålet er mer avklart vitenskapelig.

Veldig godt poeng!