Kinas devaluering på hittil mindre enn 4% har sendt sjokkbølger gjennom finansmarkedene. Dette forteller mer om tilstanden i finansmarkedene enn i økonomien.

Det er bare et par uker siden «ekspertene» forsikret oss om hvor liten betydning Kina egentlig hadde for finansmarkedene. Dette skjedde i sammenheng med det dramatiske børsfallet i Kina.

Tall ble raskt trukket frem for å overbevise vestlige sparere at det fortsatt var helt trygt å fortsatt kjøpe dyre aksjer i vestlige land som har økonomiske utfordringer og svak vekst.

Kinas betydning for verdensbørser og vestlig økonomi ble raskt tonet ned. Det dramatiske fallet i råvareprisene (mindre økonomisk etterspørsel) har i flere år vært frakoblet utviklingen på aksjebørsene.

Er investorene først blitt vant til noe slikt er det ingen som lenger tenker på logikken bak svakere økonomisk vekst og stigende aksjeverdier. Tvert imot mener finansekspertene at dette er blitt den nye normaltilstanden.

Det forbigås i stillhet at verdens sentralbanker bevisst og åpent har drevet opp verdien av obligasjoner og aksjer gjennom månedlige støttekjøp for flere hundrede milliarder dollar.

Man lukker også øynene for at hver dollar i støtte har gitt stadig mindre løft i aksjekursene. Man glemmer at dette betyr at skattebetalerne betaler stadig mer for hver prosent med børsoppgang som produseres.

Men så mye for bakgrunnen; det er ikke økonomien bak dette som har gitt utfordringene som følger av devalueringen i Kina. Det er i stedet de ekstraordinære lave svingningene vi er blitt vant til som følge av myndighetenes bevisste manipulering av finansmarkedene.

Når det svinger lite oppfatter vi at markedet er trygt. Og når vi føler oss trygge er vi villige til å ta større risiko med våre sparepenger.

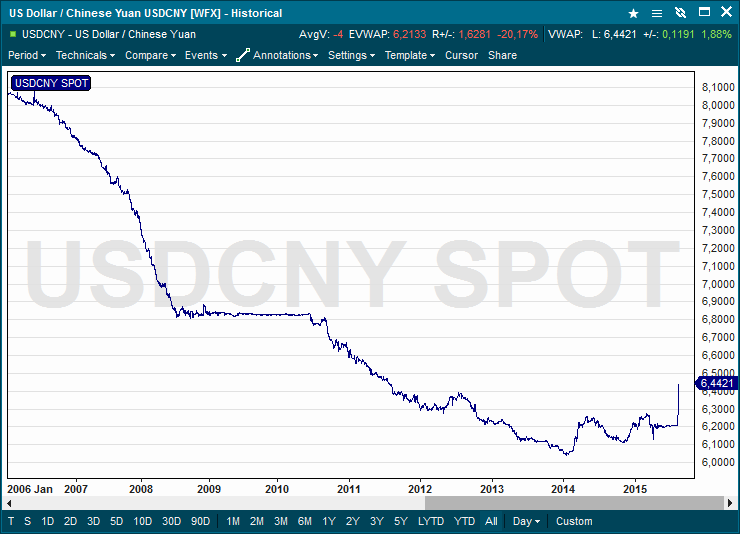

Svekkelsen av den kinesiske valutaen er ikke unik i størrelse. Den er så langt bare noen tiendedels prosent større enn den vi opplevde i første halvår 2014.

Kinas devalueringen er heller ingenting sammenlignet med det vi tidligere har opplevd fra andre BRIC-land (Brasil, Russland, India, China). Både Brasil og Russland har hatt devalueringer på 40-50%.

Sveitserne lot sin valuta bevege seg 30% så sent som den 15. januar i år!

Den kinesiske devalueringen passer bare ikke inn i vår nye virkelighet om at alt er bra i verdensøkonomien og at vestlige sentralbanker, med skattebetalernes midler, alltid vil sørge for minimale svingninger i finansmarkedene. Det er de samme sentralbankene som til nå har sett det som sin oppgave å verne finansinvestorer mot tap uansett hvor sløve de er.

En slik strategi er verken bærekraftig finanspolitikk eller økonomi.

Alt den kinesiske devalueringen har gjort er å bringe litt svingninger tilbake til finansmarkedene og samtidig sørget for at ekspertene har fått en unnskyldning for at aksjer faller.

Hei Peter,

Det her er nøyaktig det samme som slo meg da jeg hørte ekspertene klage over Kina.

At avisene elsker a bruke ord som “sjokk” og “panikk”er vi blitt vant med. Men det interessante er at de alltid finner en eller annen professor fra et Ivy League universitet, som i intervjuer da kan fortelle oss at Kina ikke vet hva de driver med. De manipulerer både aksje og valuta markedene.

Noe hverken amerikanerne eller europerne driver med.

5 present av verdens befolkning bor i USA, og jeg tror 90 % av all handel

foregår is USD. RMB (Yuan) og dens posisjon i verden vil bli viktigere uansett hva disse professorene mener og tror.

Lasse