I fallskjermhopping finnes det en rekke uttrykk for å beskrive årsaken til, heldigvis svært sjeldne, ulykkene med fatalt resultat. Overskriften er kanskje den mest kreative.

Samme årsak kunne i disse dager like gjerne vært benyttet på aksjemarkedet. Det har igjen vist seg å være svært kostbart å ignorere tyngdekraften.

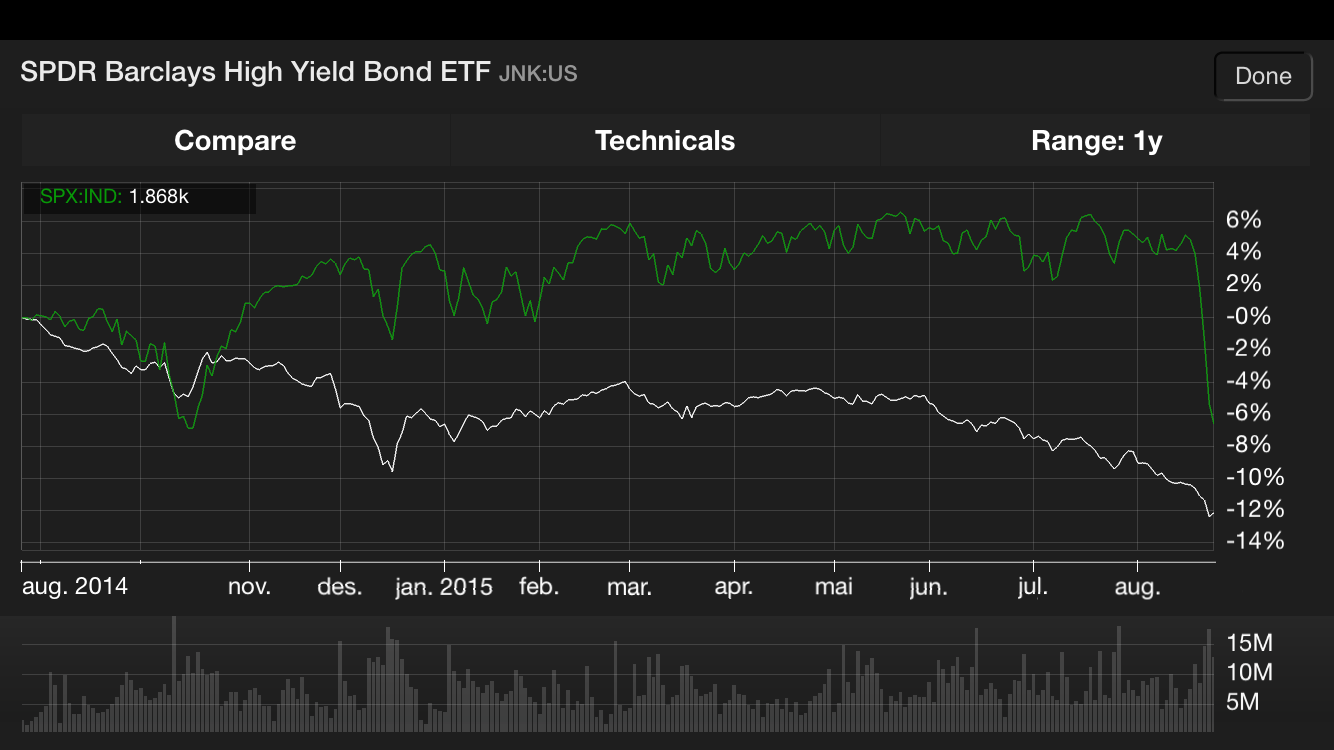

Selv ikke indikatoren som varslet finanskrisen brydde man seg om. Dette til tross for at denne hadde blinket illrødt i lang tid.

På samme måte som i 2007/2008 hadde utviklingen i kursene på selskapsobligasjoner vist en klar divergens til kursutviklingen i aksjer over lang tid.

Selskapsobligasjoner er bedre sikret i et selskaps kapitalstruktur enn aksjer. Det burde derfor være logisk og innlysende at man stiller spørsmål når de med sikrere papirer forlater skuta.

2015 er således nok et trist eksempel på hvordan historien gjentar seg og hvor lite lærevillige vi som mennesker kan være.

Chartet under viser hvor brutal utviklingen kan være når tyngdeloven endelig begynner å virke. High Yield-obligasjoner i hvitt, aksjemarkedet i grønt.

Nå er det bare å folde hendene og be om at myndighetene igjen kommer til unnsetning.

Hei Magne,

Hyggelig at du finner bloggen av verdi.

Jeg husker Princeton Economics godt fra 80-tallet. De var da et meget vel ansett uavhengig analysehus og de gjorde utvilsomt noen gode prediksjoner på markedet. Jeg har imidlertid aldri testet disse statistisk for nøyaktighet.

Martin Armstrong har alltid synes å ha et velbegrunnet syn, fritatt fra å være dominert av kommersielle vinklinger som de som gjerne produseres av salgssiden (meglerhus og banker).

Jeg har notert med hans prediksjon om en kollaps i statsobligasjoner i inneværende år og må være enig i at både den enorme gjeldsoppbyggingen samt de lave obligasjonsrentene er de nær «perfekte» forholdene for en «Perfect Storm» i dette markedet.

Mens trendfølgere fortsetter å kjøpe lange statsobligasjoner (og har tjent mye på dette siden begynnelsen av 2014), har investorer og fond med frie mandater redusert sin durasjon betydelig som en følge av kombinasjonen høyere risiko/lavere avkastning.

Min forståelse av Armstrongs predikasjoner er at han, gjennom sin modell, gjør disse mange år i forveien. Dette er i så fall meget imponerende, men må samtidig inneholde et utfallsrom (hvor 1. september antagelig ligger i midten). Det er i så fall hvor stort et slikt utfallsrom er som vil være vesentlig for brukeren. Med andre ord når beveger tiden seg utenfor denne og prediksjonen dermed ikke lenger gjelder.

Personlig vil jeg synes at en prediksjon gjort eksempelvis for 10 år siden og som påpekte året noe dramatisk skulle skje var imponerende nok. Selve datoen er nesten utover fatteevne.

/Peter

Hei Peter,

Takk, som alltid for en spennende og lærerik blogg.

Jeg vil gjerne foreslå at du skriver litt om økonomen Martin Armstrong, som NRK viser en dokumentar om, for øyeblikket. Og har M. Armstrong rett mht sin model, min forståelse er at han, bl.annet, har predikert at markedet vil «kollapse» 1. september d.å., uten at jeg har greid å se at dette har skjedd!?

Hei Frode,

Hyggelig at du liker bloggen.

At veksten i Kina er i en fallende trend er udiskutabelt og det kan ikke være noe tvil om at dette påvirker verden forøvrig. Det er imidlertid svært vanskelig å få uavhengig kildebekreftelser på kinesiske data, følgelig har jeg valgt å se utenfor Kina for å forsøke å verifisere disse.

Viktige industrielle råvarer og fraktrater, justert for eventuelle endringer i tilbud, kan brukes til dette. Utviklingen på begge har indikert en svakere vekst enn myndighetene har oppgitt.

Demografiske endringer være seg i Kina eller i andre områder/land er viktige i det store bildet, men på ingen måte i forhold til markedstiming.

Dersom du har knekket koden med demografi og hvordan dette vil virke inn på økonomien, står du igjen med hvordan dette skal uttrykkes med et finansielt instrument. Skal du forsøke å finne en gruppe selskaper som blir sterkt påvirket av dette, gå short landets eller noen selskapers kredittverdighet gjennom CDS, ta en posisjon på videre svekkelse av yuan etc etc?

Kanskje blir andre land eller selskaper i andre land mer påvirket av dette eller de er enklere å ta en posisjon i.

Makrotradere har fordelen av å ha en hel verktøykasse tilgjengelig mens de fleste andre bare har «én skrutrekker» som skal brukes til alt. Ulempen til makrotradere er at de må ta stilling til langt flere problemstillinger.

/Peter

Hei Peter

Takk for en informativ og tilsynelatende ærlig blogg. Jeg mener du ser ut til å kalle en spade for en spade, skumle tider for skumle tider og en krise for en krise. Har forøvrig lært meg å ta det meste av finansnyheter og meningsytringer med en neve salt. De aller fleste er jo i bunn og grunn selgere.

Er selv hobbyinvestor på tiende året med en god million som jeg har hatt i aksjer, men solgt alt i mai og planlegger kjøp av XACT BEAR for alle pengene.

Det som virkelig bekymrer meg er Kina (overinvesteringer, mistenkelige tall og mangel på, ihvertfall det vi i vesten, kaller finansiell transparens).

Jeg har hatt en uggen Kinafølelse i over ett år. Jeg vet, «følelse», men den har vist seg riktig mange ganger uten at jeg før nå har klart å sette den ut i handling.

Kina sier de ønsker å bli en mer forbruksdrevet økonomi. Men hvem bor i Kina nå og 50 år frem i tid som skal drive dette forbruket oppover?

Jeg begynte blant annet å lese om ettbarnspolitikken, som et av verdens største sosiale eksperimenter. Det startet på 70-tallet. Og siden også jentebarn for mange familier i Kina er uønsket og ofte aborteres bort, mener jeg denne politikken må påvirke Kinas økonomiske utsikter negativt, nå og i fremtiden. Svært negativt. Jeg tror Kina er på tur ned, fort, og vil dra med seg mye annet.

Hva tror du om dette? Og er befolkningsutvikling i Kina noe du har sett som tema i dine indre finanskretser?

/Frode

Hei Alexander

Alltid hyggelig å høre at lesere får noe verdifullt fra bloggen. Du må huske å gi deg selv ære for det også. De aller fleste klarer nemlig ikke å omsette kunnskap til fornuftig handling.

Jeg har ikke sett artikkelen til Zerohedge, men ofte er både korrelasjonen og derved nyttigheten betinget (conditional). Det er når vi kan identifisere, studere og teste betingelsen at vi kan modellere dette til noe lønnsomt.

Umiddelbart så tror jeg på sammenhengen, men min første (foreløbig uinformerte) reaksjon er at den har også noe med med størrelsen på endringen i pengemengden og akselerasjonen.

Jeg er imidlertid tilhenger av «enkel» dersom den kan dokumenteres.

/Peter

Hei Peter! En pen gevinst er innkassert på mangedobling av puts denne uken takket være ideer fra din blogg. Zerohedge gjengir i dag en interessant graf som viser meget tett korrelasjon mellom FEDs basispengemengde og S&P500. Syns du at forklaringen blir for overfladisk – eller er verden likevel så «enkel»?

«Buy when there’s blood in the streets».

Nei.

Det er et klart varsel når de går i motsatt retning. På grunn av minimumsstørrelse på postene, er andelen profesjonelle investorer langt høyere i obligasjonsmarkedet.

Poenget er at når profesjonelle obligasjonsinvestorer (som gjennom obligasjonene har bedre sikkerhet i et selskap enn aksjonærene) selger, bør man sette seg opp i stolen.

Nøyaktig det samme skjedde forut for finanskrisen.

/Peter

Så det er et varselstegn hvis den grønne linja er langt over den hvite?

Hvor kjedelig ville ikke markedet vært vis alle lærte av sine feil om bestandig handlet rasjonelt? 🙂

Synes Carl Icahn sier det bra i sin twitter bio: «Some people get rich studying artificial intelligence. Me, I make money studying natural stupidity.»