Reaksjonene i finansmarkedet etter utfallet av britenes EU-avstemning var kraftige. Det mest oppsiktsvekkende (og urovekkende) med dette er at reaksjonen viser at svært mange er villige til å ta høy risiko på utfall med bare 50% sannsynlighet.

Hva som er enda mer oppsiktsvekkende er at risikoviljen var så høy til tross for at utfallsrommet var så forskjellig.

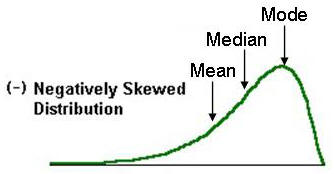

Det hersket på forhånd en bred enighet om at en Brexit ville medføre et langt større (negativt) kursutslag enn man kunne håpe på i den motsatte retningen dersom det ble en Bremain.

Ikke bare det, men en svak positiv (Bremain) gallup i forkant av valget hadde allerede sendt aksjekursene høyere. Dette skulle indikere at en del av av en begrenset oppside allerede var tatt ut og at utfallsrommet til nedsiden således var enda større. Dette fenomenet kalles negativ skew.

Av nevnte grunner var det vanskelig å trekke noen annen slutning enn at investorer som ikke hadde redusert sin risiko i forkant av valget, hadde fattet denne beslutningen på basis av en høy toleranse for risiko.

Riktignok ligger det her en forutsetning om at investorer er rasjonelle mennesker, noe vi ikke alltid har grunnlag for å hevde.

Markedet derimot fungerte som det skulle. Det var likvid og balansert frem mot valget. Dermed var det enkelt for de som ikke ønsket risiko å overføre denne til andre som var villige til å påta seg risiko.

Aksjemarkedet svekket seg ikke til tross for store innløsninger i aksjefond, kjøp av sikringsinstrumenter og short-salg.

Reaksjonen, etter at avgjørelsen landet på Brexit, har vært som ekspertene på forhånd hadde beskrevet at et slikt utfall ville være.

De største taperne ble som forventet bankaksjer. Dernest fulgte fondsforvaltningsselskaper.

Man skal være iskald som investor dersom man er avslappet til et verdifall på inntil 30% fra én dag til en annen.

Vi skal imidlertid ikke glemme at det også har vært en rekke vinnere.

Investorer som valgte å flytte penger fra aksjer til obligasjoner eller kontanter har opprettholdt eller styrket sin kjøpekraft. Disse kan nå kjøpe flere aksjer for sine penger enn før avgjørelsen.

Short-selgere og innehavere av sikringsinstrumenter kunne fredag innkassere store gevinster.

En rekke hedgefond meldte ved fredagens slutt om tosifret avkastning på denne dagen alene.

De som tjente mest hadde shortet bankaksjer og britiske pund. Det var fullt mulig å tjene 20% i en slik strategi fra torsdag til fredag.

Long gull mot short britiske pund ga en avkastning på 13.8% i samme tidsrom.

Det teknologidrevne hedgefondet, Marshall Wace, hadde latt sine dataprogrammer finne best mulig fortjeneste kontra risiko på de to valgutfallene.

Torsdag formiddag uttalte de at long den britiske aksjeindeksen FTSE-100 og short aksjeindeksene i land som Italia, Spania og Hellas ville være en vinner. Nettoavkastning på denne strategien fra torsdag til fredag var +10.4%.

Beste risikojustert hedge hadde de beregnet til å være long FTSE-100 og short en kombinasjon av franske CAC-40, tyske DAX-30 (alle aksjeindekser). Alternativ til de to siste var short Eurostoxx50.

Resultat for disse to strategiene var henholdsvis +4.28% og +5.47%.

Marshall Wace hadde ikke bare klart å beskytte sine andelseiere mot en Brexit, men gitt dem avkastning som de fleste ville være fornøyd med å motta på et helt år.

Flere hedgefond brukte råvaremarkedet til å etablere attraktive risk/reward-posisjoner. Long gull i britiske pund mot short olje og eller kobber. Idéen var å eie «trygghet» (gull) og gå short industriell aktivitet (olje og kobber).

Resultatet var henholdsvis +18.7% og +16.1%. Med dagens renter utgjør førstnevnte over 18 år med renteinntekter i en norsk bank.

En avkastning verdt å ta med seg.

Utover dette vil fredagens kursbevegelser være nyttige med hensyn til å gi investorer en etterlengtet realitetsorientering. Samtidig får de også en meget god anledning til å vurdere om sine forvalterne og rådgiverne har prestert i henhold til sine forutsetninger.

Ja, det er litt av en trade å ha hatt gulleksponering siden årsstart. Gratulerer med den. Og jeg er enig i at ETF’er gjør det lettvint å få eksponering til diverse faktorer det ellers ville vært tidkrevende eller vanskelig å få til. Problemene med girede ETF’er gjelder likevel. Såvidt jeg kan se er grunnen til at NUGT i den nevnte perioden ikke har hatt noe negativt avvik er den stabile trenden oppover. Med andre ord har fondet unngått mye av den negative effekten ved målsetningen om å kun følge underliggende på en daglig basis (som er standard for girede ETF’er). Underliggende for NUGT er NYSE Arca GoldMiners Index (en indeks bestående av 36 selskaper), ikke HUI. Avkastningen YTD er ca 106%. NUGT har samtidig gitt en avkastning på 495%. Dette voldsomme avviket fra 3x sier sitt, men er ikke overraskende gitt det jeg sa tidligere. Fooled by Randomness. Men for all del, litt av en trade uansett om noe av oppsiden er «utilsiktet».

Først kommentar til Petter (Og takk for svar)

Først og fremst, kredittrisikoen ser jeg helt klart er større med en ETF. I futures markedet trader du jo fysiske kontrakter, eventuelt med kreditt/gearing og da ser jeg at et stort clearinghus kan være mer sikkert. Men sett nå at min observasjon er riktig (jeg har bare kalkulert røft) i forhold til at jeg i tilfellet mitt har opnådd en avkastning med ETF’en som er en avkastning jeg ville hatt i futures markedet, men kun om jeg hadde gearet og stillt 5% margin og la oss for enkelthetsskyld si at 5% = 5 NOK . Er ikke risikoen vesentlig større her i en futures? Jeg har aldri tradet futures, men har jeg ikke forstått det riktig at hvis underliggende faller med 10% så har jeg nå tapt mine 5 NOK og yttligere 5 NOK på toppen av det igjen som jeg er skyldig clearinghuset? I tilfellet med ETF’en hadde jeg bare tapt 99,9% altså 4,99NOK og aldri mer enn jeg satser. Poenget mitt var den store risikoen man påtar seg med leverage i futures markedet, men det kan vel være jeg kobler og tenker litt feil.

Haavard:

Ja dette har jeg lest en del om. De artiklene jeg har lest kaller det stort sett disse mekanismene for «decay». Men jeg har altså ikke obsert dette noe særlig. Hvertfall ikke i så stor grad som det konsekvent advares om. Jeg har nå sittet med min posisjon i NUGT i over 6mnd og har kun solgt og kjøpt meg inn igjen èn gang. I de 2 foregående årene hvor jeg fulgte med på denne ETF så var jeg også inne i flere måneder av gangen.

NUGT stod i 24 ved årsstart, og ligger nå på 144. Ganske nøyaktig 6-gangen. HUI (Underliggende) stod ved årsstart i 111, og i dag ticker den 259 som gir 2,33-gangen. Skulle NUGT ha gitt 3x leverage over samme tid måtte den ha gått 7-gangen, men jeg syns ikke 6-gangen over den perioden er så gærent i forhold til hvor mye «decay» det snakkes om. Er det bare mulig at jeg har vært heldig med valg av ETF? Det har jo i aller høyeste grad vært et volatilt marked i HUI, og den har jo steget VANVITTIG på 6 mnd.

Et videre poeng er jo at ETF’trading er mye enklere og mer tilgjengelig for oss vanlig dødelige. Det er veldig lav minimum «bet», det er ikke bare bare å gå og skaffe seg en konto for futures trading. Det virker som det å tjene penger er forbeholdt de som allerede er rike 😉

Jeg stiller meg bak alle synspunktene som Haavard fremmer her.

/Peter

Jeg vil påstå ETF-investeringer generelt, og ETF-er med giring spesielt, har mye mer risiko enn direkteinvestering i underliggende. Det er flere grunner til dette (som kanskje har blitt nevnt på bloggen tidligere). De fleste girede ETF’er har som mål å tracke underliggende med en gitt multiplier på daglig basis, f.eks. 2x eller 3x. Dette er viktig og vil være beskrevet i prospektet. Først og fremst er det ingen garanti for at de vil oppnå dette. I tillegg betyr den daglige målsettingen at over flere dager ved buy-and-hold vil du som regel oppnå en lavere avkastningen enn hva som er satt. Dette skyldes kostnader (avgifter, finansiering, rebalansering, trading osv). F.eks. i et volatilt marked som stiger, la oss si underliggende stiger 10% over 6 måneder, er det fullt mulig at en 3x ETF har tapt penger i samme periode.

På toppen av dette er flere ETF’er strukturert ved hjelp av en underliggende obligasjon. I dette tilfellet kan prisen på ETF’en påvirkes av kredittverdigheten (og endringen av denne) for utstederen av selve ETF’en.

Det har også vært eksempel på at verdien på en ETF’en ikke følger underliggende i illikvide, volatile markedsituasjoner (gjerne når du vil inn-ut av en slik giret ETF). Dette fordi utsteder og spesifikke market makers (AP i ETF lingo) ikke aktivt eller raskt nok holder prisen nær verdien for eierandelene. Dette med vilje eller uforutsett.

Det er flere eksempler på dette hvor tradere (gjerne retail?) har tapt store penger på slike ETF’er. Google kan sikkert hjelpe med spesifikke eksempler. #RTFM

Hei Daniel,

Futures-markedet er i de fleste tilfeller primærmarkedet og ETF, CFD og andre produkter er derivater av dette. Unntaket er når du et svært aktivt fysisk marked, som eksempelvis i olje hvor man kjøper og selger olje på lager og oljelaster.

Dette betyr at prisingen av ETF og andre instrumenter skjer etter at futures-markedet har flyttet seg. I disse HFT-tider skjer imidlertid dette svært hurtig.

Når det gjelder margin handel og risiko i forhold til en ETF er dette en illusjon. Det er ingen forskjell i risikoen du har i en futures-kontrakt og en ETF dersom du betaler begge fullt ut.

(Unntaket er kredittrisiko. I futures-markedet motparten din et svært solid clearinghus som sørger for å beregne og samle inn marginkrav fra alle aktører. I ETF’er er motparten din utsteder av ETF’en. Denne er garantert mindre solid en et futures clearinghus.)

Risikoen for å tape mer enn du har er kun til stede i futures dersom du velger å stille med et mindre beløp enn kontrakten er verdt som margin. Putter du 5% opp som margin og de øvrige 95% i statsobligasjoner er risikoen din helt lik den du har når du kjøper en ETF. Det er fullt mulig å få meglerhus til å finansiere størstedelen av din ETF-investering. Da får du helt lik risiko som den du påpeker med futures.

Fordi futures-markedet er priset «tightere» (mindre spread mellom kjøper og selger), markedslikviditeten er høyere, kurtasjen mindre og futures-kontrakter kan handles en større del av døgnet – har jeg alltid foretrukket futures fremfor ETFs.

Unntaket er hvor det ikke finnes futures. Gold Miners Index er en slik.

ETF’er kan være et helt greit instrument dersom likviditeten er god og man er tilfreds med motpartsrisikoen. Det er også lettere å få adgang til dette markedet enn futures-markedet dersom man ikke er en profesjonell aktør.

/Peter

Selv fysisk gull var på et tidspunkt i +10% i NOK, bare over natten! Jeg har fulgt gullprisene lenge, og aldri sett en så stor oppgang på ett døgn. I dollar var vel gullprisen på et tidspunkt opp 100$ (rundt 8%) Visse derivater og ETF’er står i pluss 30% siden Brexit ble et faktum

Dette blir litt off topic Peter, men jeg har lenge sett etter en mulighet til å spørre deg om ETF’er, hva du syns om disse risk vs reward osv. Det finnes jo et utall etf’er som er derivater av alt mulig, men jeg vil trekke frem etf’er som derivat av råvarer. Jeg mener at om man velger rett her, så sitter man med en LANGT bedre risk/reward enn om man skulle spekulert direkte i råvaremarkedet gjennom å trade futures.

I futures markedet kan man trade med en margin på rundt 5% noe som kan gi en fantastisk avkastning, men risikoen er jo at man kan tape langt mer enn man satser! Videre så har man mange fallgruver som margin calls osv. som kan begrense oppside potensialet ditt.

Etter å ha fulgt noen etf’er og spesielt NUGT i flere år (Emulerer avkastningen til NYSE Arca gold miners index med 3x leverage) så oppdaget jeg raskt at her kan man oppnå like høy avkastning som i futures markedet uten alle fallgruvene, og uten nedside potensialet! Gullgruve indeksen bever seg typisk med ca 10x leverage mot gullprisen over litt tid, og NUGT leverer 3x leverage på toppen av det igjen. Det er ikke uvanlig å se NUGT i +25-30% på en dag hvor gull har gått opp 1-2%. Ja, nedsiden er like hard, men du kan jo aldri tape mer enn du har satset!

Jeg har lest en del om disse ETF’ene som emulerer råvarer og konsensus er veldig negativ mot å bruke disse som investeringsverktøy, de bør kun brukes som et verktøy for daglig trading av flere årsaker sies det. Jeg er ikke helt enig, hvis man har litt is i magen, nerver av stål og tro på en bevegelse i råvaremarkedet den ene eller andre veien så kan til eksempel en bevegelse i gullprisen på rundt 25% siden nyttår resultere i over 400% avkastning i NUGT noe som vil tilsvare avkastningen man kan få med trading med 5% margin og langt mindre risiko!

Ble litt langt innlegg, men har du noen tanker?