Den internasjonale finanspressen har denne sommeren vært full av artikler om utfordringene innenfor finansforvaltning.

Lav markedsavkastning har medført et større fokus og press på forvaltningshonorarer.

Som om dette ikke har vært utfordrende nok, har forvaltere samtidig opplevd en voldsom økning i kostnader på grunn av regulering.

Dette kreves idag betydelig flere stillinger for compliance-overvåkning, samt til å kunne holde seg oppdatert om de stadige regulatoriske endringene.

Til stor glede for advokatstanden har kostnader i forbindelse med ekstern juridisk hjelp i forbindelse med tolkninger av nåværende og kommende regler aldri vært høyere.

Nedgang i inntekter kombinert med økte kostnader er aldri bra.

Spesielt aktive forvaltere har følt presset som følge av at det er vanskelig å få til meravkastning når markedene beveger seg lite. De er imidlertid ikke i noen særstilling. Oppsigelser og nedleggelser har også rammet forvaltere med lavkostprodukter som indeksfond og ETF´er.

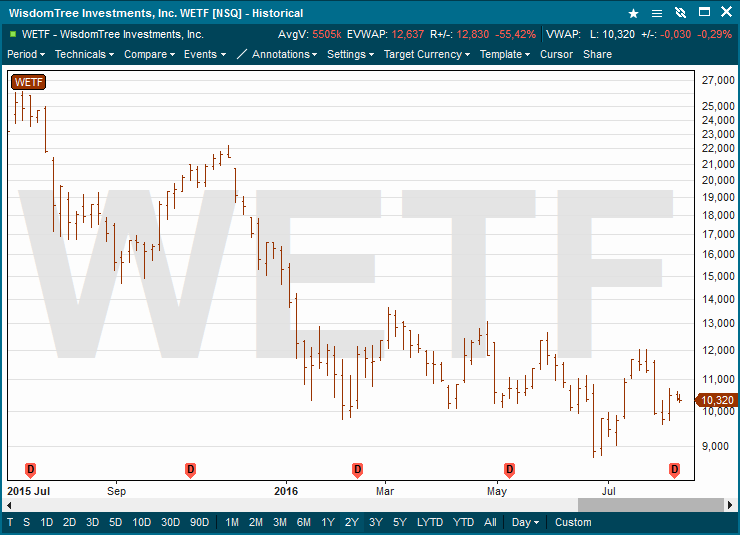

I forrige uke kunne vi lese at en av de store forvalterne innenfor slike produkter, WisdomTree Investments, er mest shortet av samtlige børsnoterte forvaltningsforetak. «Short» vil si at markedsaktører låner aksjen og selger denne i håp om å kunne kjøpe denne tilbake på lavere nivå.

WisdomTree har $38.7 milliarder (ca. NOK 320 milliarder) til forvaltning.

I løpet av første halvår har investorer innløst andeler for over $10 milliarder i deres produkter. Aksjekursen er ned 33% i samme periode.

I Norge kan imidlertid avisene melde om motsatt trend. Hvis reportasjene i sommer har medført riktighet, er det slik at flere forvaltere av høymarginprodukter har opplevd en kraftig økning i forvaltningskapital.

Avisene har imidlertid ikke spesifisert hvorvidt dette er beregnet på egenkapitalinnskudd eller om det her er inkludert belåning. En rekke av produktene de aktuelle forvalterne tilbyr har nemlig betydelig belåning.

Myndighetene er naive dersom de ikke forstår at kostnadene ved den økte reguleringen til slutt havner hos investorene.

Infront-chartet viser kursutviklingen på WisdomTree Investments.

Infront-chartet viser kursutviklingen på WisdomTree Investments.

Hei Lasse,

Takk for hyggelige ord om bloggen.

Du har mange interessante poenger her. Forvaltningshonorarene er imidlertid under sterkt press. Dette takket være at de kvantitative lettelsene senker både avkastning og reduserer muligheter (gjennom unormalt lav volatilitet).

Det sagt har investorer endelig oppdaget at de fleste kun har skapt meravkastning gjennom økt risiko. En risiko investoren selv kan øke langt billigere.

Jeg kunne ikke være mer enig utsagnene til Bogle og Dalio. 90% av investormassen velger investeringer på basis av historiske resultater. Dette gjør de selv når det av tekniske årsaker er åpenbart at historien ikke kan gjenta seg. Det sagt så bryr de 90% seg heller ikke så lenge de tjener og taper penger når andre gjør det (flokkmentalitet).

Det er faktisk best for de aktive forvaltere jo flere som foretrekker indeksforvaltning. Gjennom at sistnevnte kjøper selskaper uavhengig av verdsettelse og fremtidsutsikter blir feilprisingen større og det samme blir mulighetene. Dagens lavvolatilitetsregime bidrar imidlertid til å strekke strikken lenger enn vi har sett på mange tiår.

Det siste er riktig. Men årsaken til at mange som lykkes velger dette er vel så mye myndighetenes feil. På grunn av et fossefall av regulering har det aldri vært dyrere å drive forvaltning.

Press på honorarer, kraftig kostnadsvekst og uforutsigbare regulerende myndigheter gjør at mange ikke lenger er villige til å ta den forretningsrisikoen det er å forvalte andres penger.

Når det barrier to entry for å drive egenhandel aldri har vært lavere forsvinner mange av de beste forvalterene og idéene deres fra the public domain.

/Peter

Peter,

Takk for dine blog innlegg. Alltid interessant.

Mange industrier har opplevd store forandringer hvordan forretning blir gjort. Fonds forvaltere har ikke blitt beskyttet fra dette. Aktiv forvalting koster penger. Nå koster det mer enn før.

I følge Hedge Fund Research, er gjenomsnitlig avkastning for hedgefunds 3 % hittil i år. Jeg går ut i fra at dette er etter alle fees. Vanguard S&P500 ETF er opp 7.28%. Hvis jeg ikke tar helt feil, var det en kvinnelig leder I Kina’s sovereign wealth fund, som tidligere i år sa at hun ikke så noen grund til at de skulle betale 2/20 for deres tjenester. Gjennomsnitlig avkastning er kanskje ikke helt rettferdig. Det er alltid noen som gjor det veldig bra og andre veldig darlig.

Men poenget er at valget av hvilket fund man velger er veldig mye some a kaste “dart”. Og husk “past performance is a terrible guide to the future” (John, C. Bogle). Eller som Ray Dalio sa “the biggest mistake an investor makes is to believe that what has been a great investment in the past, will be so in the future”.

Det er dette som tilsier at passiv (index tracking) forvaltning burde være fornuftig.

Er det ikke riktig å si, at mange av de som har blitt veldig rike etter å ha brukt OPM (other people’s money), at de leverer tilbake investorenes penger, og konsentrerer om kun å forvalte egne penger? De sparer en masse penger i compliance, og har ingen sinte kunder å svare til.

Lasse