«Market-watching will increasingly resemble the life of a soldier: long periods of calm interspersed with moments of blind panic.» -The Economist

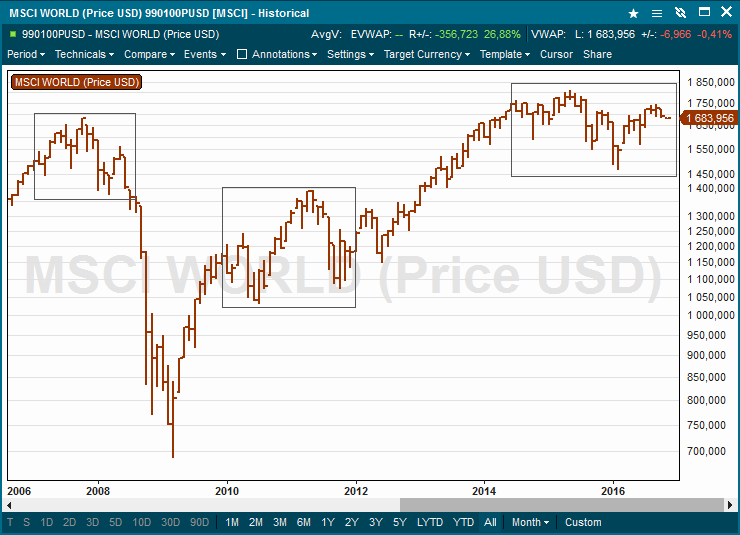

Chartet fra Infront under viser MSCI World Stock Index fra tiden umiddelbart før finanskrisen og til dags dato.

Ser man på periodene avmerket med rektangler, vil man se hvordan volatiliteten (usikkerheten) øker etter en periode med oppgang uten særlige variasjoner.

Man serblant annet hvordan den første, kraftige rekylen etter finanskrisen går inn i en mer usikker fase. Dette skjer etterhvert som det blir mer tydelig at problemene i landene i periferien av Europa ikke lenger kan ignoreres.

Politikerne er i dette tidsrommet livredde for hva et nytt markedsfall kan bringe.

Etter et kursfall på nær 30% på høsten 2011, er politikerne som bedyret at Europas nasjonale gjeldskrise kun var propaganda fra short-selgere, vettskremte. Både for hva som er i ferd med å skje i økonomien og for deres egne stillinger.

Løsningen blir en felles intervensjon i slutten av november 2011 år utført av sentralbankene i USA, EU, Canada, Australia, Sveits og Storbritannia. Signalet er klart. Disse landene vil bruke sine sentralbanker til å holde markedet oppe.

Spekulantene kunne deretter glede seg over ytterligere to år med oppgang på skattebetalernes regning.

Desperate politikere og sentralbanker tvinges deretter stadig til å øke pengeinnsprøytningen. Etterhvert trer ytterligere lands sentralbanker til.

Dette holder imidlertid ikke særlig lenge. I 2014 opplever markedet det samme som i 2011. Oppgangen stagnerer, markedet faller og svingningene øker.

Ytterligere motvind meldte seg gjennom nedjustering av global vekst og inntjening hos selskapene.

Det siste betyr at vi idag er villige til å prise selskapene høyere uten at økonomien i selskapene har beveget seg tilsvarende.

Uttrykket man bruker om dette er at risikopremien har økt. Når gapet mellom børsverdi og inntjening øker betyr det at investorer tar større risiko.

Spørsmålet er om de i realiteten forstår at de gjør dette og hvis de så gjør, er villige til det.

Åtte år med subsidier fra skattebetalerne kan ha gitt investorer og andre risikotakere en ny forståelse. Den menneskelige hjerne er nemlig slik konstruert at den automatisk legger mer betydning på informasjon vi nylig har tilegnet oss enn den vi sitter med fra tidligere.

Vi vil følgelig basere vår virkelighetsoppfatning på den senere tids markedsutvikling, til tross for at vi vet at denne er manipulert av sentralbanker.

Mange er i tillegg av den oppfatning at politikerne og sentralbankene ikke tør å slippe markedet løs med mindre økonomien bedrer seg og kan forsvare prisingen.

Så langt har disse hatt rett. Men samtidig har ikke markedet vært i stand til å bevege seg høyere til tross for en dramatisk økning av støttetiltakene.

Hvis en ny oppgang ikke snart inntreffer vil den etterlengtede avkastningen utebli og tålmodigheten settes på en prøve. De mest utålmodige vil raskt kunne hoppe av og med det sette igang en selvforsterkende nedgang.

Skjer dette kreves det at politikerne, som allerede er under kritikk for tiltak som øker de sosiale forskjellene, er villige til å sette seddelpressene i et enda høyere gir.

Samtidig kan det registreres at meglerhusenes spådommer og utsikter for neste år, som vanlig, er helt uavhengig av markedsutvikling og økonomiske realiteter.

Det vil tross alt være idiotisk av disse å mene noe annet ettersom det umiddelbart ville ha negativ effekt på egen inntjening.

Aksjemarkedet skal derfor stige minst 20% og noen mener sågar de fortjener det doble, siden spådommen nå har slått feil i en årrekke.

Dobling etter tap er forøvrig en teknikk normalt forbundet med desperate gamblere.

Kursfall er som vanlig intet tema. Det var det heller ikke i prognosene for 2015, 2014, 2011, 2008, 2002, etc etc.