Tall fra det amerikanske finanstilsynet (CFTC) viser at spekulanter har rekordtro på en videre oppgang i oljeprisen.

Dette har forundret mange oljeanalytikere ettersom fundamentale data for olje den siste tiden har vært mindre positive.

Tallenes tale viser at det er først og fremst finansielle investorer som er positive, mens oljeindustrien er langt mer forsiktig.

Det som imidlertid er vanskelig å forstå er at hvis spekulanter er så optimistiske med hensyn til fremtidsutsiktene for olje, hvorfor utnytter man da muligheten til å sikre seg olje for levering i fremtiden med rabatt?

Prisen på olje for fremtidig levering er avhengig av forventet endring i tilbud og etterspørsel, omkostningene ved lagring og renten man betaler for å finansiere oljen man sitter med i perioden.

Dagens oljepris pluss nevnte kostnader frem til levering danner utgangspunktet for hva prisen på olje skal være for fremtidig levering.

Dersom olje for levering om 5 år var vesentlig høyere enn oljeprisen idag inkludert lagrings- og finansieringskost, vil det lønne seg å kjøpe olje for umiddelbar levering og samtidig selge denne oljen for levering om 5 år.

Så lenge alle kostnader var med i regnestykket vil differansen være en risikofri gevinst. Dette kalles arbitrasje.

Situasjonen idag er imidlertid motsatt. Ettersom oljen koster mindre for levering om 5 år enn den gjør idag, blir kjøperen «betalt» for finansiering og lagring i 5 år.

Man kan med sannhet spørre seg om hvorfor det er slik når finansanalytikerne er «sikre» på at OPEC og non-OPEC produksjonskutt skal tvinge oljeprisen oppover.

Hvis disse analytikerne har rett med hensyn til oljeprisutviklingen, er en slik mulighet hva man kaller «penger på gaten».

Det samme er det også for de som har reelt behov for olje.

Spørsmålet må derfor være om spekulantene og oljeimportører sover i timen, eller om produsentene vet noe som de forannevnte ikke gjør.

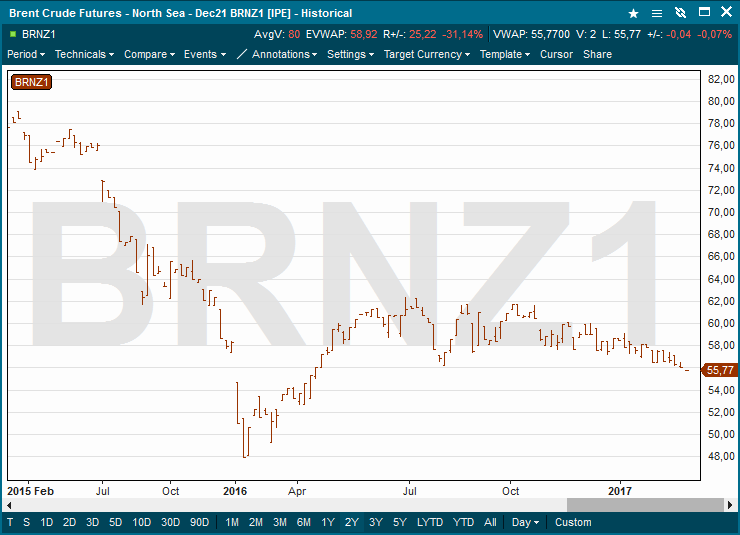

Infront-chartet viser prisen på olje levert i slutten av 2021.

Infront-chartet viser prisen på olje levert i slutten av 2021.

Jeg tror vi er rimelig enig. Poenget mitt var at den økte long-posisjonering ikke nødvendigvis blir persistent eller er indikativ av en tro på langvarig prisoppgang. Dermed er den lavere prisen lenger frem i tid irrelevant for kortsiktige spekulanter som kanskje prøver å tjene på den kortsiktige oppside-volatiliteten.

(Det ser ut som den første kommentaren likevel ikke gikk i det sorte internetthullet derav dupliseringen)

Takk for innspill Håvard.

Jeg er enig i det meste av det du skriver.

Der jeg er uenig er at korte kontrakter som forfalt lenge før OPEC og non-OPEC kuttene ville få effekt, var de som hadde den bratteste oppgangen. Dette indikerer short squeeze mer enn noe annet.

Poenget mitt er at dersom man trodde på varig oppgang i oljeprisen, er det idag langt mer økonomisk å kjøpe lenger ute på kurven. Meglere er naturlig nok ikke interessert i at man gjør det ettersom de kan tjene 60 ganger så høy kurtasje ved at man rullerer spot-kontrakten 60 ganger, enn om man kjøper 5 års kontrakten.

Backwardation (rabatt på kontrakter med lenger løpetid) er ikke uvanlig i oljemarkedet. Rabatten var nær rekordstor rett før oljeprisen stupte i 2014.

/Peter

I og med at OPEC sine kutt initielt er for seks måneder virker ikke denne kurvedynamikken unaturlig. Innstrammingen av tilbud i nær framtid har som forventet presset opp prisene i den korte enden av markedet mer enn lenger ute. Oppbyggingen av long-posisjoner hos spekulanter og «fast money» i ukene etter OPEC-avgjørelsen er såvidt jeg kan se bare et resultat av dette. Det er ikke gitt at disse long-posisjonene f.eks. vil vare ut året eller bli flyttet lenger ut i fremtiden. Hadde OPEC annonsert kutt for f.eks. de neste to årene ville dette gitt amerikanske produsenter en enkel og gyllen mulighet til å sikre priser med en gang. Nå ivaretas (og forbedres) OPEC sin cash flow i det korte bildet uten å ofre markedsandeler lenger frem i tid.

Såvidt jeg forstår er denne dynamikken ikke unaturlig i og med at OPEC sine kutt initielt bare er for seks måneder. Innstrammingen av tilbud i de nærmeste månedene ville alltid presse den korte enden av kurven opp mer, og dermed er det forståelig at «fast money» har veldig kjapt bygd opp long-posisjoner i ukene etter OPEC-avgjørelsen. En kuttplan som f.eks. hadde en periode på 2 år ville potensielt gitt amerikanske produsenter mulighet til å enkelt sikre pris lenger i framtiden på et mye tidligere tidspunkt.