Financial Times gjør hver januar et tilbakeblikk på fjoråret. Hensikten er å se hvilke som var de beste investeringer man kunne ha gjort dersom man var i stand til å forutse fremtiden.

Avisen har diktet opp et hedgefond som de har kalt «Hindsight Capital». «Hindsight» betyr «etterpåklokskap». Hindsight Capital har en utrolig evne til å finne de beste long/short-mulighetene i markedet.

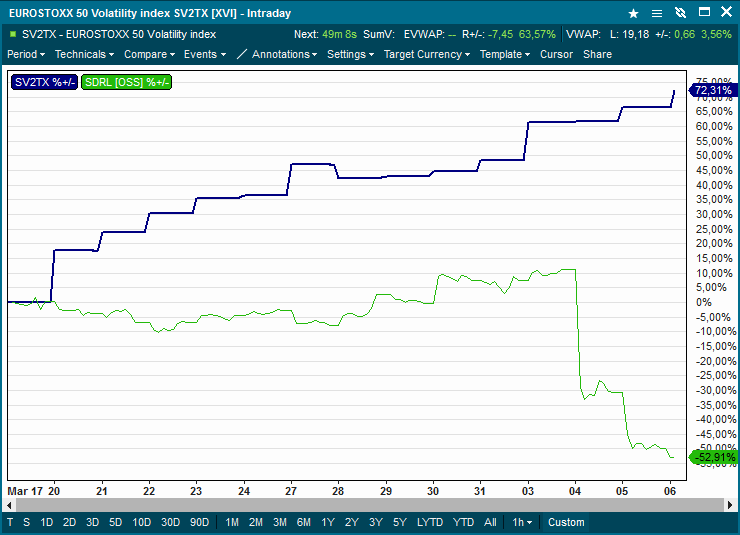

De selger det de vet vil falle mest short og bruker pengene de får inn til å kjøpe det de vet vil stige.

For en halv måned siden fikk nemlig de som hevder de kan spå utviklingen i finansmarkedene en sjeldent god long/short mulighet.

Selskapet Seadrill, som det til det kjedsommelige har vært dokumentert å være overpriset i forhold til verdiene i selskapet, ville blitt solgt short.

Samtidig med dette så kjøpte man europeisk aksjevolatilitet, fordi denne var historisk billig på samme tid som oppgangen i aksjer begynte å halte. Det styrket også «case’t» at aksjer i lang tid har vært ansett for å være dyre.

Det er i dette tilfelle viktig å forstå at ingen av disse idéene manglet økonomisk grunnlag eller var ulogiske.

Seadrill var dyr og den europeiske aksjevolatiliteten var historisk billig.

Eneste som manglet var at analytikerne åpnet øynene eller turte å tenke en ny tanke.

Long europeisk volatilitet og short Seadrill er på ingen måte noen perfekt hedge, men noe risiko må man ta for å kunne få høy avkastning. Det hører vi jo til stadighet.

120% ville avkastningen ha blitt på rundt tyve dager. Dette er antagelig i nærheten av hva som er realistisk å håpe på at Oslo Børs kan gi over 10 år.

Etterpåklokskap viser i det minste at det til tider kan være lønnsomt å tenke originalt. Spesielt nå når regelverket snart krever at regningen fra analytikere må betales separat og ikke vil være en del av kurtasjen.

Short seadrill var ikke så lett.Troen på at Fredriksen redder hjertebarnet sitt på et eller annet tidspunkt var sterk.Ville noen av dere shortet den nå?

Alex har rett.

I tillegg har du selv uttrykt beundring for enkelte analytikere. Poenget er at ingen av de nevnte (short SDRL/long volatilitet) har vært grepet ut av luften i ettertid. Tvert imot har de begge vært ofte påpekt, men av hva jeg har vitnet, ignorert eller oversett.

95% av alle anbefalinger handler om kjøp av aksjer. Det finnes nesten ingen som gidder å se etter alternativer. Det kan kun være én årsak til dette; incentiv.

Enten trenger ikke analytikere å gjøre noe særlig for å tjene penger, eller så tjener de mer på det de allerede gjør.

Svaret får vi når regelverket straks krever at analytikerne sender deg en egen regning. Jeg tror dette vil medføre større krav til analytikerne og få investorer vil være villige til å betale de som ikke ser skogen for bare trær.

Long volatilitet er den suverene vinneren den siste måneden, både i Europa og USA. Avkastningen har allerede tilsvart mange års aksjeavkastning.

/Peter

Erik: Tenker vel at det kanskje er poenget. Nettop, at etterpåklokskapen lurer deg. Aksjemarkedet gir deg samme signaler hele tiden, og i etterkant ser jo alt logisk ut. Hvem har ikke de to siste mnd tenkt tanken, nettop: » Seadrill var dyr og den europeiske aksjevolatiliteten var historisk billig.»

Og hva «burde» du har gjort? 🙂

-Alex

Skjønner ikke helt hva man kan bruke dette til Peter?