Robotfobi

Ser man bort fra faktafeilene, er asymmetri det mest oppsiktsvekkende hos de som skylder på roboter hver gang de taper penger.

Man hører nemlig aldri disse forvalterne, traderne og analytikerne fortelle media hvor takknemlige de er for drahjelpen de har fått av roboter når kursene stiger kraftig.

Asymmetrien til side, kan faktafeilene- eller unnlatelsene være verdt å påpeke. Dette fordi det virker som de angjeldende forvaltere av kunders midler ikke er klar over endringene som har funnet sted. Verken av regulatorisk- eller teknologisk art.

For å finne grunnlaget for førstnevnte, må vi spole tilbake til finanskrisen. Under denne måtte et stort antall banker reddes av skattebetalerne fordi egenkapitalen deres i realiteten var tapt. Dette hadde skjedd som følge av at de hadde belånt kundenes midler, spekulert og tapt.

Dette hadde imidlertid først gått bra i mange år. I perioden hvor markedene var i oppgang ga denne aktiviteten ekstraordinære inntekter til bankene. Dette førte igjen til økt skatt til staten og økte utbytter samt kursoppgang for aksjonærene.

Den største motivasjonen lå nok i at bankenes egne spekulanter (ledelsen og de som utførte handlene) fikk store bonuser.

For disse var det nær sagt risikofritt å spekulere med kundenes- og samfunnets midler. Det verste som kunne skje var at de måtte finne seg en ny jobb i en annen bank hvis det gikk galt.

I 2008 truet imidlertid tapene de påførte bankene det globale finansielle systemet. Det ble derfor besluttet på myndighetsnivå at de skyldige måtte reddes – fortsatt uten at det kostet styrer eller ledelse en eneste krone.

Noen av disse klarte til og med å karre til seg bonuser fra pengene som samfunnet måtte stille opp med for å redde dem.

Andre næringer som utbetaler bonuser har som forutsetning at man har et overskudd å betale ut fra.

Her fantes det ikke noe slikt. Tvert imot ville egenkapitalen og mer være tapt dersom man ble tvunget til å likvidere.

At enkelte myndigheter så det som viktig og riktig å tildele bonuser for å beholde de ansvarlige ved roret, burde ha avkrevd utvidet blodprøve hos de som stod bak beslutningen.

For å balansere det hele utad ble myndighetene nødt til å kreve en endring i regelverket. Systemkritiske banker måtte styrke egenkapitalen og samtidig redusere sin risikotagning. Man skulle ikke lenger ha lov til å spekulere for samfunnets midler.

Det var sistnevnte som nærmest overnatt skulle endre strukturen i finansmarkedene.

Banker som hadde hatt store tradingbøker av aksjer, obligasjoner, valuta, renteinstrumenter og råvarer fikk ikke lenger sitte med posisjoner.

Endringen gikk direkte utover muligheten til å stille kjøper- og selgerkurser (market making) i alle disse aktivaklassene.

Market making hadde til nå bidratt til en stor del av likviditeten i markedene. I tillegg var det slik at banker man hadde et godt kundeforhold til følte en forpliktelse til å stille opp med gode priser når kunder ba om det.

Nå stod markedet igjen med banker som ikke ville stille priser med mindre de samtidig kunne kvitte seg med risikoen til en bedre pris.

Endringen førte derfor raskt til at uavhengige proprietære tradingfirmaer dominerte handelen. De mest fremtredende egenskapene hos disse var at de var long teknologi og short empati.

De hadde ingen relasjoner eller lojalitet til de som ville handle med dem. Følgelig stilte de kun forpliktende kurser for meget små volumer og endret prisene sine i løpet av millisekunder dersom noen forsøkte å gjøre noe større.

De to best kjente eksemplene på hva som kan skje med utelukkende slike aktører som market makere er «The Flash Crash» i mai 2010, hvor den amerikanske aksjeindeksen S&P-500 falt 9.2% i løpet av noen minutter. Styrkelsen av sveitserfranc i januar 2015, hvor sveitserfrancen steg 40% på noen få minutter, er den andre.

Begge deler skjedde fordi market makere ikke lenger hadde noen forpliktelse til å stille opp når det virkelig kreves.

Klagene fra markedet lot ikke vente på seg, men det hele skulle bli verre.

Markedet ble nemlig samtidig truffet av en kommersialiseringsbølge blant aksjebørsene. De skulle alle plutselig gå fra å være institusjoner som viktigste oppgave var å sikre en rettferdig markedsplass, til å bli profittmaksimerende foretak.

Dette medførte umiddelbar og betydelig endring i adferden til børsene. De som handlet mest og gjennom det betalte de største handelsavgiftene (teknologidrevne banker og tradingforetak), var nå de viktigste kundene og ble behandlet deretter.

Noen av verdens største børser bestemte seg for å gi disse fordeler i forhold til alle andre på markedsplassen. Først gjennom at de fikk anledning til å se hvilke ordre som befant seg i ordrebøkene før alle andre, deretter gjennom at de fikk tilgang til å benytte eksklusive ordretyper.

Disse ordretypene ga mulighet til å snike i ordrekøen når dette passet dem. Det hjalp med andre ord ikke å ligge først i ordrboken. Andre kunne i siste øyeblikk snike i køen og ta handelen fra deg.

Det absolutt verste med det hele var at de angjeldende børsene holdt disse fordelene hemmelig for de øvrige markedsaktørene.

Idag, etter voldsom kritikk, er flere av disse fordelene blitt fjernet.

Det er allikevel verdt å merke seg at denne åpenbare forskjellsbehandlingen fikk ingen følger for de som, motivert av egen grådighet, hadde tillatt dette.

Tvert imot gikk det utover varslerne. Minst én ble fengslet, mens andre plutselig var persona non grata i finansmarkedet.

Bunnlinjen er at endring i regelverket har sørget for forskjellsbehandling og bortfall av en gruppe risikotagere (banker) som var viktig for markedet.

Selvsagt skal ikke banker ha anledning til å spekulere med samfunnets midler, men dette kunne ha blitt regulert gjennom egenkapitalkrav som dekket denne risikoen.

(I rettferdighetens navn skylder jeg her å påpeke at en rekke banker ikke lenger var interessert i å drive med denne virksomheten dersom de selv måtte ta risikoen for tap. Dette er ikke tull.)

Samtidig med disse fundamentale endringer i markedspraksis, har det som nevnt, skjedd en teknologisk revolusjon.

Tre faktorer har særlig bidratt til dette: Tilgangen til store datamengder (Big Data), økt prosessorhastighet og økt kommunikasjonshastighet.

Disse tre har endret hverdagen til alle innen finans.

Legger vi til maskinlæring og andre former for kunstig intelligens, vil de fleste raskt forstå at datamaskiner er i stand til å lære seg alt det vi vet om fundamental, teknisk og alle andre former for analyse.

Ikke bare det, men maskinene er i stand til å reagere uendelig mye raskere på signaler disse analyseformene måtte gi, enn det vi som homo sapiens er i stand til.

I tillegg til dette vil maskiner avlese og analysere ordrebøker og gjennom dette kunne regrere våre motiver for å ønske å kjøpe eller selge.

Datamaskiner kan deretter analysere hvorvidt dette er et statistisk smart trekk eller ikke. Dersom konklusjonen er at kjøperne har den høyeste statistiske sannsynligheten for å tjene penger, begynner også maskinene å kjøpe.

Finner den ut det motsatte, begynner den å selge.

Idag benytter nesten alle banker, forvaltere, tradere og meglerhus algoritmer (roboter) i én eller annen form.

Oppsummert burde det være minstekrav til alle som arbeider innenfor finans å forstå betydningen av endringer i regler og teknologi. Spesielt burde dette gjelde de som forvalter andres penger.

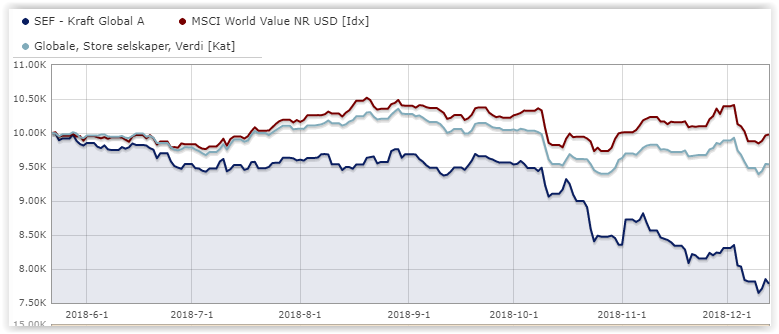

For et halvt år siden nevnte vi i episode 28 av podcasten «Tid er Penger«, et nystartet fondsforvaltningsselskap på Vestlandet. Poenget vi gjorde var at den erfarne fondsforvalteren, i forbindelse med lanseringen av sitt fond, gikk ut i media og sa at han hadde ingen tro på bruk av teknologi innen fondsforvaltning. Det han var god til- og ville legge vekt på, var «god gammeldags mavefølelse».

Aksjefondet ble lansert i slutten av mai og har så langt i år tapt 22%.

Velkommen til det 21. århundredet.