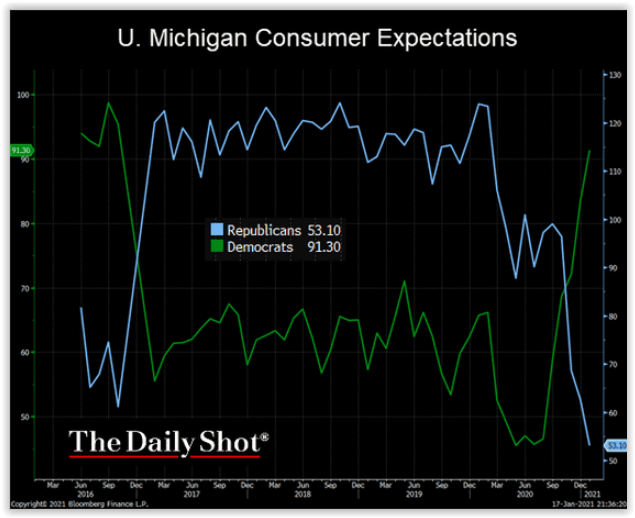

Det er vanskelig å uttrykke splittelsen i den amerikanske befolkningen bedre enn denne undersøkelsen. Chartet viser forbrukernes forventning til økonomien fremover, fordelt på partitilhørighet.

Forankret i at dataene samles inn av University of Michigan (staten hvor det nå er blitt «normalt» å rusle rundt i gatene ikledd skuddsikre vester og med tohånds automatvåpen i hendene), kunne man fristes til å tro at gapet i forventninger er lokalt forankret. Dataene indeksen er beregnet på er, for ordens skyld, innhentet nasjonalt.

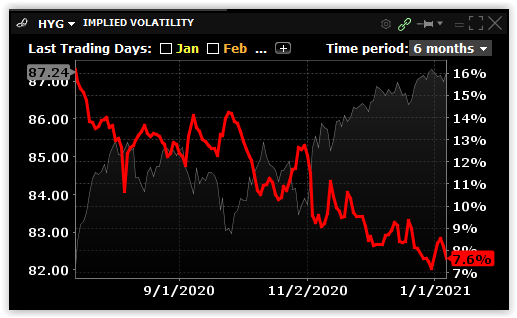

Chartene viser utviklingen i implisitt volatilitet på High Yield obligasjons opsjoner (HYG ETF) og VIX (S&P 500 indeks opsjoner).

Oppsummert tror markedet at det er stadig mindre risiko for at selskaper som har høy gjeld og svak økonomi skal få problemer, mens man i økende grad er urolig for utviklingen i solide selskaper.

Kort sagt; utviklingen på én av disse må være feil…

Kategori: Hedge, Marked | Kommentarer er skrudd av for Spot the outlier

For noen har pandemien betydd tap av virksomhet, inntekt, arbeidsplass, sykdom og død. Andre har kommet bedre ut av det.

2020 ble et rekordår for honorarinntekter til meglerhusene. Per utgangen av november var honorarer fra tilrettelegging av obligasjonslån og aksjeemisjoner for bedrifter desperate etter penger, kommet opp i $125 milliarder (1065 milliarder norske kroner) globalt.

Wall Streets fem største meglerhus stakk, ifølge Financial Times, alene av med $37 milliarder av denne potten.

Sikkert en kjærkommen kompensasjon for deres andel av totalt $195 milliarder i bøter som de samme meglerhusene har måtte betale for lovbrudd begått i løpet av de siste 20 årene.

Chartet fra Infront viser XBD (indeksen over aksjekurs-utviklingen i amerikanske meglerhus) og S&P 500 indeksen.

Takket være 38 år med fallende obligasjonsrenter har amerikanske statsobligasjoner ikke bare vært suverene som diversifisering i forhold til å eie aksjer, de har faktisk gitt en bedre avkastning enn aksjer de siste 20 årene.

Totalavkastningen (kursoppgang pluss utbytte) til amerikanske aksjer målt over denne perioden har vært på 324%, mens lange amerikanske statsobligasjoner i samme periode har gitt en tilsvarende avkastning på 350%.

Husk dette neste gang noen forteller deg at: «Aksjer målt over tid gir en suverent bedre avkastning enn noen annen spareform.»

Ifølge analyseselskapet Ibbotson (nå heleiet av Morningstar), fikk investorene mellom 9 og 10% årlig avkastning fra lange amerikanske statsobligasjoner i perioden fra 1980 til 2020.

Avkastningen i de foregående 40 årene (1940-1980) var imidlertid bare 2-3% årlig. Lange amerikanske renter steg nemlig i denne perioden fra 2% til 11%.

Kort sagt betyr dette at dersom vi forventer at obligasjoner skal gi samme avkastning som de har gitt de siste 40 årene og samtidig virke tilsvarende diversifiserende i forhold til aksjeporteføljer, må renten på statsobligasjonene falle svært langt inn i negativt territorium.

Man skal ikke utelukke noe, men sannsynligheten for at dette skal skje oppfattes som svært liten.

Det er kun «recency bias», vår hjernes tendens til å tro at det som nettopp har skjedd mest sannsynlig kommer til å skje i fremtiden, som i øyeblikket lammer porteføljeforvaltere og myndigheter fra å velge blant de mer sannsynlige utfallene. Nemlig at obligasjonsrenten vil være nær uforandret, eller – dersom den økonomiske veksten tiltar – vil stige.

Dersom det mer sannsynlige skjer, vil verdien av obligasjoner som diversifisering være mye mindre enn det vi har opplevd de siste 40 årene.

Dette er også konklusjonen til Ibbotson og konklusjonen står i grov kontrast til utviklingen i balanserte porteføljer. Disse har nå over et antall år beveget seg fra å ha 40% aksjer/60% obligasjoner til, det siste jeg så anbefalt fra en banks Privat Banking-enhet; nemlig 80% aksjer/20% obligasjoner. Dette ble nylig presentert for en investor som ønsket lav til moderat risiko.

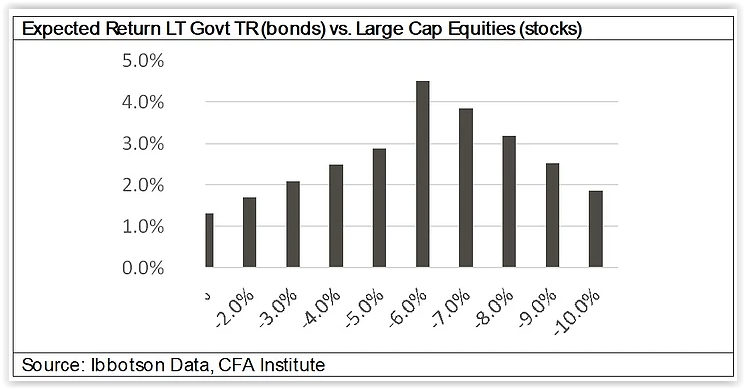

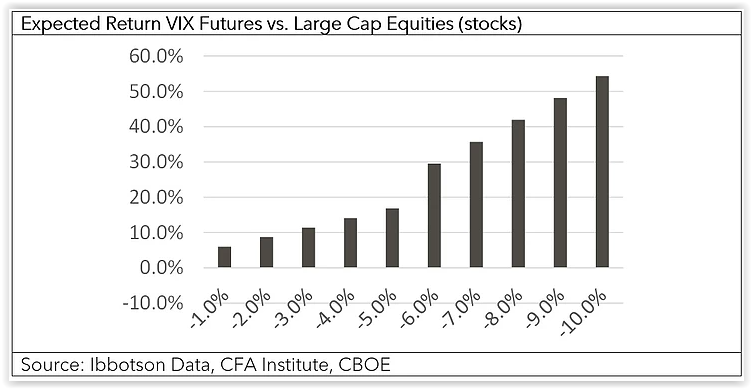

Ibbotson hevder videre, på basis av regresjonsanalyse, at konveksiteten til diversifiseringseffekten obligasjoner har i forhold til aksjer blir negativ ved aksjefall >6%.

Sagt på en annen måte, betyr dette at diversifisering med obligasjoner hjelper deg suksessivt mer ned til et aksjefallet når 6%. Er fallet større enn 6% får du stadig mindre effekt av diversifiseringen. Chartet under viser avkastning i aksjer på X-aksen og tilsvarende avkastning til obligasjoner på Y-aksen.

Det man ser er at et aksjefall på 10% gir en positiv avkastning på obligasjonsporteføljen på 1.9%, noe som er marginalt bedre enn den effekten man oppnådde ved et aksjefall på bare 2%.

Kunnskapen om at effekten nå er mindre ved store bevegelser og at vi nå har historisk høy allokeringen til aksjer / lav allokering til obligasjoner, burde få porteføljeforvaltere til å sette seg opp i stolen (helst før investorene deres oppdager at de har sovet i timen).

Det er imidlertid viktig å ikke påpeke et problem uten å samtidig ha et forslag til løsning (Eirik Kristoffersen, forsvarssjef).

Ibbotson skuffer heller ikke her. Siden mange lands statsobligasjoner har negativ rente og dermed i utgangspunktet gir negativ forventet avkastning, mener man at viljen til å kjøpe volatilitet (hvor ankepunktet ofte har vært at man har negativ carry) bør nå være til stede.

Utgangspunktet Ibbotson har benyttet for volatilitet er VIX-futures og man har deretter basert seg på samme type regresjonsanalyse for å komme frem til størrelse og effekt.

Her viser analysen positiv konveksitet ved at effekten av sikringen øker jo mer aksjemarkedet faller. Et fall i aksjemarkedet på 5% resulterer i en positiv avkastning på 17% i VIX-futuren, mens et aksjefall på 10% medfører en positiv VIX avkastning på 54% (se nedenstående chart).

Dette skulle tilsi at aksjeelskere kan laste opp porteføljen med hele 84.6% aksjer og diversifisere med 15.4% VIX-futures samtidig som de har beskyttet seg mot negativ utvikling ved et eventuelt kursfall i aksjer.

Etter at den amerikanske sentralbanken i slutten av september konkluderte med at de ikke så noe ureglementert i måten hedgefond hadde opptrådd i markedet for amerikanske statsobligasjoner under Corona-krisen, har the Financial Stability Board (FSB) nylig fremlagt en rapport med motsatt syn.

Sistnevnte kommer betimelig før G20 møtet til helgen og tar opp spørsmålet om det skal være sentralbankens rolle å redde aktører som har tatt for høy risiko.

Dette er et særs viktig spørsmål ettersom det i realiteten er nettopp hva verdens største sentralbanker åpent har drevet med på koordinert basis i over 10 år og da spesielt i verdens aksjemarkeder.

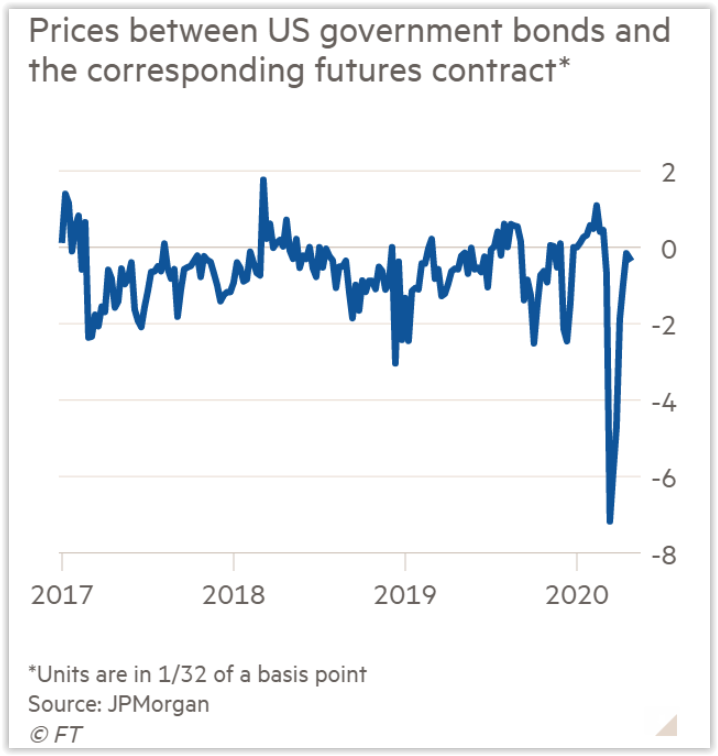

Det noe spesielle med FSBs spørsmålsstilling er at de begrenser den til sannsynligvis den delen av markedet som er mest likvid (handelen med amerikanske statsobligasjoner og deres underliggende derivater), i tillegg til at disse også anses for å ha minst risiko blant alle aktivaklasser.

Med basis nettopp i at vi her snakker om lav kredittrisiko, høy likviditet, samt enkel tilgang på billig finansiering nettopp som følge av tiltak fra sentralbanken, er dette markedet veldig attraktivt for arbitrasje og samtidig meget enkelt å belåne.

Arbitrasje er hvor man utnytter midlertidig feilprising mellom beslektede produkter. I dette tilfellet mellom amerikanske statsobligasjoner og terminkontraktene på disse.

Terminkontrakter (futures) er ikke annet enn utsatt oppgjør, i dette tilfellet av amerikanske statsobligasjoner. Disse terminkontraktene handles på børs og har kvartalsvise forfall.

Dersom den implisitte renten fra prisen på en slik terminkontrakt er høyere enn kostnaden (renten) man kan låne til, kan man låne penger til å kjøpe statsobligasjonen og samtidig selge denne via en terminkontrakt og gjennom det låse inn en «risikofri» gevinst.

Denne type arbitrasjehandel gjøres kontinuerlig og bidrar til at statsobligasjonene og terminkontraktene på disse ikke beveger seg langt fra hverandre.

Banker har drevet med dette i alle år, men det var først i 1995 hvor de fikk alvorlig konkurranse. Den gang var det av hedgefondet Long Term Capital Management (LTCM), som takket være sine to Nobelprisvinnere, hadde modeller som var bedre til å finne slike muligheter enn de bankene benyttet.

Siden LTCM måtte handle gjennom bankene for å få utført sine handler, kopierte bankene handlene til LTCM (tyveri av LTCMs intellektuelle rettigheter). Gjennom dette økte bankene sine inntekter.

Da gjeldskrisen traff Russland i 1998 førte dette til stor internasjonal uro i pengemarkedene, tilgangen på penger sank og rentekostnadene steg dramatisk. Siden både LTCM og storbankene satt med de samme posisjonene sørget sistnevnte for å prioritere seg selv når de måtte selge. Følgende av dette var at markedet og LTCM imploderte.

22 år senere hadde myndighetene i USA og Federal Reserve lagt et enda bedre grunnlag for denne type handler gjennom løfter om lave renter og ubegrenset pengetrykking for å holde finansmarkedene oppe.

I likhet med aksjemarkedet, vil også statsobligasjonsinvestorer (pensjonskasser, verdipapirfond, hedgefond etc etc) ta vesentlig høyere risiko enn normalt når de vet at sentralbankene står klare til å redde dem.

Det Federal Reserve ikke hadde tenkt på var at andre sentralbanker kunne komme til å dumpe amerikanske statsobligasjoner. Dette til tross for at andre lands sentralbanker er blant de største eierne av amerikanske statsobligasjoner.

Takket være at bankene i kjølvannet av finanskrisen har måtte redusere sin risikotaking dramatisk, var ikke markedet i stand til å ta imot dette salgspresset. De elektroniske (HFT) market makerne man da sitter igjen med, flytter vekk kursene sine på mikrosekunder når de forstår at det finnes store selgere i markedet. Dette er tross alt foretak som er avhengige av å overføre sin risiko til andre umiddelbart.

Alt dette var på forhånd kjent for myndighetene, Federal Reserve og the Financial Stability Board. Om de selv ikke forstod dette, hadde et antall akademikere og markedsaktører (herunder hedgefond) advart dem om denne sårbarheten i årevis.

Salgspresset fra sentralbankene kunne ikke absorberes av markedet med den følge at svingningene og bid/offer-spreadene (avstanden mellom kjøper- og selgerkurs) ble langt større enn normalt.

Mangelen på likviditet og det voldsomme behovet for kortsiktig finansiering økte samtidig lånekostnadene dramatisk for alle som ikke hadde langsiktig finansiering.

For hedgefond og andre som hadde finansiert sine arbitrasjer på denne måten, betydde dette at posisjonene deres gikk med tap og i likhet med LTCM i 1998, var det ingen av de långivende bankene som brydde seg om at det tross alt var den amerikanske stat som stod som kreditor.

Hedgefondene som ikke kunne stille med mer sikkerhet ble tvunget til å selge i et marked hvor det allerede var for få kjøpere. Bid/offer-spreadene viet seg ytterligere ut og svingningen økte enda mer.

En helt naturlig markedsutvikling når det finnes mange selgere og få kjøpere.

Tilslutt gjorde Federal Reserve det eneste riktige (det var tross alt deres gjeld det her var snakk om og i deres interesse at markedet beholdt tilliten til den) og kjøpte seg inn i risikofrie arbitrasjer på svært lønnsomme nivåer. Dette var tross alt gratis inntekter for den amerikanske stat, i tillegg til å være i samfunnets interesse.

Både årsaken bak utviklingen og tiltak som det var naturlig av Federal Reserve å gjøre (siden det var null risiko og svært lønnsomt) ser imidlertid FSB helt bort ifra. Den konkluderer i stedet med at det var et dysfunksjonelt marked som kunne ha resultert i en finanskrise dersom Federal Reserve ikke hadde grepet inn.

FSB bryr seg heller ikke om dataene som viser at det var sentralbanker som initielt skapte ubalansen i markedet. Ei heller at det er en kombinasjon av myndigheters regulatoriske endringer sammen med politiske tiltak som er skyld i nær ubegrenset risikotaking på samfunnets regning. Det er tross alt dette som danner grunnlag for en slik utvikling.

Da passer det langt bedre å skyve skylden over på hedgefond, slik man gjorde etter den europeiske gjeldskrisen, finanskrisen og alle de andre eksemplene vi har hvor de regulatoriske og andre myndigheter har sovet i timen og ikke fått med seg hva som var i ferd med å skje.

Når man nekter å ta tak i det virkelige problemet blir heller ikke denne rapporten annet enn nok et spill for det politiske galleriet.

I forbindelse med den internasjonale pengetrykkingen går debatten varm mellom hvilke aktiva som er best egnet som beskyttelse mot utvanning av formuesverdier.

Kravet mange setter er aktiva som ikke lett kan økes i mengde. I denne forbindelse er det ofte gull og Bitcoin som nevnes.

Det kan derfor være interessant å se hvordan disse to har håndtert finansmarkedene generelt, og pengetrykkingen spesielt i år.

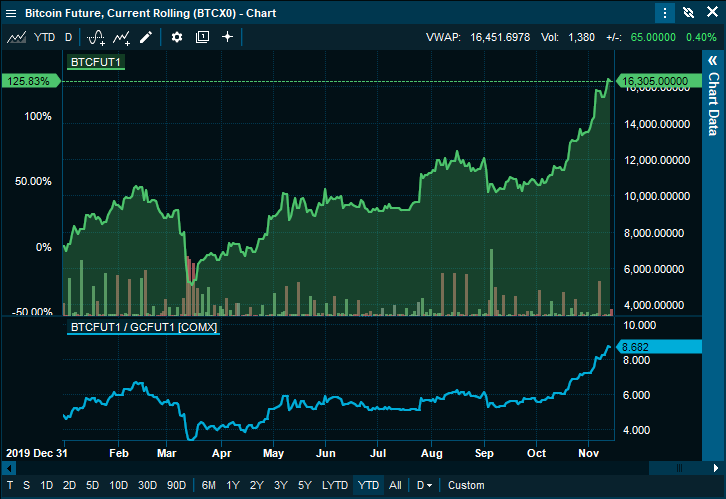

Chartet fra Infront viser utviklingen i Bitcoin øverst og Bitcoin relativ til gull nederst. En stigende kurve viser at Bitcoin har gitt høyere avkastning enn gull så langt i år (120% versus 24%).

Men avkastning er ikke alt. Risiko bør også tas med. Bitcoin har så langt hatt vesentlig høyere svingninger enn gull.

Justerer man for dette, er imidlertid Bitcoin fortsatt klart ledende i år med en Sharpe Ratio (måleenhet for risikojustert avkastning) på 1.82. Gull har et tilsvarende måltall på 1.24. Begge på alle måter vesentlig bedre enn noe aksjemarked.

Til tross for de hittil uovervinnelige resultatene til hedgefondet Renaissance Medallion, er det fortsatt mye skepsis mot matematikeres evner til å predikere finansiell kursutvikling.

Den italienske matematikeren, Leonardo da Pisa Fibonacci, oppdaget imidlertid noen forholdstall som han mente kunne forklare det meste innen vårt univers. Disse har senere vært anvendt til å beregne alt fra kødannelse på motorveier til avstanden mellom himmellegemer.

Finansinteresserte oppdaget at Fibonaccis forholdstall, 0.618 og 0.382 (1-0.618) var typisk lengden på korreksjoner i forhold til forutgående bevegelse.

Er markedet i en pågående trend, er ofte størrelsen på neste bølge på 1.382 eller 1.618 fra bunnen av forrige korreksjon (dette veldig enkelt forklart).

Idag inkluderes Fibonacci-analyser på de fleste finansielle informasjonssystemer.

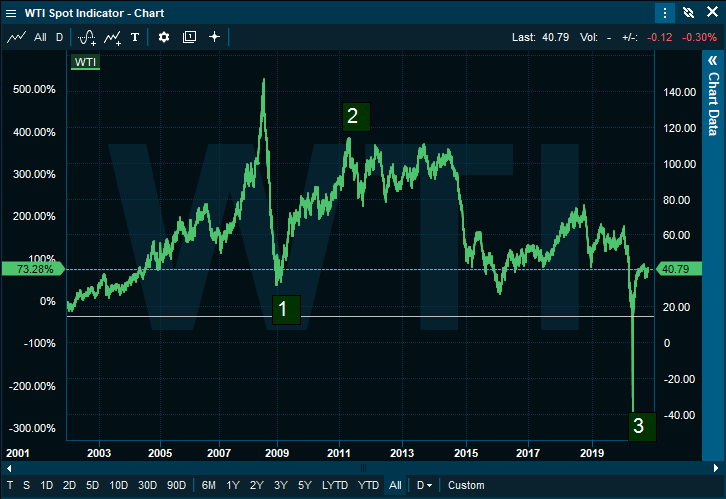

Ser men på nedenstående chart av den amerikanske oljeprisen, er kursfallet på bølge nummer 1 (etter trendskiftet i 2008) på ca. $109. En perfekt bølge 2 korreksjon på 0.618 (av den foregående bevegelse) ville ha angitt $100 som mål (den toppet på $112).

Herfra blir det imidlertid mer interessant. Bølge 1 på $109 multipliseres så med 1.382=150.64, som deretter skal trekkes fra toppen på bølge 2 (112-150.64). Dette angir (på dette tidspunktet) et totalt utenkelig og meningsløst mål på -$38.64 for neste bølge.

I april i år falt den amerikanske oljeprisen -$37.63. En feilmargin på $1 må man kunne tilgi en matematiker som levde rundt 1200-tallet.

Ingen skal hevde at det ikke går an å bli rik på aksjer i rekordfart.

Dagens utvikling i flyselskapet SAS er et slikt tilfelle. Takket være at noen aktører på Oslo Børs ikke hadde fulgt med i timen og notert seg at SAS gikk ex-tegningsretter idag, styrtet de inn i markedet og trodde flyselskapet var på billigsalg.

Den elleville etterspørselen må samtidig ha trigget noen momentum-algoritmer (som kjøper og selger kun fordi den registrerer at andre gjør det) og før man kunne si «her må noe være galt», hadde kursen steget over 200%.

Kjøperne brydde seg døyten om at SAS-aksjen ved Stockholmsbørsen (som er hovedmarkedet for denne aksjen) viste en vesentlig mindre entusiastisk utvikling.

Et omsetningsvolum på kr. 3.2 millioner var i stand til å økt verdien på flyselskapet fra ca. 8-9 milliarder til over 20 milliarder kroner.

Et bedre eksempel på «tail wagging the dog» må man lete lenge etter.

Chartet fra Infront viser to dager med utvikling på SAS-aksjen ved Oslo Børs og Stockholmsbørsen.

Den refererte påstanden fra Financial Times i Knut Anton Morks kommentar i DN 20. august om “hvordan grådige hedgefond holdt på å velte hele det globale finanssystemet”, er både forbausende historieløs og misvisende.

Begge artiklene viser til en periode under børsfallet i mars hvor det var mangel på likviditet i markedet for amerikanske statsobligasjoner, med tilhørende store svingninger.

Noe av det interessante med orginalartikkelen er at den blant annet henviser til rykter og antagelser. Rykter som gikk i markedet om at ett eller flere store hedgefond var i ferd med å gå overende i den nevnte tidsperioden – et rykte som viste seg å være falskt. Videre bruker den antagelser om at alt salg som kommer fra Cayman Island-baserte aktører nødvendigvis må være hedgefond. Dette er heller ikke riktig.

Det som imidlertid er riktig er at bankene, som tradisjonelt var aktører som sørget for likviditet i dette markedet, hadde forbud mot egenhandel som følge av finanskrisen.

Forbudet skulle sørge for at skattebetalerne ikke måtte redde banksystemet på nytt og var åpenbart godt ment. Det myndighetene ikke vurderte var hvordan systemet da skulle fungere fremover.

Dette gjaldt ikke bare i markedet for statsobligasjoner, idet bankene frem til finanskrisen hadde bidratt til likviditet og stabilitet i valuta-, aksje-, obligasjons- og råvaremarkedet.

Børser, institusjonelle investorer og andre aktører møtte døve ører hos myndighetene da de advarte mot å innføre en slik brå overgang uten klare alternativer.

I mangel på retningslinjer ble ansvaret for en løsning overlatt til markedet selv. Løsningen ble at aktører som hedgefond og High Frequency Traders (HFT) kom opp med teknologi som gjorde det mulig for dem å fylle rollen.

Samtidig valgte myndighetene å regulere investorene slik at kun de færreste hadde anledning til å putte pengene sine i annet enn aksje- og obligasjonsfond.

Den enkle måten å forstå konsekvensene av dette, er å innse at når noe går galt (i dette tilfellet; corona-krisen), er det svært mange som vil selge og få aktuelle kjøpere.

Økningen i kapitaldekningskrav har i tillegg drastisk redusert risikokapasiteten til de som skulle tilføre likviditet (være kjøpere når flertallet vil selge).

Kostnadene med å bli sittende med posisjoner over natt ble prohibitive og følgende ble at disse foretakene nå kvitter seg meg inventar øyeblikkelig, i den hensikt å ta så liten risiko som mulig.

Børser og markedsplasser er desperate etter aktører som både kan sørge for prisfastsettelse og likviditet. Da bankene forsvant ble disse nødt til å lempe på kravene til aktører som er villige til dette. Det forpliktede kvoteringsvolumet er redusert og aktørene kan også trekke sine kjøps- og salgskurser ut av markedet.

Er dette sunt for markedet? Selvfølgelig ikke, men det er dette de regulerende myndighetene har latt markedene stå igjen med.

Ifølge JPMorgan står elektronisk market making for 75% av volumet i det amerikanske statsobligasjonsmarkedet idag, mot 35% i 2008.

Det finnes utallige tilfeller av enorme kursbevegelser etter finanskrisen. Mest kjente er “The Flash Crash” i mai 2010, hvor hovedindeksen i det amerikanske aksjemarkedet falt over 7% på noen få minutter og sveitserfrancen som styrket seg 40% på noen minutter i januar 2015.

Myndigheter og sentralbanker har med andre ord hele tiden vært klar over farene, samtidig som de i økende grad har pumpet opp prisene på finansielle aktiva og gitt investorene færre alternativer.

Når alle ønsker å selge og det er få kjøpere og sistnevnte i tillegg ikke kan sitte med det de kjøper, vil enhver forstå at svingningene blir større. Å gi skylden for denne opplagte systemsvikten på et fåtall hedgefond, faller på sin egen urimelighet.

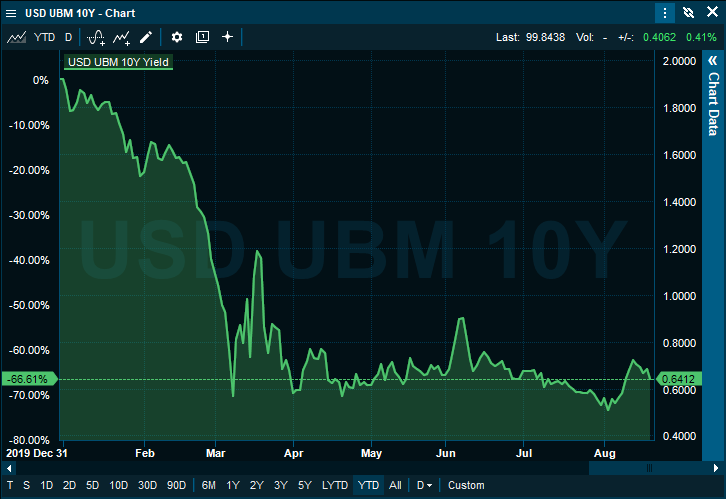

Chartet fra Infront viser utviklingen i renten på amerikanske statsobligasjoner med 10 års løpetid.

Fra et psykologisk perspektiv er det umulig å ikke bli bergtatt av kursutviklingen til Tesla og de ulike aktørenes adferd. Utviklingen i denne aksjen har utfordret flere mentale tendenser (kognitive biaser) hos investorer enn noen annet aktiva eller hendelse siden årtusenskiftet.

Dunning-Kruger effekten, som er en av disse menneskelige adferdstendensene, er beskrevet i siste episode (nr. 82) av podcasten «Tid er penger». Det virker således unødvendig å ta denne om igjen her.

Fear Of Missing Out (FOMO), eller frykten for å stå igjen når «alle» andre er med, er opplagt en annen av dem.

Denne frykten overgår ofte frykten for å tape penger, forutsatt at andre også deler denne skjebnen.

Kognitiv lukking; vi nekter å ta til oss informasjon som ikke er med på å bekrefte det synet vi allerede har, finner vi både hos kjøpere og short-selgere av aksjen. For sistnevnte gruppe har dette ledet til at mange har tilsidesatt regler for risikohåndtering og latt tap bli større enn noen kunne ha forestilt seg.

Jo mer aksjen stiger, desto mer absurd blir prisingen. Økonomen John Maynard Keynes advarte mot dette med å påpeke at: «Markets can stay irrational longer than you can remain solvent.»

De som ikke forholder seg til dette lider av «strutse-effekten» – troen på at bare man lukker øynene lenge nok (borrer hodet ned i sanden), vil alt være i orden når man åpner øynene igjen.

En mindre grafisk måte å beskrive denne tendensen på, er å kalle den for fornektelsesbias. De som lider av denne klarer rett og slett ikke å ta til seg at de har tatt feil.

De velger da enten å late som problemet ikke er der, eller aggressivt forsvare egne handlinger.

Bloomberg viste forleden at privatpersoner som var short Tesla hadde forholdsvis lavere tap enn fondsforvaltere. Dette skyldtes delvis at førstnevnte kuttet tapene sine når de ble for store, eller ble stoppet ut (størrelsen på tapene truet kapitalen som var satt av som sikkerhet).

Forvaltere, som handler med andres penger, tenderte til å bli sittende og i stedet tilføre mer av sine kunders penger som sikkerhet. Dette bidro til at tapene ble forholdsvis mye større.

Til tross for at det både mentalt og økonomisk er mye lettere for oss å håndtere små tap, lar mange allikevel tapene bli store. Ego, prestisje og frykt endrer adferden vår og gjør oss mindre rasjonelle og mer risikovillige.

Innenfor spillteori finner vi den mye benyttede Martingale-metoden. Denne har sitt utspring i å vedde på hvilken side en mynt lander, men ble raskt utvidet til kasinospill som roulette og da på nær 50/50 veddemålene (rødt versus sort, partall versus oddetall etc.).

Strategien består i å gjenta veddemålet med dobbelt innsats dersom man f.eks har tapt gjennom å satse på sort.

Hvis man vinner det neste spillet er man tilbake på break-even og man satser da videre med den opprinnelige innsatsen. Taper man, dobler man nå den innsatsen man nettopp tapte osv.

Dette går av og til bra og ofte nok til at mange gjør nettopp dette. Dessverre er det endelige utfallet, om man sverger til denne metoden, at man taper alt.

Årsakene til dette er at man har en tapsrekke som gjør at man til slutt går tom for penger, reglene tillater ikke uendelig store veddemål, eller at man i utgangspunktet hadde et negativt forventet utfall (slik tilfellet er med alle kasinospill).

Som saksopplysning kan det nevnes at rødt kom opp hele 32 ganger på rad i et kasino i USA. Året var 1943.

Nick Leeson, Jerome Kerviel, Yasuo Hamanaka, John Rusnak er blant internasjonale kjente tradere som har gått til grunne takket være denne strategien. Det samme har flere norske, men de skal få forbli anonyme (det finnes riktignok presseoppslag).

De parabolske tapene til short selgere i Tesla vitner om mange som forsøkte seg med Martingale-metoden for å få pengene sine tilbake.

Vi vet at Tesla er hinsides overpriset på basis av alle kjente finansielle måltall. Vi vet også at markedsverdien av dette selskapet overstiger markedsverdien av samtlige selskaper på Oslo Børs. Vi vet at markedsverdien på Tesla nå betyr at selskapet er USAs tiende største bedrift og samtidig ble mer verdt enn investeringsbanken JPMorgan.

JPMorgan hadde ifjor inntekter på $115 milliarder og en bunnlinje på $30 milliarder. Til sammenligning hadde Tesla inntekter på $26 milliarder og en bunnlinje på minus $862 millioner.

Det mangler med andre ord ikke på rasjonelle argumenter for å hevde at selskapet er hinsides overpriset.

Mandag steg Tesla 16% etter børsåpning, men da børsen stengte hadde hele oppgangen blitt reversert og kursen endte ned 3% fra foregående børsdag.

Mandag 13. juli, 2020 har derfor fått navnet «Brown Monday». Dette basert på utfordringene den brutale kursendringen hadde på fordøyelsessystemet til småsparerne som benytter Robinhood-plattformen til aksjehandel.

Ytterligere 40.000 av Robinhoods kunder hadde nemlig kjøpt Tesla i løpet av de første fire timene av denne børsdagen (Bloomberg).

Oppsummert kan man si at om du som investor ønsker å få testet alle dine mentale tendenser og samtidig mavens evne til å holde på innholdet, finnes det knapt en mer egnet aksje enn nettopp Tesla.

Ønsker du derimot kun tarmskylling, er det nok å sitte på med en Tesla S P100D Ludicrous. 0-100 på 2.5 sekunder krever ellers noen timer med faste på forhånd.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no