Vi føler at mye har skjedd i finansmarkedene siden vi startet podcasten Tid er penger. Einar Aas’ fall fra konge til fallitt i kraftmarkedet, Volmageddon, Teslas kursoppgang fra $40 til $900, Bitcoin boom, bust & boom, Covid pandemien etc etc.

Alle disse sakene til tross, er det én sak som slår alle når det gjelder tilbakemeldinger etter publisering, nemlig GameStop aksjen og følgefeil av denne saken.

Det er tindrende klart at mange nordmenn har kjøpt denne aksjen på høye kurser, det er også like klart at mange har kjøpt call (kjøps) opsjoner på aksjen og noen har gjort begge deler.

Det er den midterste gruppen de aller fleste henvendelsene kommer fra. Mange av disse kan ikke forstå verdifallet opsjonene deres har hatt, spesielt sett i forhold til fallet i aksjekursen (hvor kjøpsopsjonene har falt prosentvis vesentlig mer).

Årsaken til dette er at prisingen av opsjoner er avhengig av flere faktorer enn kursen på den underliggende aksje alene. I dette tilfellet har implisitt volatilitet påvirket kursen nesten like mye som bevegelsen til den underliggende aksjen (GameStop).

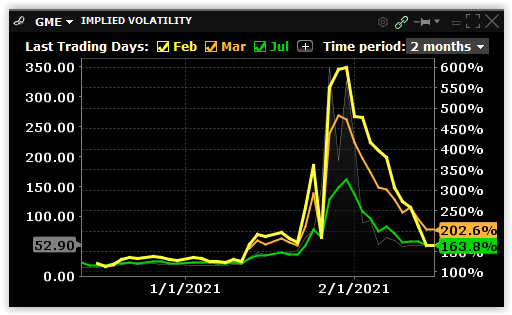

Implisitt volatilitet viser forventninger til hvor mye denne aksjen kan svinge og er derfor en viktig faktor i beregningen av opsjonspriser.

I utgangspunktet var GameStop ansett som en illikvid aksje som kunne svinge mye, så allerede i desember handlet opsjonene med en implisitt volatilitet på rundt 115% (2/3 sannsynlighet for svingninger innen 115% i løpet av et år – begrenset selvfølgelig til null på nedsiden).

Da kursen begynte å stige voldsomt i januar, justerte opsjonsutstedere prisene sine (den implisitte volatiliteten) høyere. Dette ble både gjort fordi aksjen nå svingte mer, men også fordi etterspørselen økte dramatisk til tross for mye høyere priser.

Market makere i opsjoner tar nemlig hensyn til to typer av tilbud og etterspørsel. Den ene er etterspørsel etter delta (endringer i aksjekursen), den andre er etterspørsel etter vega (implisitt volatilitet).

En market maker kan initielt sikre seg mot endringer i delta ved å kjøpe eller selge det antallet aksjer som opsjonene de har solgt tilsvarer.

Merker man at etterspørselen etter opsjoner fortsetter å øke til tross for en oppjustering av volatiliteten (opsjonsprisen), betyr dette at det fortsatt er høyere etterspørsel enn tilbud (markedet forventer enda høyere svingninger). Market makere vil da øke den implisitte volatiliteten ytterligere, noe som betyr at opsjonene prises høyere selvom aksjen ikke har rørt seg.

For ordens skyld, market makeres oppgave er å finne et nivå hvor tilbud og etterspørsel balanserer. Dette har alltid vært deres rolle. Når etterspørselen øker og øker, gjør prisene det samme – på samme måte som vi ser i økonomien generelt.

Det er med andre ord ikke et ondsinnet komplott mot den lille mann, som et antall amatører innen finans har påstått.

Etterspørselen fra småsparere som kastet seg på toget var så voldsom at den implisitte volatiliteten ble mer enn tredoblet bare i perioden 26 – 29. januar. Dette var tidsperioden hvor hysteriet rundt selskapet var på sitt høyeste.

Fra desember til slutten av januar seksdoblet den implisitte volatiliteten i GameStop opsjonene seg. På de første 24 handelsdagene i januar steg børsverdien av GameStop fra $1.2 milliarder til $35 milliarder. (Selskapet er idag verdt mindre enn 1/10 av dette.)

I likhet med dot.com-boomen rundt tusenårsskiftet, ble det brått slutt da man ikke lenger kunne overbevise nye kjøpere om å drive galskapen videre.

Etterspørselen etter både aksjer og opsjoner stanset brått og ble nesten like raskt erstattet av tilbud. En del eiere av både aksjer og kjøpsopsjoner forstod hva som ville skje og ville ut.

En overvekt av selgere av aksjer viste at man nå mistet troen på videre oppgang i aksjen, noe som igjen betød at utfallsrommet til aksjen (som er det volatiliteten er ment til å gjenspeile), per definisjon var blitt redusert.

Følgelig har man opplevd at opsjonsvolatiliteten nå har falt til 1/3 av hva den var under euforien. Dette alene betyr et voldsomt verdifall for de som hadde kjøpt høyt prisede kjøpsopsjoner. Det har heller ikke hjulpet at tiden man har igjen før opsjonene forfaller er blitt mindre.

Jo kortere tid man har igjen, desto mindre tid har kursen på å nå de euforiske nivåene man var blitt forespeilet. Opsjonen faller kraftig i verdi jo nærmere man kommer forfall av denne grunn også.

Disse faktorene har resultert i et hav av amatørinvestorer med store tap – og som i likhet med hardnakkede Trump-tilhengere er overbevist om at de er blitt snytt for noe som var «deres».

Ingen nødvendig annen sammenligning mellom disse to grupperingene enn at de i utgangspunktet ikke var særlig kunnskapsrike om det de begikk seg inn på, for deretter å velge å overse fakta.

Dette har igjen oppildnet debatten om det finnes godt nok vern for investorer i dagens marked. Mange argumenterer med at det ikke settes begrensninger for hvem som får lov til å spille bort pengene sine på Lotto og andre statsorganiserte spill, så hvorfor skal dette være forbudt i finans?

Dette er riktig, men en viktig forskjell er i så fall at man ikke tilbyr lånefinansiering av slike spill (uten at det har forhindret spilleavhengige fra å tape gård og grunn).

Uansett, lånefinansiering av risikofylte investeringer er absolutt noe søkelyset bør være på. Dette egner seg opplagt ikke for alle, eller for alle type av investeringer.

Videre bør man sikre at bruker virkelig besitter de nødvendige kunnskaper når man velger å gå over fra en investering som har én dimensjon (kursutviklingen) til investeringer som inneholder flere slik som opsjoner gjør. De fleste har mer enn nok med å håndtere én dimensjon, nemlig kursutviklingen.

Argumentet for å benytte opsjoner var at man da ikke kunne tape mer enn innsatsen. Noe som er riktig, men det samme gjelder for aksjer så lenge du ikke belåner disse. Utfordringen med aksjer var her at noen meglerforetak hadde belåning som «default» når man åpnet konto hos dem. Av den grunn var det mange som ble ledet over i opsjoner.

Støvet har enda ikke lagt seg i GameStop, men det vi vet er at over $100 milliarder har byttet eiere i løpet av noen få uker. Dette har vel og merke skjedd uten at det har skjedd noen verdiskapning for selskapet overhode. Økonomien i selskapet GameStop er den samme som den var før spetakkelet begynte. Selskapet er ikke blitt tilført én eneste dollar på denne reisen.

Noen investorer er blitt rike og noen er blitt fattige. Et fåtall har gått av gårde med de store gevinstene. Antallet tapere er langt større.

For finansmarkedene generelt er dette bare støy. Markedet trenger ikke ytterligere risiko og sårbarhet nå. Det vil i så fall komme på toppen av historisk høy pengetrykking, lav vekst, høy selskapsgjeld, lav kontantandel i verdipapirfondene, høye verdsettelser, økende forskjeller mellom fattig og rik, høy belåning av aksjeporteføljer og investeringer konsentrert i selskaper det finnes et håp om skal bli lønnsomme en eller annen gang i fremtiden.

Litt ro og edruelighet i rekkene nå hadde vært bra.