«Looks like OPEC is at it again. With record amounts of Oil all over the place, including the fully loaded ships at sea, Oil prices are artificially Very High! No good and will not be accepted!» -Donald Trump på Twitter, april 2018

Aktører i finansmarkedene har blitt tvunget til å forholde seg til at president Trump benytter Twitter som sin hovedkanal når han ønsker å påvirke finansmarkedene.

Etter en serie med negative uttalelser om enkeltselskaper i aksjemarkedet etterfulgt av kursfall, var det ikke overraskende at noen laget en strategi for å tjene penger på dette. Denne har fått navnet «TTT» (Trading Trump’s Tweets).

Strategien skal visstnok ha blitt benyttet med suksess også i forbindelse med innførselen av straffetoll mot Kina og trusselen av samme mot EU.

Denne gangen gikk det utover en rekke selskaper på tvers av landegrenser og i tillegg også metallpriser.

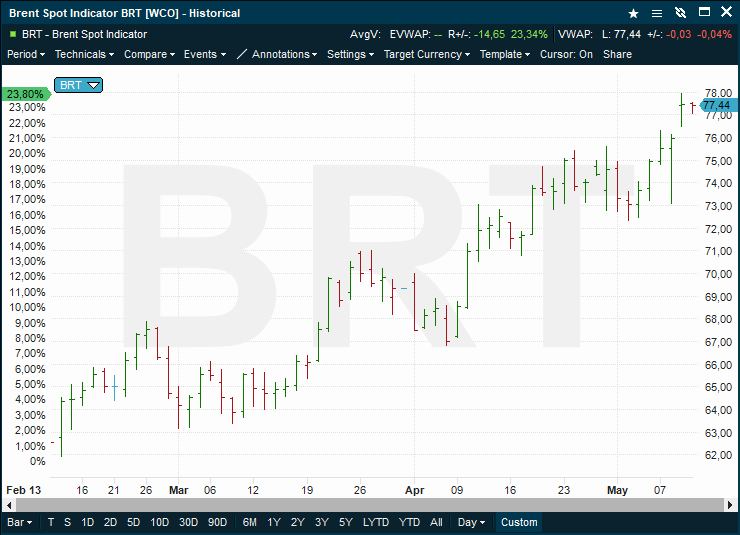

Oljemarkedet har derimot ikke vært villig til å la seg plukke på nesen av Trump.

Ovenstående tweet skremte riktignok oljeprisen lavere, men dette varte kun i noen få minutter. Markedsaktørene i oljemarkedet sa klart ifra hva de mente om presidentens forsøk på påvirkning. Oljeprisen endte nemlig på dagens høyeste nivå og i tillegg høyere enn foregående dag.

Men ironien slutter ikke med dette. Takket være at Trump har brutt avtalen med Iran, har oljeprisen steget ytterligere $5 siden presidenten hevdet at den var «kunstig høy og på et uakseptabelt nivå».

Og, som ikke dette var nok, er det nå OPEC som anklager president Trump for å drive opp prisen (selv om de bak lukkede dører utvilsomt setter pris på denne gavepakken).

Med 2017 endelig i mål kan status for forvaltningsåret gjøres opp. Denne gangen var det ikke en hårfin, men en temmelig overlegen seier.

Tallene for desember er riktignok ikke helt klare, men basert på at utviklingen var sterkere enn i november, samt at marginen er så overveldende, er det liten grunn til å tro at ledelsen er truet.

De suverene vinnerne ble fond som investerer i digitale valutaer, ofte omtalt som «kryptovaluta».

En rapport fra investeringsbanken Morgan Stanley viser at investorer ifjor plasserte over $2 milliarder i hedgefond som spesialiserer seg i kryptovaluta.

Det ble forøvrig registrert 84 nye fond av denne kategorien i 2017, mot kun 11 i 2016. Det første fondet av denne typen ble startet i 2011.

Trolig vil det bli startet vesentlig flere slike fond i 2018.

Indeksen som måler utviklingen i denne type fond bestod av 110 fond ved utgangen av 2017.

Det kan ellers være verdt å nevne at kursen på Bitcoin falt markert den første uken hvor store aktører hadde en reell mulighet til å gå short kryptovalutaen.

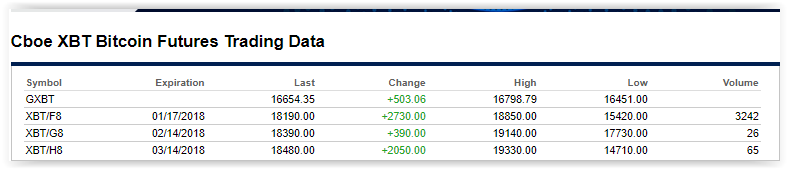

Dette fant sted i etterkant av at Chicago Mercantile Exchange (CME) startet futures-handel med Bitcoin den 18. desember. Future-kontrakten med forfall nå i januar handlet så høyt som $19.725 før den tre dager senere var nede på $12.265. Et fall på 37.8%.

(Det var riktignok mulig å handle futures på Chicago Board Options Exchange en uke tidligere. Men, ved siden av at CBOE-kontrakten er 1/5 av CME-kontrakten i størrelse, er dette en mye mindre børs når det gjelder futures-handel enn CME.)

Blant aksjemarkeder var det ifølge Bloomberg Ukraina som var best i 2017 med en avkastning på 80%, mens Hellas ledet an innen statsobligasjoner med en avkastning på 63.7%. Sistnevnte er obligasjoner som forfaller i 2042.

Palladium vant på råvaresiden med en oppgang på 54%.

I en tid hvor 14 lands statsobligasjoner handler til negativ rente, er det nesten ufattelig at det skal være mulig å oppnå en annualisert «risikofri» avkastning på hele 133%.

Enda mer merkelig er det at det synes å ha gått de fleste hus forbi på grunn av rene fordommer.

Man kan mene hva man vil om Bitcoin (og mange gjør nettopp dette), men i de minste skapte denne kryptovalutaen en unik og risikofri mulighet i går.

Muligheten var helt uavhengig av hva man måtte mene om Bitcoin og fullstendig uavhengig av verdien den måtte ha i fremtiden.

Chicago Board Options Exchange (CBOE) begynte nemlig handel med Bitcoin futures-kontrakter ved midnatt natt til mandag.

Kjøpspresset i futures-kontrakten medførte til at denne handlet langt over det som var matematisk rasjonelt. Dette gjorde at det oppstod nærmest kontinuerlige muligheter for å låse inn høye risikofrie gevinster.

Disse bestod av å kjøpe Bitcoin på kryptobørsen Gemini, samtidig som man solgte Bitcoin-futures med forfall i januar på futures-børsen CBOE.

Nedenstående eksempel viser en kursdifferanse på $1536, noe som tilsvarer en avkastning på 9.22% på 38 dager.

Årsaken til at man skulle bruke nettopp Gemini-markedsplassen er at det er denne som CBOE har valgt å benytte som for å avregne sluttkursen på sine futures-kontrakter ved forfall.

Futures-kontraktene på CBOE og Bitcoin-kursen på Gemini vil med andre ord være lik ved forfall av førstnevnte.

9.22% avkastning på 38 dager blir 133% annualisert. Klart en av historiens beste arbitrasje- og rentegevinster. Dette gjelder ikke minst i en tid hvor man går mann av huse for å kjøpe risikable High Yield-obligasjoner til skarve 5% årlig rente.

Muligheten for ulike typer av avkastning som følge av den eksponensielt voksende interesse for kryptovalutaer, forklarer hvorfor innovative investeringsbanker og meglerhus allerede er på banen.

Den øvrige saueflokken vil raskt bli tvunget til å komme diltende etter når kundene oppdager hvilke muligheter de går glipp av.

Mens Nasdaq steg 80% i løpet av hele 1999, har bitcoin steget 87% de siste 18 dagene.

Ikke siden internettaksjene steg parabolsk rundt tusenårsskiftet, har finansaktører hatt tilsvarende hastverk med å kaste seg på et «tog» i fart.

Toget denne gangen heter bitcoin, men består også av andre kryptovalutaer.

Tidligere hardnakkede motstandere blant investeringsbanker og meglerhus har den siste måneden kastet sine advarsler for vinden og etablerer megling, rådgiving og plattformer for handel med bitcoin.

På mange måter minner dette om slutten av finanskrisen hvor de som aldri tidligere hadde brydd seg om sikringsinstrumenter først nær bunnen fikk akutt behov for å skaffe seg slike.

Nytegningen i kryptovalutaer i år passert nettopp det samlede emisjonsvolumet på NYSE og Nasdaq i samme periode. Vi snakker følgelig om svært store penger som funnet veien over i digital form.

$10.000 per bitcoin var tallet alle syntes å sikte på. Tallet virket også som en magnet på en stadig voksende hærskare av konvertitter.

Nå snakkes det ikke lenger om at neste mål ligger 100% opp, men hele 400%.

Det er med andre ord mange ting som idag til forveksling ligner dot.com-perioden. Forskjellen ligger i at bitcoin-oppgangen er vesentlig større og hurtigere.

Milepælen på $10.000 for en bitcoin er nå nådd. Den neste er børsnoteringen av bitcoin-futures i Chicago i neste måned.

Førstnevnte ble ikke bare oppnådd med god margin i natt, kursen akselererte videre med 8.4% over de neste fire timene til $10.837.

På dette nivået har bitcoin steget 73% bare i november. Oppgangen hittil i år er på 1028%.

Poenget med børsnoteringen i Chicago er at denne for første gang vil gi store aktører anledning til å shorte bitcoin.

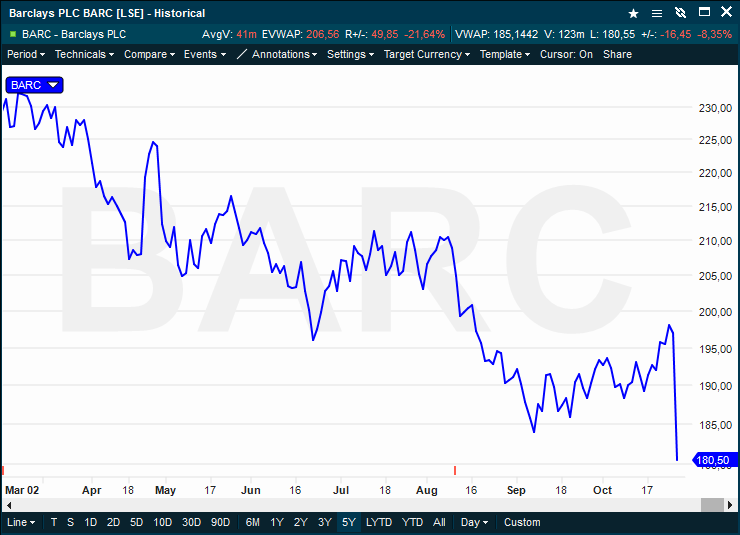

Barclays Plc, Storbritannias nest største bank, la i går frem et mindre godt resultat. Markedet reagerte momentant med en kursnedgang som reduserte bankens markedsverdi med over £2.6 milliarder.

Studerer man resultatet vil man se at det er særlig bankens tradingvirksomhet som er blitt rammet.

Inntektene fra handel med valuta, renter og råvarer falt med hele 34%.

Tatt i betraktning av at banken er bøtelagt for å ha svindlet kunder i de to første, samt saksøkt av et stort fond for å ha blitt svindlet av banken i råvarehandel – er det nær uforståelig at myndighetene lar denne banken overhode få fortsette innenfor disse områdene.

En hvilken som helst annen type aktør ville ha blitt bortvist fra markedet for evig tid og med største sannsynlighet endt i fengsel.

Det er også et poeng at det først og fremst er amerikanske myndigheter som virkelig «tar» denne banken for sine mange lovbrudd.

Noen av disse lovbruddene, som manipuleringen av strømpriser, har kun foregått i USA. Her måtte Barclays gi fra seg gevinsten og betale en bot på $105 millioner.

Svindelen i valutahandelen har imidlertid vært internasjonal ettersom den har foregått ved hjelp av handelssystemet som banken tilbød sine kunder verden over. Norge inkludert.

Datasystemet var programmert slik at dersom en kunde fikk umiddelbar gevinst på en valutahandel, stjal banken gevinsten.

Takket være datakoden var dette enkelt å dokumentere. Det amerikanske justisdepartementet, som av en eller annen grunn var de som reagerte, slapp dermed en kostbar rettssak med bortforklaringer og hukommelsestap.

Amerikanske myndigheter kunne etter en kort vurdering ilegge banken en bot på $150 millioner. Det som stod i grov kontrast var at europeiske myndigheter ikke fant det påkrevet å følge opp på vegne av alle de europeiske pensjonskasser, bedrifter og fond som hadde blitt svindlet på samme måte.

Om det er misnøye med europeiske myndigheters opptreden som er årsaken vites ikke, men amerikanske myndigheter har nettopp gått til det uvanlige skritt å saksøke Barclays over rentesvindelen (Libor) i en britisk domstol.

Amerikanske myndigheter er tydeligvis ikke fornøyd med størrelsen på boten på $100 millioner som allerede er betalt til en gruppe av 40 amerikanske stater, eller på de £290 millioner i bøter som britiske tilsynsmyndigheter har ilagt banken for Libor-svindelen.

Akkumulerte bøter de senere årene er imidlertid langt mindre enn straffen som markedet ga banken gjennom dagens kursfall.

Det hører også med til historien at både amerikanske og britiske myndigheter etterforsker Barclays for andre forhold. Hva dette dreier seg om skal visstnok opplyses om i desember.

Det er slike finansinstitusjoner vi som samfunn verner om.

Frem til tusenårsskiftet var det svært attraktivt å være interbank- eller interdealer megler, heretter bare kalt «broker».

Før det var mulig både å se ordreboken og handle på markedsplasser elektronisk, var det brokere som spesialiserte seg på å koble handler mellom banker og meglerhus.

Brokernes jobb var å finne ut hvor likviditeten befant seg og deretter kringkaste denne kontinuerlig over åpne telefonlinjer som var koblet til høyttalere hos kundene.

Ønsket vi å slå til på kjøper- eller selgerkurs var det bare å trykke ned sendeknappen på telefonpanelet og rope «mine» eller «yours».

Hvilken motpart som stod bak kursene og volumet var anonymt inntil en handel var gjort. Først da opplyste brokeren om hvem som var din motpart. Sluttsedler gikk deretter direkte mellom partene, mens broker sendte oss en regning på akkumulert kurtasje ved månedsslutt.

Brokere trengte ikke høyskoleutdannelse ettersom de aldri hadde en mening om annet enn tilbud og etterspørsel der og da. Kunnskapen om- og interessen for fotballresultater lå som regel langt høyere enn estimatene for bnp-vekst.

Det var andre kvaliteter som gjaldt i broker-verdenen. Man måtte ha evne til å skille viktig informasjon fra støyen rundt seg og formidle denne videre lynraskt. Feil kurs eller volum ville umiddelbart sette sinnene i kok hos de det gikk ut over.

Markedsaktørene kunne være nådeløse mot brokere når sistnevnte ikke var på ballen.

På grunn av intensiteten og beløpene som stod på spill, måtte brokere være svært hardhudede. Verbale tirader fra tradere som tapte penger var dagligdags kost.

UBS London hadde en kvinnelig opsjonstrader som var legendarisk for sitt temperament. Når hun var på krigsstien flyktet brokere i panikk fra den åpne linjen som bar hennes navn.

Det fantes ingen ende – eller for den saks skyld oppfinnsomhet – for hennes utskjellinger. Selv hennes kolleger visste å ligge lavt i hennes nærvær.

Ikke sjelden hadde brokere bakgrunn som torvhandlere. Der hadde de gjort det til et levebrød å oppfatte tilbud og etterspørsel under alle forhold. Alt var ferskvare, så forståelsen av kombinasjonen pris og tid var essensiell.

Det gjaldt å ikke sitte igjen med inventar når dagen var omme.

Med noen få unntak hadde broker-firmaene hovedkontorer i London. Blant disse var cockney-dialekten (en dialekt med røtter i Londons østre bydeler) normen. Varianter av cockney kunne derfor høres over høytalere (broker-bokser) hos banker i alle verdensdeler.

Eaton-polert stemmer over høytalerene var så sjelden at det kunne få markedet til å stoppe opp i flere sekunder.

Frem til teknologien tok over, var brokerne den foretrukne markedsplassen for alle handler over et visst volum.

Da elektronisk handel begynte å dukke opp i slutten av åttitallet, var det få som i utgangspunktet brydde seg. I likhet med innen forvaltning idag, var det heller ikke den gangen mange som så mulighetene eller truslene som dette innebar.

Elektronisk handel akselererte i omfang gjennom nittitallet og volumet som «voice-brokerne» håndterte stupte tilsvarende.

Dette førte til en rekke fusjoner blant broker-firmaene før nedleggelsene tok til for alvor. Tullet & Tokyo, Karl Kliem, Prebon, Harlow & Butler, Tradition, Astley & Pearce, Bierbaum, RP Martin, Marshall, GNI, Yamane, Exco, ICAP enten forsvant eller fusjonerte.

Noen fant nye markeder som kraft, frakt og ulike derivater. Den teknologiske utviklingen har imidlertid fortsatt med å puste dem i nakken.

Noen få av de cockney-talende brokerne fikk jobb som tradere, mens de fleste ble overflødige og begynte i stillinger utenfor finans.

For de aller fleste var tiden med høy status, bord på de beste restauranter, billetter til alle sportsbegivenheter og konserter, samt høy lønn plutselig over.

Teknologien rasjonalisert bort alle som ikke innoverte. De som har blitt igjen har måtte fornye seg både på produkt- og kundesiden.

Komplekse derivatstrategier har frem til nå ikke latt seg prise effektivt på skjerm. Her har brokerne ikke bare funnet et marked, men de har samtidig også utvidet sitt kundegrunnlag gjennom å la profesjonelle aktører som hedgefond få tilgang.

Prisen man får på kombinasjoner av opsjoner er fortsatt langt bedre hos voice-brokere enn på skjerm. Årsaken til dette er at de er i stand til å slå sammen alle opsjonene som kjøpes og utstedes til én enkelt bid/offer pris.

Fordi det er en kombinasjon vil market makere typisk være villige til å stille midtkurs på flere av opsjonene.

Denne prisen kan i tillegg gjøres smalere dersom man avtaler at den gjøres med delta-hedge. Dette betyr at den som ønsker kombinasjonen gir motparten en hedge der og da slik at førstnevnte ikke har noen markedsrisiko på handelstidspunktet. Det er deretter kundens oppgave å få nøytralisert hedgen.

Så langt har teknologene ikke brukt tid på å gjøre prosessen med å stille pris på komplekse opsjonskombinasjoner automatisk. Imidlertid, gitt den teknologiske utviklingen, snakker vi sannsynligvis kun om tid.

Lydfilen over kan gi lytterne et inntrykk av dialogen mellom megler og broker. Det var ikke alltid et knirkefritt samarbeid. Cockney’en denne gangen er på meglersiden

Siste episode i podcasten «Tid er Penger» har nå over 9.000 avspillinger. Den handler blant annet om to Blackjack-spillere som nesten endte sine dager i ørkenen utenfor Las Vegas, før de viet seg til opsjonshandel og ble milliardærer. Podcasten er tilgjengelig her.

Bitcoins meteoriske oppgang har de siste ukene har ikke bare trukket til seg nye investorer og tradere, nå har fondsforvaltere og media også for alvor begynt å engasjere seg i kryptovalutaen.

Disse nye aktørene hadde knapt kommet seg på Bitcoin-toget før kineserne overrasket med en regulatorisk innstramning. Denne førte til en kraftig korreksjon, eller «full panikk» som Dagens Næringsliv valgte å kalle det.

Kursfallet så langt har vært på 18%. Noe som forøvrig er under halve den prosentvise nedgangen vi opplevde i sommer. Interessant nok var det ingen som den gang fant på å slå «full panikk» alarm. Antagelig av samme grunn skjedde dette heller ikke da kursen falt 20% i midten av august.

Listen ligger tydeligvis høyere når redaksjonen tynges av ferieavvikling.

Noe annet som er verdt å tenke over er at Bitcoin faller utenfor aktivaklassene som sentralbankene føler de må bistå gjennom kvantitative støttekjøp.

Dette betyr at Bitcoin kanskje er ett av de få instrumentene hvor gammeldags tilbud og etterspørsel fullt ut gjelder. Vi må tilbake til dot.com tiden rundt tusenårsskiftet for å oppleve lignende.

Slik var markedene før i tiden. Det var overlatt til kjøpere og selgere å finne frem til verdien gjennom tilbud og etterspørsel. Ingen sentralbanker stod den gang parat 24-7 for å redde finansinvestorer som spekulerte over evne.

Markedene fikk bevege seg naturlig, noe som medførte at evner som blant annet aksjeplukking og risikokontroll hadde effekt og ble verdsatt.

Det måtte helt ekstreme bevegelser til for at sentralbanker intervenerte og det tok gjerne uker før en slik beslutning ble fattet. Hensikten da var å opprettholde orden i samfunnet, ikke drive livredning av hodeløse spekulanter.

Ifølge en undersøkelse gjort av Financial Times er det idag knapt noen igjen på meglerbordene som har opplevd en markedsmekanisme fri for statlig manipulering.

En megler eller trader med mer enn ti år i markedet anses for å være erfaren. På meglerbordene satt det for det meste erfarne aktører. En viktig oppgave disse hadde var kunnskapsoverføring til det fåtall uerfarne som hadde fått innpass på gulvet.

Ifølge Financial Times brukte forholdet mellom antall erfarne og uerfarne på meglerbordene å være 4:1. Idag er forholdet helt motsatt. Dagens forholdstall er 1:7 i favør av de med liten erfaring.

Sist gang vi opplevde i nærheten av så få med erfaring var i 1997. Det neste som da skjedde var en verdensomspennende krise.

Denne begynte med at verdens største fond (LTCM) gikk overende og ble etterfulgt av Asia-krisen samt konkurs i Russlands innenlandsgjeld og devaluering av landets valuta.

En stor del av tapene i banker og meglerhus ble tilskrevet nettopp det faktum at disse manglet erfarne medarbeidere i meglerrommene.

I kjølvannet av dette valgte sveitsiske UBS, som også den gang var en ledende aktør i finansmarkedene, å bytte ut store deler av bankens toppledelse med erfarne opsjonstradere. Kunnskap og forståelse av non-lineær risiko var plutselig sterkt etterspurt.

For aktører med lang erfaring er denne ukes kursfall i Bitcoin kun en déjà vue.

Gitt volatiliteten som er blitt observert i Bitcoin, var nemlig ikke mandagens kursfall på nesten 15% (fra topp til bunn – den sluttet ned 9%) spesielt dramatisk. Med dagens volatilitet kan et slikt fall forventes å inntreffe 1 av 100 dager.

Det er heller ikke uvanlig at jo mer noe stiger, desto flere ønsker å kjøpe. Dette er ikke matematikk, men menneskelig natur. Bitcoin er, til tross for denne ukes nedgang og angivelige «full panikk», fortsatt opp nærmere 60% den siste måneden.

I tillegg til denne bloggen har vi laget en podcast med navnet «Tid er penger». Siste episode handler blant annet om ulike alternativer hvor investorer idag går for å finne avkastning, samt to Blackjack-spillere som nesten endte sine dager i ørkenen utenfor Las Vegas før de viet seg til opsjonshandel og ble milliardærer. Podcasten er tilgjengelig her.

Det er i år 35 års jubileum for Rennaissance Technologies (RenTech), hedgefondet som er opphavet til datadreven kvantitativ forvaltning.

Basert på at ingen på det tidspunktet hadde klart å skape tilsvarende avkastning, ville man forventet at konkurrentene tidlig kastet seg rundt for å forsøke å kopiere RenTechs suksess.

Dette skjedde imidlertid ikke. Årsaken oppgis først og fremst å være at RenTech etter en kort tid stengte sitt fond for nye innskudd.

Dette medførte til at trusselen for å miste kunder til RenTech forsvant og dermed var kampen om nye kunder den samme som om RenTech ikke eksisterte.

20 år senere var situasjonen annerledes. Ikke så mye hos flertallet av forvaltere, men hos en håndfull som hadde brukt tid og krefter på å finne noen av de samme mulighetene som RenTech.

Mye av årsakene til dette var at større datamengder nå var blitt tilgjengelig og at datamaskinene var blitt raskere.

Dette førte til at flere penger jaget de samme mulighetene, noe som igjen medførte at fortjenesten ble mindre. Mange kompenserte dette med å øke belåningen og derved ha en lavere egenkapital de skulle forrente.

I 2007 var det faktisk så mye belånte penger som jaget de samme mulighetene at det resulterte i en «Quant-crash». Denne ble utløst av innløsninger hos en av de store forvalterne.

Innløsningene kom som følge av generell markedsnervøsitet.

Goldman Sachs alene hadde på dette tidspunktet $165 milliarder investert i slike strategier. Goldman, RenTech, AQR og andre forvaltere fikk føle de negative effektene ved at andre tok skyhøy risiko i strategier som de nevnte var investert i.

Krav om tilleggssikkerhet førte til at mange fond og bankers prop desker (egenhandelavdelinger) ble tvunget til å redusere sine posisjoner. Likvideringen sørget for at aksjer som kvantfondene var short steg dramatisk og aksjer de var long falt tilsvarende. For hver innløsning og hvert nytt sikkerhetskrav ble situasjonen verre.

Resultatet var et finansielt «blodbad» hvor flere fond ble avviklet etter store tap. RenTech var i stand til å sitte gjennom «krisen» og Jim Simmons og hans folk reddet i land nok et år med solid positiv avkastning.

Idag har markedet tilgang til enda større datamengder og enda raskere dataprosessorer. Konkurransen i det som kalles «the Quant Space» er følgelig igjen blitt stor.

Nettopp av denne grunn har flere forvaltere begynt å kikke utenfor tradisjonell finans for finne avkastning.

I det siste har vi blant annet registrert kvantitative fond som er blitt startet for å spesialisere seg på å effektivisere maritim frakt, med hensikt å oppnå høyere fraktrater. Andre mener at store mengder data gir dem muligheter til bedre å forutsi utfall på sportsbegivenheter.

Det er idag mulig å vedde på et bredt utvalg av sportsbegivenheter og man kan i tillegg vedde på målforskjeller, antall strikes i baseball, antall birdies i golf, serve-ess i en tennis match eller hel turnering etc.

Betydelig mengder med data på ulike utfall finnes og disse kan krysses (korreleres) med en rekke andre faktorer som vær, vind, sesong, tid på dagen, dag i uken, biorytmer, månefaser, motstander etc etc etc.

Skarpe hoder som har funnet sannsynligheter og korrelasjoner i finansielle data er derfor nå i gang med å modellere sportsdata på tilsvarende måte.

Mens kasinoer ikke tillater gamblere å bruke datamaskiner eller sågar manuelt telle kort, er det umulig å forhindre dette på desentraliserte markedsplasser.

Det finnes følgelig idag hedgefond som er satt opp ene og alene for å investere i markedet for spill og veddemål. Utfallene av eksempelvis sportsbegivenheter er uavhengig av utviklingen i finansmarkedene. De kan følgelig benyttes som reell kilde til en inntekstsstrøm som kan diversifisere tradisjonelle finansporteføljer.

Fondene tar kun posisjoner der hvor algoritmene deres mener at oddsene for å vinne avviker fra det de har regnet seg frem til å være matematisk «riktig».

Alternativt hvor størrelsen på veddemål gjør at bookmakerne justerer sine odds av hensyn til sin egen risiko.

I siste eksempel opptrer fondene som reassurandører ved at de er villige til å redusere bookmakernes risiko for en pris.

Én ting er sikkert; de tradisjonelle tippelagene har nå fått seriøs konkurranse.

“Everything we do is underpinned by math and a lot of software.” Goldman Sachs’ CFO Marty Chavez under et foredrag på Harvard i januar.

Goldman Sachs har bare forsterket sitt rykte som «Masters of the Universe» etter at Trump tok makten. «Halve ledergruppen» til Goldman sitter idag som rådgivere i presidentens innerste krets. I tillegg har en av sjefene blitt utnevnt til USAs finansminister.

Aksjekursen til Goldman Sachs er på «All Time High» og har bare siden Trump vant valget steget 20%.

Goldman Sachs er ellers blant de fremste finansinstitusjoner når det gjelder å investere tungt i egen finansteknologi.

Ved tusenårskiftet hadde Goldman Sachs 600 aksjemeglere sittende i meglerrommet på selskapets hovedkontor i New York. Takket være investering i teknologi er dette antallet, ifølge MIT Technology Review, redusert til kun to (2) meglere.

De resterende menneskene på aksjegulvet er programmerere. 200 av dem, for å være nøyaktig. Disse har som oppgave å påse at Goldman Sachs’ datasystemer er i stand til å motta ordre og utføre kundenes kjøp og salg av aksjer.

Meglerne har blitt erstattet av brukervennlige datamaskiner med avanserte ordrealgoritmer.

Disse maskinene er alltid klare til å ta imot ordre. De er nøyaktige, blir ikke plutselig borte for å ta en kaffe, handle eller trene og tar heller ikke tidlig helg.

Det er ikke bare Goldmans meglere som føler konkurransen fra maskinene. Også oppgjørsmedarbeidere og andre støttefunksjoner merker effektene av STP (Straight Through Processing).

Elektroniske sluttsedler blir automatisk produsert og sendt til kunden umiddelbart etter en handel. Kunden kan samtidig gå inn på sin konto hos meglerhuset og se at aksjebeholdningen er blitt oppdatert i realtid.

Alt skjer uten menneskelig hjelp eller intervensjon.

I disse dager øker Goldman Sachs sine teknologiinvesteringer innenfor valuta ytterligere. Dette til tross for at de allerede er regnet som en av de fem fremste aktørene i dette markedet når det gjelder teknologi.

Investeringsbanken har nemlig regnet seg frem til at én dataprogrammerer kan erstatte fire valutameglere.

På grunn av hurtighet og presisjon er datamaskinene i stand til å gi kundene mer konkurransedyktige priser på valuta.

Forpliktende og konkurransedyktige kjøps- og salgskurser på valuta vises på Goldman Sachs egen web-applikasjon. Kunder trenger bare å dobbeltklikke for å foreta en handel.

Samtidig med at en kundehandel gjøres, sørger maskinene for at banken ikke påtar seg kursrisiko gjennom at den automatisk kurssikrer handlene (autohedging). En reduksjon i bankens risiko betyr redusert krav til kapitaldekning.

Det er ikke behov for at en valutamegler deltar i prosessen.

Større volum og lavere risiko gjør dette til en vinn-vinn situasjon både for Goldman Sachs og kundene.

Ikke bare sparer investeringsbanken lønnskostnader og kontorplass, men mer utstrakt bruk av data betyr at man kutte ut et stort antall kostbare informasjonterminaler fra leverandører som Bloomberg og Reuters.

Ca. 1/3 av ansatte i Goldman Sachs er idag programmerere.

Meglerhus og banker globalt har klare incentiver til å redusere antall meglerstillinger. På Wall Street viser beregninger at fortsatt havner 75% av lønningene totalt hos denne utrydningstruede yrkesgruppen.

Det lå i kortene at dette ville skje: En datarobot laget for å fange opp president Trumps negative ytringer om enkeltselskaper på Twitter og deretter utnytte dette gjennom å gå short aksjen.

Short-salg gjør det mulig å tjene penger når en aksje faller i verdi.

Aksjer som selges short må først lånes av et meglerhus eller en bank (siden den som selger den ikke eier aksjen på forhånd). Når aksjen er lånt inn kan den selges i markedet.

Short-selgeren er imidlertid forpliktet til å kjøpe aksjen og levere den tilbake en gang i fremtiden.

Kan aksjen kjøpes for mindre enn den ble solgt for tjener short-selgeren penger. Dersom den stiger, taper man tilsvarende. Det er verdt å merke seg at en short-selger må stille sikkerhet for sitt innlån.

Ifølge Bloomberg er det ikke et hedgefond, meglerhus eller en HFT (High Frequency Trader) som har laget Trump & Dump programmet, men et reklamebyrå(?). Reklamebyrået T3 brukte mindre enn fem dager på lage et dataprogram som kunne utnytte president Trumps Twitter-meldinger.

Meldinger på presidentens Twitter-konto blir innhentet maskinelt av et program som er i stand til å tyde om teksten er positiv eller negativ og hvilket selskap det gjelder.

Algoritmen beregner deretter hvor mange aksjer som skal shortes. Dette er basert på hvilken eksponering som ønskes. Deretter sendes en elektronisk forespørsel til en bank eller meglerhus om å få låne det aktuelle antall aksjer.

Siden mennesker ikke er involvert kommer svaret tilbake med nær lysets hastighet. Dersom det elektroniske svaret er positivt, sender programmet umiddelbart en salgsordre til børsen.

Ifølge reklamebyrået klarer dataroboten hele operasjonen på noen få sekunder.

Lignende gjøres allerede idag av en rekke hedgefond og HFT’er når det gjelder nyheter som publiseres på Reuters, Bloomberg og andre finanskanaler.

De raskeste har programmer som er i stand til å gjøre dette på godt under et sekund.

T3 opplyser at roboten deres gjorde en «Trump & Dump» den 5. januar i år. Presidenten truet Toyota med straffetoll på Twitter dersom bilprodusenten produserte biler i Mexico for salg i USA. Toyotas aksjekurs falt 3.1% etter denne meldingen.

Det er for øvrig ikke bare innovasjon dette reklamebyrået utmerker seg med. Gevinster fra T3s robothandel blir donert til The American Society for the Prevention of Cruelty to Animals.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no