Med 2017 endelig i mål kan status for forvaltningsåret gjøres opp. Denne gangen var det ikke en hårfin, men en temmelig overlegen seier.

Tallene for desember er riktignok ikke helt klare, men basert på at utviklingen var sterkere enn i november, samt at marginen er så overveldende, er det liten grunn til å tro at ledelsen er truet.

De suverene vinnerne ble fond som investerer i digitale valutaer, ofte omtalt som «kryptovaluta».

En rapport fra investeringsbanken Morgan Stanley viser at investorer ifjor plasserte over $2 milliarder i hedgefond som spesialiserer seg i kryptovaluta.

Det ble forøvrig registrert 84 nye fond av denne kategorien i 2017, mot kun 11 i 2016. Det første fondet av denne typen ble startet i 2011.

Trolig vil det bli startet vesentlig flere slike fond i 2018.

Indeksen som måler utviklingen i denne type fond bestod av 110 fond ved utgangen av 2017.

Det kan ellers være verdt å nevne at kursen på Bitcoin falt markert den første uken hvor store aktører hadde en reell mulighet til å gå short kryptovalutaen.

Dette fant sted i etterkant av at Chicago Mercantile Exchange (CME) startet futures-handel med Bitcoin den 18. desember. Future-kontrakten med forfall nå i januar handlet så høyt som $19.725 før den tre dager senere var nede på $12.265. Et fall på 37.8%.

(Det var riktignok mulig å handle futures på Chicago Board Options Exchange en uke tidligere. Men, ved siden av at CBOE-kontrakten er 1/5 av CME-kontrakten i størrelse, er dette en mye mindre børs når det gjelder futures-handel enn CME.)

Blant aksjemarkeder var det ifølge Bloomberg Ukraina som var best i 2017 med en avkastning på 80%, mens Hellas ledet an innen statsobligasjoner med en avkastning på 63.7%. Sistnevnte er obligasjoner som forfaller i 2042.

Palladium vant på råvaresiden med en oppgang på 54%.

Oljeprisen har hatt en kraftig oppgang den senere tiden. Ikke uvanlig, startet denne samtidig med at en rekke oljeanalytikere reduserte sine forventninger til oljeprisen.

Konsensus var at den skulle ligge i området $45-50 ut året.

Kort tid etter ser vi prisen ligge 35% høyere på $64.50. Det kan med andre ord ha kostet dyrt å følge disse rådene.

Studerer vi på andelen av oljekontrakter som rene spekulanter (tradinghus og hedgefond) sitter med, har denne steget jevnt og trutt og er nær høyeste for året.

Sagt på en annen måte, virker det som de som risikerer egne penger ikke bryr seg nevneverdig om å høre på konsensus blant analytikerne.

Den kraftige oppgangen koblet sammen med helgens nyhet om at den interne maktkampen i Saudi-Arabia har skiftet til høygir, vil imidlertid være en god unnskyldning for de som tok feil til å endre sine prognoser.

I mellomtiden er ikke nødvendigvis løpet kjørt for alle som fulgte rådet og satset på en lavere oljepris.

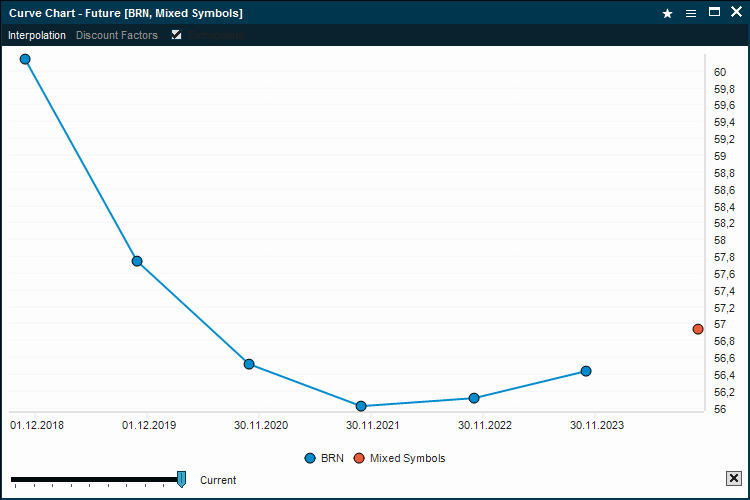

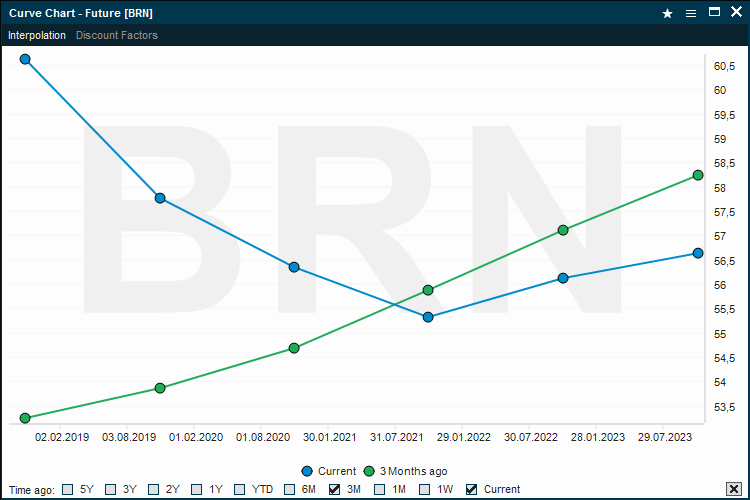

Med mindre man trenger olje umiddelbart, kan man fortsatt glede seg over at man faktisk kan få kjøpt olje for levering i slutten av 2021 billigere enn før den siste oppgangen startet.

Takket være en invertering av forward-kurven fra contango til backwardation, kan denne nå kjøpes til $56 fatet. Dette er 13% billigere enn dagens oljepris.

Man må med andre ord ikke betale lagring og finanskostnader i perioden, men blir betalt for å sitte med disse kontraktene.

Eller, dersom oljeprisen holder seg, vil man få en avkastning på 15% for å sitte med disse kontraktene i fire år.

Det er verdt å merke seg at dette er en høyere avkastning enn om man har pengene i banken eller i de fleste lands statsobligasjoner.

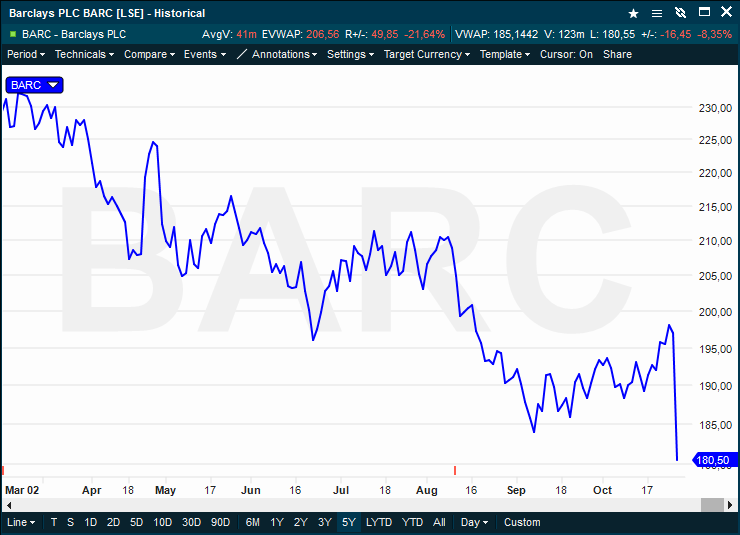

Barclays Plc, Storbritannias nest største bank, la i går frem et mindre godt resultat. Markedet reagerte momentant med en kursnedgang som reduserte bankens markedsverdi med over £2.6 milliarder.

Studerer man resultatet vil man se at det er særlig bankens tradingvirksomhet som er blitt rammet.

Inntektene fra handel med valuta, renter og råvarer falt med hele 34%.

Tatt i betraktning av at banken er bøtelagt for å ha svindlet kunder i de to første, samt saksøkt av et stort fond for å ha blitt svindlet av banken i råvarehandel – er det nær uforståelig at myndighetene lar denne banken overhode få fortsette innenfor disse områdene.

En hvilken som helst annen type aktør ville ha blitt bortvist fra markedet for evig tid og med største sannsynlighet endt i fengsel.

Det er også et poeng at det først og fremst er amerikanske myndigheter som virkelig «tar» denne banken for sine mange lovbrudd.

Noen av disse lovbruddene, som manipuleringen av strømpriser, har kun foregått i USA. Her måtte Barclays gi fra seg gevinsten og betale en bot på $105 millioner.

Svindelen i valutahandelen har imidlertid vært internasjonal ettersom den har foregått ved hjelp av handelssystemet som banken tilbød sine kunder verden over. Norge inkludert.

Datasystemet var programmert slik at dersom en kunde fikk umiddelbar gevinst på en valutahandel, stjal banken gevinsten.

Takket være datakoden var dette enkelt å dokumentere. Det amerikanske justisdepartementet, som av en eller annen grunn var de som reagerte, slapp dermed en kostbar rettssak med bortforklaringer og hukommelsestap.

Amerikanske myndigheter kunne etter en kort vurdering ilegge banken en bot på $150 millioner. Det som stod i grov kontrast var at europeiske myndigheter ikke fant det påkrevet å følge opp på vegne av alle de europeiske pensjonskasser, bedrifter og fond som hadde blitt svindlet på samme måte.

Om det er misnøye med europeiske myndigheters opptreden som er årsaken vites ikke, men amerikanske myndigheter har nettopp gått til det uvanlige skritt å saksøke Barclays over rentesvindelen (Libor) i en britisk domstol.

Amerikanske myndigheter er tydeligvis ikke fornøyd med størrelsen på boten på $100 millioner som allerede er betalt til en gruppe av 40 amerikanske stater, eller på de £290 millioner i bøter som britiske tilsynsmyndigheter har ilagt banken for Libor-svindelen.

Akkumulerte bøter de senere årene er imidlertid langt mindre enn straffen som markedet ga banken gjennom dagens kursfall.

Det hører også med til historien at både amerikanske og britiske myndigheter etterforsker Barclays for andre forhold. Hva dette dreier seg om skal visstnok opplyses om i desember.

Det er slike finansinstitusjoner vi som samfunn verner om.

Frem til tusenårsskiftet var det svært attraktivt å være interbank- eller interdealer megler, heretter bare kalt «broker».

Før det var mulig både å se ordreboken og handle på markedsplasser elektronisk, var det brokere som spesialiserte seg på å koble handler mellom banker og meglerhus.

Brokernes jobb var å finne ut hvor likviditeten befant seg og deretter kringkaste denne kontinuerlig over åpne telefonlinjer som var koblet til høyttalere hos kundene.

Ønsket vi å slå til på kjøper- eller selgerkurs var det bare å trykke ned sendeknappen på telefonpanelet og rope «mine» eller «yours».

Hvilken motpart som stod bak kursene og volumet var anonymt inntil en handel var gjort. Først da opplyste brokeren om hvem som var din motpart. Sluttsedler gikk deretter direkte mellom partene, mens broker sendte oss en regning på akkumulert kurtasje ved månedsslutt.

Brokere trengte ikke høyskoleutdannelse ettersom de aldri hadde en mening om annet enn tilbud og etterspørsel der og da. Kunnskapen om- og interessen for fotballresultater lå som regel langt høyere enn estimatene for bnp-vekst.

Det var andre kvaliteter som gjaldt i broker-verdenen. Man måtte ha evne til å skille viktig informasjon fra støyen rundt seg og formidle denne videre lynraskt. Feil kurs eller volum ville umiddelbart sette sinnene i kok hos de det gikk ut over.

Markedsaktørene kunne være nådeløse mot brokere når sistnevnte ikke var på ballen.

På grunn av intensiteten og beløpene som stod på spill, måtte brokere være svært hardhudede. Verbale tirader fra tradere som tapte penger var dagligdags kost.

UBS London hadde en kvinnelig opsjonstrader som var legendarisk for sitt temperament. Når hun var på krigsstien flyktet brokere i panikk fra den åpne linjen som bar hennes navn.

Det fantes ingen ende – eller for den saks skyld oppfinnsomhet – for hennes utskjellinger. Selv hennes kolleger visste å ligge lavt i hennes nærvær.

Ikke sjelden hadde brokere bakgrunn som torvhandlere. Der hadde de gjort det til et levebrød å oppfatte tilbud og etterspørsel under alle forhold. Alt var ferskvare, så forståelsen av kombinasjonen pris og tid var essensiell.

Det gjaldt å ikke sitte igjen med inventar når dagen var omme.

Med noen få unntak hadde broker-firmaene hovedkontorer i London. Blant disse var cockney-dialekten (en dialekt med røtter i Londons østre bydeler) normen. Varianter av cockney kunne derfor høres over høytalere (broker-bokser) hos banker i alle verdensdeler.

Eaton-polert stemmer over høytalerene var så sjelden at det kunne få markedet til å stoppe opp i flere sekunder.

Frem til teknologien tok over, var brokerne den foretrukne markedsplassen for alle handler over et visst volum.

Da elektronisk handel begynte å dukke opp i slutten av åttitallet, var det få som i utgangspunktet brydde seg. I likhet med innen forvaltning idag, var det heller ikke den gangen mange som så mulighetene eller truslene som dette innebar.

Elektronisk handel akselererte i omfang gjennom nittitallet og volumet som «voice-brokerne» håndterte stupte tilsvarende.

Dette førte til en rekke fusjoner blant broker-firmaene før nedleggelsene tok til for alvor. Tullet & Tokyo, Karl Kliem, Prebon, Harlow & Butler, Tradition, Astley & Pearce, Bierbaum, RP Martin, Marshall, GNI, Yamane, Exco, ICAP enten forsvant eller fusjonerte.

Noen fant nye markeder som kraft, frakt og ulike derivater. Den teknologiske utviklingen har imidlertid fortsatt med å puste dem i nakken.

Noen få av de cockney-talende brokerne fikk jobb som tradere, mens de fleste ble overflødige og begynte i stillinger utenfor finans.

For de aller fleste var tiden med høy status, bord på de beste restauranter, billetter til alle sportsbegivenheter og konserter, samt høy lønn plutselig over.

Teknologien rasjonalisert bort alle som ikke innoverte. De som har blitt igjen har måtte fornye seg både på produkt- og kundesiden.

Komplekse derivatstrategier har frem til nå ikke latt seg prise effektivt på skjerm. Her har brokerne ikke bare funnet et marked, men de har samtidig også utvidet sitt kundegrunnlag gjennom å la profesjonelle aktører som hedgefond få tilgang.

Prisen man får på kombinasjoner av opsjoner er fortsatt langt bedre hos voice-brokere enn på skjerm. Årsaken til dette er at de er i stand til å slå sammen alle opsjonene som kjøpes og utstedes til én enkelt bid/offer pris.

Fordi det er en kombinasjon vil market makere typisk være villige til å stille midtkurs på flere av opsjonene.

Denne prisen kan i tillegg gjøres smalere dersom man avtaler at den gjøres med delta-hedge. Dette betyr at den som ønsker kombinasjonen gir motparten en hedge der og da slik at førstnevnte ikke har noen markedsrisiko på handelstidspunktet. Det er deretter kundens oppgave å få nøytralisert hedgen.

Så langt har teknologene ikke brukt tid på å gjøre prosessen med å stille pris på komplekse opsjonskombinasjoner automatisk. Imidlertid, gitt den teknologiske utviklingen, snakker vi sannsynligvis kun om tid.

Lydfilen over kan gi lytterne et inntrykk av dialogen mellom megler og broker. Det var ikke alltid et knirkefritt samarbeid. Cockney’en denne gangen er på meglersiden

Orkanen Irma avdekket en ny funksjon for Tesla-eiere. Fortvilede eiere av el-bilen som gikk tom for strøm samtidig som Irma fylte bakspeilet, oppdaget at rekkevidden til bilen plutselig økte.

Tesla sentralt skal nemlig via noen tastetrykk ha økt batterikapasiteten på bilene sine for å komme nødstilte førere til unnsetning.

Tesla-aksjen steg i går nesten 6% på denne gladnyheten.

Tesla har fra første bil på markedet hatt anledning til å følge med på alle data i bilene sine, inkludert hvor de befinner seg. Mange av disse funksjonene er delt med eierne av bilene slik at de kan følge med på hvor deres bedre halvdeler eller barna befinner seg når de sistnevnte låner bilen.

Den skjulte «evakuerings-modusen» ble svært godt mottatt av eiere av tidlige Tesla-modeller. De med hytte på Oppdal har til nå aldri turt å bruke bilen.

Vestover har utfordringen vært mer medisinsk. Antall hjerteinfarkt vinterstid har økt voldsomt på de siste kilometerne frem til ladestasjonen på Gol. Det er ikke sjelden det er blitt observert tynnkledde familiemedlemmer, Gordonsettere og betydelig mengde baggasje stå tett som iskledde stakittgjerder i veikanten på denne strekningen.

Flere eiere av biltypen sies nå å være overbevist om at funksjonen som gir økt rekkevidde finnes skjult i bilens software og kan låses opp individuelt. Det gjelder kun å finne ut hvordan man låser denne opp.

Én mulighet er at den er talestyrt. Handsfree-kommunikasjonssystemet har lenge hatt talestyring og funksjoner som skrus på ved bruk av nøkkelord.

Her er det angivelig fortsatt noen språkutfordringer. Tesla eiere i Hedemark med dårlig diksjon har opplevd at «Hamar» har blitt oppfattet som «Hamas».

Sistnevnte nøkkelord skal automatisk sende alle fra bilen din til Israels signaletterretningsenhet, Unit 8200.

Befinner man seg nær Lillehammer i en slik situasjon er anbefalingen at man setter fra seg bilen på en øde plass og er fornøyd med det. Det er riktignok 44 år siden israelerne tok ut noen i dette området, men alt handler om risk/reward.

Andre nøkkelord har mindre dystre konsekvenser. Man må gå ut ifra at NSA hører på alt som sies i bilen uansett.

På den positive siden og forankret i Musks interesse for romfart, spekuleres det om det allerede finnes et «Launch» nøkkelord som forandrer bilen til en missil.

Man kommer riktignok allerede nær denne opplevelsen i «Ludicrous-mode», men hvem vet? Kanskje «Ludicrous» sagt på Hedemarksdialekt tidobler hestekreftene.

Vår sjette podcast handler blant annet om valutamarkedet og tar også for seg fallgrubene man bør være oppmerksom på.

Den inkluderer januardagen i 2015 som ble katastrofal for et stort antall valutaspekulanter, herunder mange bedrifter og privatpersoner som hadde lån i sveitserfranc.

Podcasten diskuterer også oljemarkedet og hvor forskjellige forventningene til aktørene i dette markedet kan være i forhold til aksjemarkedets forventning om oljeprisens utvikling.

Episoden ble innspilt i vår og det er således idag enkelt å bedømme hvilket marked som fikk rett.

Totalt nærmer podcastserien: «Tid er penger – en podcast med Peter Warren» seg nå 80.000 avspillinger. Vi takker for denne overveldende interessen.

Podcasten er produsert i samarbeid med IG Markets.

I tillegg til denne bloggen har vi laget en podcast med navnet «Tid er penger». Siste episode handler om VIX-indeksen og trading av volatilitet. En interessant fotnote er at VIX-indeksen steg 30% umiddelbart etter publisering. Du kan høre den her.

Fundamental attribusjonsfeil, tendens vi har til attribuere (årsaksforklare) atferd til indre årsaker fremfor situasjonelle årsaker. -Store norske leksikon

På grunn av liten tid mellom at noe inntreffer og til nyheten skal rapporteres, ser vi ofte media rapportere feil årsak til hendelser.

Finanskanalene CNBC og Bloomberg gjør dette svært ofte. Hurtighet trumfer fakta i dagens online verden. Ved viktige hendelser blir årsaken korrigert i senere sendinger, mens det sjelden gjøres på mindre viktige ting.

Fundamental attribusjonsfeil handler i hovedsak om å benytte det som er nærmest tilgjengelig som årsak uten noen form for kritisk tenking.

Et godt eksempel på dette fikk vi i helgen da norske eksperter fant kun én faktor, oljeprisen, som årsak til at det hadde vært rekordsmå bevegelser på Oslo Børs i første halvår.

Avisen som gjorde forespørselen må ha begrenset sitt utvalg av eksperter til det fåtall som mener Oslo Børs er finansielt isolert fra resten av omverden.

Ingen av ekspertene synes å ha registrert at den lave aksjevolatiliteten er et internasjonalt fenomen. Et fenomen som i tillegg har vært svært mye omtalt og debattert.

Hadde de det, ville de ha oppfattet at det også er bred internasjonal enighet om at dette har ingenting med oljeprisen å gjøre, men skyldes sentralbankenes kvantitative lettelser.

Hvis det til enhver tid finnes sentralbanker som støtter finansmarkedene mot fall gjennom kjøp av statsobligasjoner, selskapsobligasjoner og aksjer, blir per definisjon volatiliteten lavere.

Lavere oljepris kan derimot delvis forklare hvorfor Oslo Børs ikke har holdt følge med de fleste andre aksjemarkeder.

Isolert sett burde imidlertid et fall i oljeprisen på nesten 16% i år ha økt svingningene på Oslo Børs. Årsaken er at dette har stor økonomisk betydning for oljerelatert virksomhet.

Spesielt gjelder dette for selskaper med høy gjeldsgrad.

Til tross for at oljeprisen ofte brukes som årsak for bevegelser på Oslo Børs, er det et fåtall eksperter som bruker tid på denne.

Hadde de så gjort og i tillegg vært dyktige, ville de ha anbefalt kundene sine å selge olje short ved årsskiftet fremfor å kjøpe aksjer.

Avkastningen (inkludert contango) fra å være short oljekontrakter (uten gearing) i første halvår var nemlig nær ti ganger så høy som for norske aksjer.

Med totalt 40.000 avspillinger, flere tusen abonnenter og nesten 15.000 lyttere i snitt pr episode er vi overveldet over mottakelsen denne finanspodcasten har fått.

Det er vår intensjon å gjøre episodene så interessante og nyttige for lytterne og setter således stor pris på tilbakemeldinger og forslag til temaer. Disse kan sendes inn på denne linken

Vi vil ikke kunne omtale alle, men vil forsøke å la fremtidige podcaster omhandle de temaene hvor vi ser at interessen er størst.

Leser man pressen kan man lett få den oppfatning at aksjer er et multiverktøy som er svaret på alle investeringsbehov.

Aksjer kan absolutt gi god avkastning men, som mange har erfart, er det mange ting å ta hensyn til når man skal vurdere et selskap.

Bare når det gjelder økonomiske nøkkeltall finnes det her en rekke ulike definisjoner og forståelser.

Bokførte verdier, verdijustert egenkapital, vekstrate etc, er eksempler på slike. Hvis vi ikke har en felles oppfatning av hvordan tallene fremkommer, blir sammenligning vanskelig og korrekte beslutninger utfordrende.

I et aksjeselskap er det gjerne selskapets bransje eller produkter selskapet sitter på, samt økonomien rundt dette, som interesserer investorer.

Utfordringen ligger imidlertid i at risikoen man tar med å investere i et selskap ofte er langt mer enn dette.

Et oljeselskap er eksempelvis eksponert for langt mer enn utviklingen i oljeprisen. Selskapet kan i tillegg ha utfordringer hva angår gjelden, leverandører, produksjonsteknikk, frakt, sårbarhet med hensyn til viktige nøkkelpersoner etc etc.

Selskapets produkt kan i utgangspunktet være av stor verdi, men det er allikevel fullt mulig å gå seg vill grunnet andre faktorer.

Et godt eksempel fra Oslo Børs har vært utviklingen på gullprisen i forhold til norske gruveselskaper. Disse skulle angivelig sitte med store forekomster av det edle metallet.

Verdien av gull var nok viktig for gruveselskapene, men adskillig mindre viktig enn utfordringene det skulle vise seg at de hadde med å få de eventuelle gullforekomster til overflaten, samt finansieringen av dette.

Kort sagt steg gullprisen, mens børsutviklingen til disse selskapene mildt sagt har vært det motsatte. Kjøp av disse aksjene for å tjene på høyere gullpriser var således mislykket.

Disse risikofaktorene er det i mange tilfeller mulig å unngå dersom man ønsker. Av ulike grunner, mange av dem nesten utelukkende lønnsomme for meglerhusene, velger man allikevel å anbefale investorer å påta seg betydelig flere risikofaktorer enn gullprisen alene.

Bruker vi eksempelet med oljeselskapet, burde det egentlig være slik at man kun anbefalte at man investerte i selskapet fremfor direkte i olje dersom det var ytterligere gode økonomiske grunner for at man velger å gå via aksjer.

Eksempler på gode grunner kan være at selskapets oljereserver er lavt vurdert eller at selskapets teknologi er undervurdert i forhold til dagens aksjekurs.

Det er imidlertid en kjensgjerning at de fleste rådes til å foreta en indirekte investering gjennom kjøp av aksjer uansett.

Dette skjer til tross for at man idag kan investere direkte i et stort antall råvarer ved hjelp av børsnoterte fond (ETF). Disse er notert på aksjebørser og handles på nøyaktig samme måte som aksjer.

I tillegg til ETF’er har man idag en rekke andre instrumenter tilgjengelig som tilbyr eksponering mot eksempelvis råvarer, valutaer og aksjeindekser.

Poenget med denne bloggen og den tilhørende podcasten er ikke å snakke ned aksjer, men gjøre lesere og lyttere oppmerksom på risikofaktorer og alternativer.

På samme måte som en skrutrekker er et utmerket verktøy, egner heller ikke aksjer seg til å løse alle typer av behov.

I tillegg til denne bloggen har vi laget en podcast med navnet «Tid er penger». Siste episode oppsummerer inntrykk fra en konferanse for datadrevne hedgefond i USA, samt diskuterer bruk og misbruk av teknologi i dagens finansmarkeder. Du kan høre den her.

Utvidede produksjonskutt fra OPEC, reduksjon i de amerikanske oljelagrene, samt en økning i antall oljekontrakter (WTI) eiet av spekulanter, har ikke vært nok til å stå imot salgspresset i oljemarkedet i siste delen av mai.

Det hører selvfølgelig også med til historien at amerikanerne siden november har benyttet OPECs produksjonskutt til å øke sin egen produksjon med 621.000 fat per dag.

Tallene fra forrige uke viser også at USA i tillegg reduserte den daglige importen av råolje med 296.000 fat.

Spekulanter i nordsjøolje har redusert sine posisjoner både på long- og short-siden. Sistnevnte har kuttet eksponeringen sin med over dobbelt så mange kontrakter som long-siden, uten at dette så langt kan sies å hatt noe nevneverdig bidrag.

Noe av kan kanskje forklares av antallet oljerigger i produksjon. Dette antallet har nå økt nærmest uke for uke i et helt år.

Mens økonomien i Saudi-Arabia uomtvistelig er lenket til oljen, er det kun når oljeprisen stiger at Norge velger å kalle seg en oljenasjon.

Det er en frihetsgrad både Oslo Børs og landet forøvrig nyter godt av i slike tider.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no