Noen sure kommentarer måtte man regne med ville komme da denne bloggen stilte spørsmål ved hvorfor børsnoterte selskapers styre eller eksterne rådgivere velger å forfordele noen få kortsiktige spekulanter med billige aksjer.

Naturlig nok kom ikke nevnte kommentarer fra lojale aksjonærer som dette gikk ut over. Flere av disse uttrykte tvert imot glede over at noen endelig tok bladet fra munnen.

Sure kommentarer kom enten fra de som selv ikke led noen økonomisk last av beslutningene de fattet, eller fra aktører som hadde en økonomisk fordel av veivalget.

Poenget med den opprinnelige bloggen var å sette søkelys på praksisen og samtidig stille spørsmål om hva man søkte å oppnå med slike tiltak.

Siden ingen vil stikke nakken ut å forsvare praksisen, er man overlatt til markedets reaksjon for å finne ut om dette er positivt eller negativt.

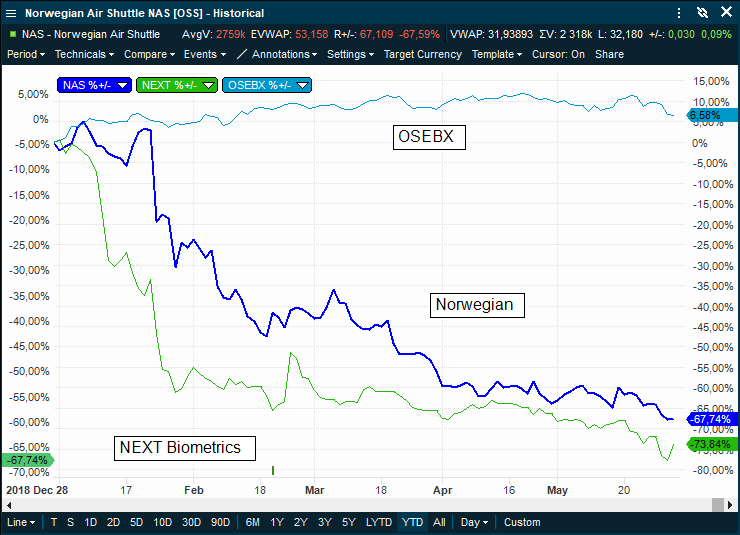

Chartet fra Infront under, viser utviklingen til de to omtalte selskapene (Norwegian og NEXT Biometrics) hittil i år. For å gi en referanse som dette kan måles mot, er utviklingen til Oslo Børs-indeksen (OSEBX) for samme periode også tatt med.

Det skal sies at denne type gavepakker har forekommet i det norske aksjemarkedet i flere tiår. Dette til tross, kanskje kan illustrasjonen være en form for beslutningsstøtte for styrer, aksjonærrepresentanter, meglerapparat, myndigheter og andre når de vurderer tilsvarende tiltak i fremtiden.

Postet i kategorien Marked, Podcast, Psykologi, Samfunn | Kommentarer er skrudd av for Hvor nyttige var gavepakkene?

Kognitiv dissonans er en ubehagelig tilstand som antas å oppstå som følge av kognitiv konflikt. -Store norske leksikon.

Den mentale konflikten det her henvises til, er når hjernen vår samtidig mottar motstridende informasjon om noe vi tenker på eller gjør.

Dette har nylig skjedd i forbindelse med flyselskapet Norwegian.

To velrenommerte meglerhus, nemlig ABG Sundal Collier og Pareto, publiserte i løpet av få dager analyser med motsatt konklusjon.

ABG var negative til den videre kursutvikling, med et kursmål på 30 kroner. Pareto kom til den motsatte konklusjon, med et kursmål på hele 100 kroner.

Det skal for ordens skyld påpekes at umiddelbart før Pareto la frem sin analyse, hadde Norwegian foretatt et prokuratorknep som ved et pennestrøk ga dem ytterligere 300 millioner kroner i egenkapital.

Har vi som utgangspunkt at dette i bunn og grunn var verdier som allerede fantes, var markedets positive reaksjon på nyheten mer psykologisk enn økonomisk forankret.

Kreativt kan man imidlertid være enig om at det er. Vi har ikke opplevd lignende siden Frode Foss’ tid som finansdirektør.

Når vi først er inne på dette med psykologi, er det noe annet vi kan legge merke til og det er avkastningsdistribusjonen som fremkommer ved å kombinere de nevnte meglerhusenes kursmål.

Fra en kurs på 41 falt Norwegian ned mot 35 etter at ABG publiserte sin analyse med kursmål på 30.

Samme dag som 35-tallet ble nådd publiserte imidlertid Pareto sitt kursmål og kursen endte mandag på 39.

Begge meglerhus er således «in-the-money» med sine analyser.

Utfallsdistribusjonen er imidlertid svært forskjellig. Kursmålet til ABG er 23% unna, mens til Pareto sitt er det hele 156%.

Det er her psykologien setter inn. En avkastning på 156% høres langt mer attraktivt ut enn 23%. Dette vil få mange til å overse de ulike statistiske sannsynlighetene tilknyttet disse to utfallene.

Dette er nettopp årsaken til at mange meglerhus aldri opererer med moderate (noen mener «realistiske») kursmål i sine analyser. Analysene har til hensikt å generere kurtasje. Presisjon er av mindre betydning.

Dette ser vi også ved salg av finansielle produkter. Salgsapparatet vet at, alt annet like, vil de fleste kunder velge produkter hvor det forespeiles høy avkastning. Dette brukes således selv når det er minimal sannsynlighet for at denne høye avkastningen vil inntreffe.

Man spiller på grådigheten og drømmen om å bli styrtrik på samme måte som Lotto, Bingo og andre pengespill gjør det.

Da DN skrev om at Paretos kursmål ville gi «tregangeren», føyde avisens børskommentator til at «aksjekursen pleier å stige når Pareto anbefaler en aksje».

Det er hva vi på engelsk vil kalle en solid «endorsement«.

Det skal i rettferdighetens navn legges til at børskommentator Jensen senere i samme artikkel dempet forventningene betydelig ved å påpeke at: «Pareto har vært bull på Norwegian siden tidenes morgen, men dessverre stort sett ligget feil hele tiden.»

På et dypdykk fra DN om hvorfor kursen har falt svarte Pareto analytikeren: «It beats me».

Med et kursfall fra 215 til 35 er det en ærlig sak av Pareto-analytikeren å si at han føler julingen på kroppen.

Hvis historien er noe å gå etter, er det med andre ord flere ting som tilsier at sannsynligheten for måloppnåelse er på den lave siden.

Heldigvis er det mulig å forbedre den statistiske presisjonen ved å gå til opsjonsmarkedet å avlese hvilken sannsynlighet (delta) markedet mener at kursmålet på 100 har.

Sannsynligheten vil være forskjellig basert på hvilket opsjonsforfall man velger. Jo lenger unna i tid, desto større sannsynlighet for at målet kan nås. Nærmeste innløsningskurs som kan avleses er 97.85.

Her finner man at opsjonsmarkedet angir sannsynligheten for at Norwegian skal stige til 100 kroner innen opsjonsforfallet i desember ligger på rundt 6%.

Dette er milevis bedre enn i Lotto, Joker, Bingo og hva nå disse pengespillene heter, men til gjengjeld vil avkastningen på investert kapital være langt lavere.

Det kan for ordens skyld samtidig nevnes at sannsynligheten, basert på opsjonsprisingen, er litt over dobbelt så høy for at ABG-målet på 30 kroner skal nås innen juni-forfallet.

En ting er sikkert, går kursen til 100 vil nok dette være en betydelig lettelse for selskapet og for «sauer» både med og uten bjeller.

De børsnoterte selskapene Norwegian Air Shuttle og NEXT Biometrics har til tross for bransjemessige ulikheter, en rekke ting til felles.

Begge selskapene er underkapitaliserte vekstselskaper. Begge taper penger og begge har de jevnlig behov for at aksjonærene stiller opp med ytterligere kapital.

Lojale, langsiktige aksjonærer er alltid godt å ha og med en utvikling som beskrevet ovenfor vil dette behovet være forsterket.

Med mindre man finner en logisk brist i forestående argument, vil jeg hevde at selskapene burde prioritere – dersom man ønsket å tildele noen investorer økonomiske gavepakker – å gi disse til lojale, langsiktige eiere.

Subsidiært kunne man gi slike gaver til filantropiske investorer. Det finnes en rekke legater, stiftelser og selskaper med slike formål som plasserer midler i aksjer.

Begge disse gruppene ville sannsynligvis vært meget takknemlig for anerkjennelsen. I tillegg ville omdømmet til giveren blitt styrket.

Norwegian og NEXT har nemlig til felles at de velger å gi gavepakker til andre enn sine lojale aksjonærer eller investorer som vil andre vel.

Begge selskaper prioriterer bjellesauer og kortsiktige spekulanter ved å la disse få kjøpe aksjer til langt under markedspris.

Alternativt lar de seg utnytte av meglerhus som kun har egen vinning i tankene.

Det utrolige med dette er at verken andre aksjonærer, media eller regulatoriske myndigheter synes å gripe til logiske adverb eller spørrepronomen når dette offentliggjøres.

Hvordan kom selskapenes styre eller eiere på tanken om at dette var den beste løsningen for selskapet? Hva ønsket man å oppnå med gavepakkene? Hvem fremmet idéen og hvem stemte for? Hvorfor gir man slike gaver til andre enn eksisterende aksjonærer?

Hvordan stiller dette seg i forhold til corporate governance?

Er Oslo Børs, som skal sørge for et «fair & orderly» marked likegyldig? Hva med forsikringsselskaper, pensjonskasser og fondsforvaltere som har som oppgave å forvalte og ivareta andres verdier? Aksjespareforeningen?

Er det i hele tatt noen hjemme her?

Det hadde også vært interessant å lese de angjeldende styrer og eieres oppsummering av hvor vellykket de anser strategien med forfordelingen av billige aksjer har vært.

Føler man at målsettingen ble oppnådd?

Er ledelse og styre fortsatt overbevist om at det fortsatt er riktig strategi å diskriminere eksisterende aksjonærer til fordel for bjellesauer og kortsiktige spekulanter?

Tror virkelig ledelse og styre at de eksisterende aksjonærene og potensielle nye investorer setter pris på økonomiske tiltak hvor en gruppe aktører, høyst sannsynlig plukket ut av et meglerselskap for egen vinning, gis fordeler fremfor dem?

I mangel på svar kan man alternativt se på kursutviklingen til de nevnte selskapene hittil i år. Her kan man nemlig finne ytterligere noe som disse to har til felles:

NEXT Biometrics har falt 67% i verdi, mens Norwegian er ned 64%.

Oslo Børs har på samme tid steget 10%.

Ikke for å ødelegge for de som ufortjent får gavepakker på bekostning av eksisterende aksjonærer; men det kunne kanskje være en tanke å diskutere hensikten med denne strategien og egnetheten til styrene som godkjenner dem i tiden fremover.

I mellomtiden har myndigheter og andre som stiller spørsmål ved hvorfor det er så lite aksjesparing blant norske husholdninger noe å tenke på.

Undertegnede har, for ordens skyld, verken hatt eller har aksjer eller andre finansielle instrumenter i de her omtalte selskapene.

Man kan raskt få inntrykk av at forfatteren er opphengt i kaffe, men utover tre doble espresso per dag og en klar forkjærlighet for Arabica, er så ikke tilfellet.

Det sagt, er undertegnede heller ikke indifferent. Kaffe brygget på Robusta-bønner smaker som om vannet er blitt silet gjennom et gammelt bildekk.

Takket være at Nestlé introduserte Nespresso-kapsler, er det mulig å lage en brukbar espresso uten å ha et vanntrykk i espressomaskinen som krever sikkerhetssone og et knivblad i kaffekvernen signert Hattori Hanzō.

Logistikken med å få kapslene raskt levert på døren må man også kunne si at for det meste går bra.

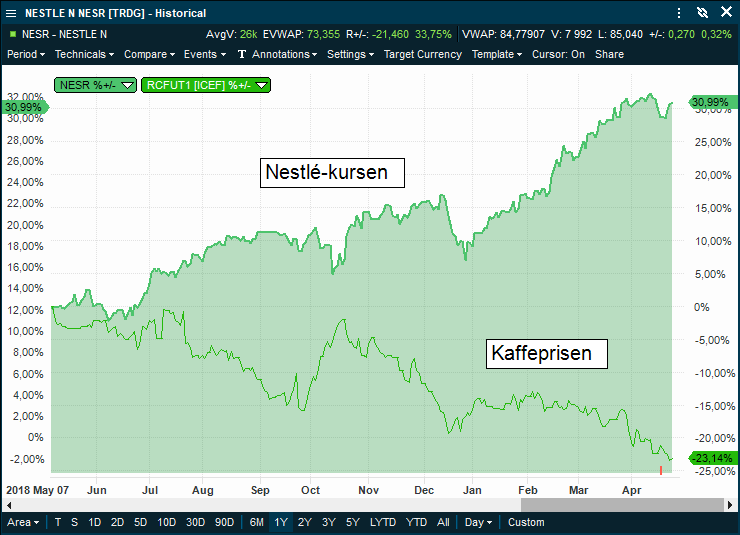

Nestlé er en effektiv logistikkmaskin, noe kursutviklingen viser.

En annen mulig forklaring på Nestlé-aksjens oppgang fremkommer når vi samtidig ser på utviklingen i kaffeprisen. Det siste året er nemlig prisen på kaffebønner falt med 23%. Nespresso har samtidig benyttet anledningen til å øke prisen på kaffe overfor sine kunder.

Slikt blir det penger av.

Dette er sannsynligvis ikke den eneste forklaringen på at selskapet har steget rundt fire ganger så mye som den sveitsiske børsindeksen (SMI) det siste året, men allikevel et datapunkt.

Gapet mellom Nestlés kursutvikling og prisen på kaffebønner lar seg vanskelig arbitrere direkte, men indirekte kan vi se det ved at andre produsenter er kommet på banen og tilbyr kapsler til en lavere pris.

For den prisbevisste kaffeelsker er det nok mer nærliggende å konfrontere den lokale baristaen med at prisen på en «Mocca-to-go» ikke lenger står i forhold til den underliggende kaffeprisen.

Er man heldig møtes man med forståelse og et ekstra skudd med espresso uten tillegg i prisen.

Podcasten Tid er Penger og den tilhørende Facebook-gruppen har gjort at vi regelmessige mottar henvendelser fra varslere.

Noen ganger er dette fra lyttere som enten ikke har lest eller misforstått handelsreglementet til ulike markedsplasser. Andre ganger er det klart at lyttere har oppdaget noe som ikke stemmer.

Denne bloggen er et eksempel på en slik.

Aksjene til den relativt nye banken Optin er notert på den norske OTC-listen (NOTC).

Banken ble nylig tvunget til å ha en emisjon for å drive videre. I følge et vedtak fra ekstraordinær generalforsamling ble det tilbudt oppmot 7 millioner aksjer.

I første runde fikk banken inn tegninger for ca 3 millioner aksjer til kurs 11.

I etterkant hadde man en reparasjonsemisjon (i et forsøk på å få inn pengene fra aksjonærer som ikke fikk ta del i den første emisjonen), hvor man tilbød 1.9 millioner aksjer.

De øvrige aksjonærene var imidlertid svært lunkne til tilbudet og banken fikk kun inn tegninger på 125.000 aksjer. Dette var i underkant av 7% av hva man håpet på.

Den økonomiske loven om tilbud og etterspørsel ville da hevde at kursen var satt for høyt.

I lys av denne utviklingen må man derfor kunne påstå at den etterfølgende kursutviklingen har vært noe oppsiktsvekkende:

Første omsetningen etter den mislykkede emisjonen skjer når noen kjøper 500 aksjer til kurs 16. En mirakuløs oppgang på 45% gitt at man ikke fikk inn nok kjøpere 11 kroner.

Selgerkursen faller deretter ned til 14 kroner uten at noen kjøpere finner dette attraktivt.

En halv måned senere, uten noen annen omsetning i mellomtiden, kjøpes det nok en gang 500 aksjer. Denne gangen på 17 kroner. Umiddelbart etter kommer det inn en selgerkurs på 16 kroner som forblir urørt.

Påfølgende dag omsettes det 190.000 aksjer til 11 kroner, men dette har knapt skjedd før det kjøpes, (wait for it), 500 aksjer på 17 kroner. En oppgang på 55% i løpet av samme dag!

Som om ikke dette er nok, kjøpes det, (wait for it again), 500 aksjer på kurs 20 dagen etter. Kjøperkursen er på 4 kroner når dette skjer.

Med en tilsynelatende avkastning på 82% på to dager, må kjøperen av de 190.000 aksjene ha følt seg utrolig heldig.

Det vil si helt frem til dagen etter, hvor selgerkursen har falt til 15 kroner.

Samme selgerkurs står urørt den påfølgende dag. Én dag senere forsøker selgere å bli kvitt aksjer helt nede på 12 kroner uten at noen er interessert.

Neste omsetning skjer den påfølgende dag til 11 kroner. Her er det ikke 500 aksjer som omsettes, men 3.275.

Aksjen har nå gått fra 11 kroner til 20 kroner, for så å falle tilbake til 11 kroner på bare fem børsdager. Dette har skjedd uten at det har forekommet en eneste nyhet om banken.

Ikke en gang Bitcoin svinger like mye som denne bankaksjen!

Dagen etter er kjøperkursen 10 kroner og selgerkursen 15.50, uten omsetning.

Omsetning skjer først den påfølgende dag og da til 18 kroner! På denne selgerkursen kjøpes det, (wait for it again), 500 aksjer.

Sagt på en annen måte; tre dager tidligere kunne aksjen kjøpes til 12 kroner, men man valgte i stedet å vente til man fikk en pris som var 50% høyere. Virkelig?

Etter denne omsetningen har selgerkursen vært nede i 14.50 kroner uten at det ble kjøpt noe som helst.

Det er røster som forteller oss at kursen på Optin Bank manipuleres. Hva hensikten er vil vi ikke spekulere i, men kjøpene på åpenbart for høye kurser synes ikke tilfeldig. Spesielt sett i lys av at kjøperen(e) ikke er interessert i å kjøpe når aksjen tilbys betydelig lavere.

Det som er et faktum er at verdien på banken er NOK 168 millioner med kurs 11, men ved et trylleslag blir den NOK 274 millioner når noen bruker 9.000 kroner på å kjøpe 500 aksjer til kurs 18.

Én ting er at myndighetene sjelden eller sent får med seg hva som skjer i det mørke og uregulerte markedet, men her skjer det rett foran nesen deres.

Noen bør vel snart wake up and smell the coffee?

Fredag viste OTC-listen en selgerkurs i Optin Bank på 18 kroner. Det fantes da ikke kjøpsinteresse (kjøperkurs) på noe nivå.

Postet i kategorien Marked, Podcast, Samfunn | Kommentarer er skrudd av for Wake up and smell the coffee

søndag, 16. desember, 2018

Robotfobi

Ser man bort fra faktafeilene, er asymmetri det mest oppsiktsvekkende hos de som skylder på roboter hver gang de taper penger.

Man hører nemlig aldri disse forvalterne, traderne og analytikerne fortelle media hvor takknemlige de er for drahjelpen de har fått av roboter når kursene stiger kraftig.

Asymmetrien til side, kan faktafeilene- eller unnlatelsene være verdt å påpeke. Dette fordi det virker som de angjeldende forvaltere av kunders midler ikke er klar over endringene som har funnet sted. Verken av regulatorisk- eller teknologisk art.

For å finne grunnlaget for førstnevnte, må vi spole tilbake til finanskrisen. Under denne måtte et stort antall banker reddes av skattebetalerne fordi egenkapitalen deres i realiteten var tapt. Dette hadde skjedd som følge av at de hadde belånt kundenes midler, spekulert og tapt.

Dette hadde imidlertid først gått bra i mange år. I perioden hvor markedene var i oppgang ga denne aktiviteten ekstraordinære inntekter til bankene. Dette førte igjen til økt skatt til staten og økte utbytter samt kursoppgang for aksjonærene.

Den største motivasjonen lå nok i at bankenes egne spekulanter (ledelsen og de som utførte handlene) fikk store bonuser.

For disse var det nær sagt risikofritt å spekulere med kundenes- og samfunnets midler. Det verste som kunne skje var at de måtte finne seg en ny jobb i en annen bank hvis det gikk galt.

I 2008 truet imidlertid tapene de påførte bankene det globale finansielle systemet. Det ble derfor besluttet på myndighetsnivå at de skyldige måtte reddes – fortsatt uten at det kostet styrer eller ledelse en eneste krone.

Noen av disse klarte til og med å karre til seg bonuser fra pengene som samfunnet måtte stille opp med for å redde dem.

Andre næringer som utbetaler bonuser har som forutsetning at man har et overskudd å betale ut fra.

Her fantes det ikke noe slikt. Tvert imot ville egenkapitalen og mer være tapt dersom man ble tvunget til å likvidere.

At enkelte myndigheter så det som viktig og riktig å tildele bonuser for å beholde de ansvarlige ved roret, burde ha avkrevd utvidet blodprøve hos de som stod bak beslutningen.

For å balansere det hele utad ble myndighetene nødt til å kreve en endring i regelverket. Systemkritiske banker måtte styrke egenkapitalen og samtidig redusere sin risikotagning. Man skulle ikke lenger ha lov til å spekulere for samfunnets midler.

Det var sistnevnte som nærmest overnatt skulle endre strukturen i finansmarkedene.

Banker som hadde hatt store tradingbøker av aksjer, obligasjoner, valuta, renteinstrumenter og råvarer fikk ikke lenger sitte med posisjoner.

Endringen gikk direkte utover muligheten til å stille kjøper- og selgerkurser (market making) i alle disse aktivaklassene.

Market making hadde til nå bidratt til en stor del av likviditeten i markedene. I tillegg var det slik at banker man hadde et godt kundeforhold til følte en forpliktelse til å stille opp med gode priser når kunder ba om det.

Nå stod markedet igjen med banker som ikke ville stille priser med mindre de samtidig kunne kvitte seg med risikoen til en bedre pris.

Endringen førte derfor raskt til at uavhengige proprietære tradingfirmaer dominerte handelen. De mest fremtredende egenskapene hos disse var at de var long teknologi og short empati.

De hadde ingen relasjoner eller lojalitet til de som ville handle med dem. Følgelig stilte de kun forpliktende kurser for meget små volumer og endret prisene sine i løpet av millisekunder dersom noen forsøkte å gjøre noe større.

De to best kjente eksemplene på hva som kan skje med utelukkende slike aktører som market makere er «The Flash Crash» i mai 2010, hvor den amerikanske aksjeindeksen S&P-500 falt 9.2% i løpet av noen minutter. Styrkelsen av sveitserfranc i januar 2015, hvor sveitserfrancen steg 40% på noen få minutter, er den andre.

Begge deler skjedde fordi market makere ikke lenger hadde noen forpliktelse til å stille opp når det virkelig kreves.

Klagene fra markedet lot ikke vente på seg, men det hele skulle bli verre.

Markedet ble nemlig samtidig truffet av en kommersialiseringsbølge blant aksjebørsene. De skulle alle plutselig gå fra å være institusjoner som viktigste oppgave var å sikre en rettferdig markedsplass, til å bli profittmaksimerende foretak.

Dette medførte umiddelbar og betydelig endring i adferden til børsene. De som handlet mest og gjennom det betalte de største handelsavgiftene (teknologidrevne banker og tradingforetak), var nå de viktigste kundene og ble behandlet deretter.

Noen av verdens største børser bestemte seg for å gi disse fordeler i forhold til alle andre på markedsplassen. Først gjennom at de fikk anledning til å se hvilke ordre som befant seg i ordrebøkene før alle andre, deretter gjennom at de fikk tilgang til å benytte eksklusive ordretyper.

Disse ordretypene ga mulighet til å snike i ordrekøen når dette passet dem. Det hjalp med andre ord ikke å ligge først i ordrboken. Andre kunne i siste øyeblikk snike i køen og ta handelen fra deg.

Det absolutt verste med det hele var at de angjeldende børsene holdt disse fordelene hemmelig for de øvrige markedsaktørene.

Idag, etter voldsom kritikk, er flere av disse fordelene blitt fjernet.

Det er allikevel verdt å merke seg at denne åpenbare forskjellsbehandlingen fikk ingen følger for de som, motivert av egen grådighet, hadde tillatt dette.

Tvert imot gikk det utover varslerne. Minst én ble fengslet, mens andre plutselig var persona non grata i finansmarkedet.

Bunnlinjen er at endring i regelverket har sørget for forskjellsbehandling og bortfall av en gruppe risikotagere (banker) som var viktig for markedet.

Selvsagt skal ikke banker ha anledning til å spekulere med samfunnets midler, men dette kunne ha blitt regulert gjennom egenkapitalkrav som dekket denne risikoen.

(I rettferdighetens navn skylder jeg her å påpeke at en rekke banker ikke lenger var interessert i å drive med denne virksomheten dersom de selv måtte ta risikoen for tap. Dette er ikke tull.)

Samtidig med disse fundamentale endringer i markedspraksis, har det som nevnt, skjedd en teknologisk revolusjon.

Tre faktorer har særlig bidratt til dette: Tilgangen til store datamengder (Big Data), økt prosessorhastighet og økt kommunikasjonshastighet.

Disse tre har endret hverdagen til alle innen finans.

Legger vi til maskinlæring og andre former for kunstig intelligens, vil de fleste raskt forstå at datamaskiner er i stand til å lære seg alt det vi vet om fundamental, teknisk og alle andre former for analyse.

Ikke bare det, men maskinene er i stand til å reagere uendelig mye raskere på signaler disse analyseformene måtte gi, enn det vi som homo sapiens er i stand til.

I tillegg til dette vil maskiner avlese og analysere ordrebøker og gjennom dette kunne regrere våre motiver for å ønske å kjøpe eller selge.

Datamaskiner kan deretter analysere hvorvidt dette er et statistisk smart trekk eller ikke. Dersom konklusjonen er at kjøperne har den høyeste statistiske sannsynligheten for å tjene penger, begynner også maskinene å kjøpe.

Finner den ut det motsatte, begynner den å selge.

Idag benytter nesten alle banker, forvaltere, tradere og meglerhus algoritmer (roboter) i én eller annen form.

Oppsummert burde det være minstekrav til alle som arbeider innenfor finans å forstå betydningen av endringer i regler og teknologi. Spesielt burde dette gjelde de som forvalter andres penger.

For et halvt år siden nevnte vi i episode 28 av podcasten «Tid er Penger«, et nystartet fondsforvaltningsselskap på Vestlandet. Poenget vi gjorde var at den erfarne fondsforvalteren, i forbindelse med lanseringen av sitt fond, gikk ut i media og sa at han hadde ingen tro på bruk av teknologi innen fondsforvaltning. Det han var god til- og ville legge vekt på, var «god gammeldags mavefølelse».

Aksjefondet ble lansert i slutten av mai og har så langt i år tapt 22%.

Finansbransjen har alltid anbefalt oss å kjøpe når det er billig. Det de ikke forteller oss er hvordan vi skal ha penger til å gjøre dette når bransjen samtidig anbefaler oss å være fullinvestert når det er dyrt.

I anledning av at norske aksjer ligger på verdenstoppen når det gjelder avkastning hittil i år, er det naturlig at mange ønsker å fremheve fortreffeligheten av å ha eiet aksjer den senere tiden.

Sist ute var lederen for Pareto Asset Management gjennom en kommentar i Dagens Næringsliv som han kalte «På randen av et totalt uventet tap«.

Lederen, Finn Øystein Bergh, påpeker her at selv om du kjøpte aksjer på det verst tenkelige tidspunktet rett før finanskrisen, så hadde du allikevel hatt en annualisert avkastning på hele 7.5% frem til idag.

Man kan ikke unngå å ville kjøpe aksjer når man leser slikt.

En annen ting man ikke kan unngå, er å lure på om det alltid er slik og om dette gjelder overalt.

Statistikere kaller dette «robusthet».

Forenklet betyr når noe kan kalles robust så holder det mål generelt og overalt. Hvis dette er tilfelle, er det sannsynlig at det man har oppdaget er noe man kan stole på.

Dessverre er aksjemarkedene verken så enkle eller gavmilde.

Etter en lang periode med oppgang nådde nemlig det japanske aksjemarkedet toppen i årsskiftet 1989/1990. Den påfølgende nedgangen var brutal og det tok hele 18 år før man så en bunn.

Etter finanskrisen har japanske aksjer riktignok hatt en svært god utvikling, men for de ulykkelige som kjøpte på topp har den annualiserte avkastningen de siste 29 årene vært på skuffende -0.64%.

Det blir ikke italienske sportsbiler, hyttepalass eller særlig pensjon av slikt.

Det kan i denne forbindelse være verdt å nevne at i de 10 årene forut for 1989/1990-toppen hadde det japanske aksjemarkedet levert en annualisert avkastning på hele 19.75%.

Det kan således ikke være urimelig å hevde at den historiske avkastningen hadde liten prediktiv verdi mht. hva japanske investorer hadde i vente.

Det man med sikkerhet kan forestille seg er at japanerne, etter 10 år med 19.75% annualisert avkastning, hadde god grunn for å innbille seg at nettopp de var de utvalgte.

Den neste hypotesen man kan teste er om jevn høy aksjeavkastning er noe som er Vesten forunt.

Dessverre viser det seg at også Europa har hatt sine utfordringer.

La oss glemme statistikken et øyeblikk og lukke øynene for landene som har hatt de største utfordringene. Det er sikkert ingen som ville ha vært dumme nok til å ha kjøpt aksjer der uansett.

I stedet tar vi for oss indeksen over Europas 50 største selskaper. Denne inkluderer navn som oljeselskapene Total og Eni, telekomselskapene Orange og Telefonica, luksusmerket LVMH, kosmetikkprodusenten L’Oreal, forsikringsselskapet Axa, flyprodusenten Airbus, et antall banker etc etc.

Kjøpte man et aksjefond bestående av disse solide selskapene på det verst tenkelige tidspunktet før finanskrisen, sitter man idag igjen med en annualisert avkastning på 1.76%, utbytter inkludert.

Ikke dårlig, men faktum er at man ville ha oppnådd høyere avkastning dersom man hadde investert pengene i risikofrie obligasjoner over samme periode.

Moralen i dette er at enten må vi tro at Oslo Børs er «den utvalgte», eller så må vi erkjenne at fortiden egentlig forteller oss svært lite om fremtiden.

Prisen på råolje har, til stor nasjonallettelse, steget kraftig siden 2016.

I begynnelsen av sistnevnte år var pessimismen like stor da oljeprisen falt under $30 som optimismen idag er med en pris på over $80.

I januar i år, da oljeprisen (spot) var på $71 og optimismen hadde nådd nye høyder (etter at prisen hadde mer enn doblet seg), påpekte denne bloggen en mulighet til å kjøpe olje til en betydelig rabatt.

Ekspertene hevdet på det tidspunktet at oljeprisen skulle fortsette rake veien oppover, noe spekulantene tydeligvis fått med seg.

Tall fra oljebørsene viste nemlig at spekulanter på dette tidspunktet satt med rekordstore oljeposisjoner.

I tråd med lignende tilfeller førte denne bunnløse optimismen til et fall i oljeprisen. Oljeprisen falt brått 13% før bunnen ble nådd.

Fire måneder senere var imidlertid neglebiting over og oljeprisen var igjen tilbake på $71.

Størrelsen på svingningene i oljemarkedet er ikke til å kimse av.

Den gylne muligheten påvist i januar var at forwardkurven på Nordsjøolje var i kraftig backwardation (prisen for olje levert frem i tid var mye lavere enn dagens pris (spot).

Dette betydde at de som trodde på en langsiktig oppgang i oljeprisen kunne kjøpe olje med betydelig rabatt. Valgte man levering i desember 2020 var rabatten på hele 15%.

Det er flere fordeler ved en slik strategi. Overordnet tar man ren risiko på oljeprisen når man kjøper oljekontrakter fremfor oljerelaterte aksjer.

Det er ikke noe galt med sistnevnte, annet enn at man da blir utsatt for en haug andre risikofaktorer i tillegg til muligheten for at oljeprisen kan falle.

Kjøp av oljekontrakter eller en ETF inneholdende oljekontrakter (USO) er derfor en langt enklere måte å posisjonere seg for en oppgang i oljeprisen enn å gå veien om aksjer i selskaper som driver innenfor oljesektoren.

Velger man å kjøpe olje for levering lenger ute i tid fremfor å kjøpe spot-kontrakten, slipper man ved førstnevnte å rulle kontraktene når spot-måneden forfaller. Dette må man ellers gjøre hver måned.

Ved å kjøpe en desember 2020 kontrakt direkte slipper man ikke bare stresset med å huske på å fornye kontraktene månedlig, man slipper også å betale en betydelig sum kurtasje.

En ytterligere lite omtalt fordel ved å kjøpe kontrakter med lenger forfall, er at spot olje er mer følsom for nyheter og effekten av store kjøps- eller salgsordre.

Sagt på en annen måte er det større kurssvinger i spot-kontrakten.

Ulempen med kontrakter for fremtidig levering er at disse er mindre likvide enn olje for levering i de tre nærmeste forfallsmånedene.

Du skal imidlertid være en temmelig stor investor og i tillegg ha dårlig handelsteknologi før dette blir en utfordring.

Alt annet likt betyr lavere svingninger i de lange kontraktene at du får bedre betalt risikomessig ved å være investert i disse.

Sharpe Ratio (måltall for risikojustert avkastning) har i år vært på 1.02 for spot-kontrakten, mot en vesentlig bedre 1.72 for desember 2020 forfallet.

Infront-chartet under viser utviklingen over de to oljekontraktene i år. Den grønne grafen viser utviklingen og avkastningen til desember 2020 kontrakten, mens den blå viser kontrakten nærmest levering (spot).

Rema 1000 har helt rett; det enkleste er ofte det beste.

«If you’re playing a poker game and you look around the table and can’t tell who the sucker is, it’s you.» – Paul Newman

Etter mange år med anklager om juks rettet av bedrifter, pensjonskasser og andre legitime brukere av valutamarkedet (herunder ønske om endret praksis fra det norske Oljefondet), ble bankene ifjor tvunget til å endre handelspraksis i valutamarkedet.

Endringen går på hvordan banker kan tillate seg å behandle sine kunder i valutamarkedet og ble ført i pennen av BIS (Bank of International Settlements).

Flere av verdens største sentralbanker har støttet den siste endringen som i klartekst har til hensikt å begrense hvor ofte en bank kan jukse sine kunder ved å ikke stå ved handler kunder har foretatt.

Praksisen er kjent som «Last look» og vil si at banken har anledning til å annulere handler hvor bankene ikke oppnår en garantert gevinst.

Sagt på en annen måte vil en kunde bare få bekreftet en handel dersom kursen kunden har handlet til er dårligere enn den gjeldende markedsprisen.

Man trenger ikke være dyktig for å tjene penger i finans når det kun er handler som gir garanterte gevinster man vil akseptere.

Husk dette neste gang du fristes til å la deg imponere av bankenes valutagevinster.

Regulatoriske myndigheter har stilletiende godkjent denne praksisen. I valutamarkedet er det bankene som dominerer og alle vet at banker bare i de mest ekstreme tilfeller straffes dersom de gjør noe galt.

Valutabanker er «market makere» i valutamarkedet. Betydningen av uttrykket «market maker» var at man stilte forpliktende kjøps- og salgskurser.

Hensikten med forpliktende kurser er at kundene og markedet forøvrig til enhver tid skal vite hva valutaene er verdt.

«Forpliktende» skal også sørge for at kursene som stilles er reelle og ikke blir manipulert ved at noen setter avvikene priser risikofritt med hensikt på å forlede kunder og markedet.

Etter hvert som bankene tilbød kundene elektronisk handel ble imidlertid «forpliktelsen» fjernet i det stille. Det betyr i praksis at kursene man ser ikke er til å stole på.

Bankenes datamaskiner ble nemlig programmert slik at når kunden trykket kjøp eller selg, ventet banken med bekreftelsen mens datamaskinen kikket rundt i markedet og vurderte om dette var en dårlig kurs for kunden eller ikke.

Dersom kursen var dårlig for kunden, eksempelvis at kunden hadde kjøpt til en pris som lå over markedsprisen, ble handelen bekreftet. Banken fikk dermed en risikofri gevinst.

Var prisen kunden hadde handlet til lik markedsprisen, ble handelen avslått. Kunden fikk da enten en kurs som var dårligere eller ble tvunget til å forsøke på nytt igjen.

I 2015 ga det amerikanske justisdepartementet (DOJ) Barclays Bank en bot på $150 millioner for å ha systematisk annullert alle handler hvor banken ikke var garantert gevinst.

I januar samme år falt euroen på noen minutter 40% mot sveitserfranc. Største delen av fallet skjedde nærmest uten at det var mulig å foreta én eneste handel.

Banker priser valuta ene og alene på basis av prisene til rundt fem store valutabanker. Forsvinner kursene til førstnevnte, så forsvinner i praksis alle kursene i valutamarkedet.

Det var dette som skjedde med sveitserfranc denne fatale dagen.

Det hevdes at ingen enkeltstående hendelse har påført bedrifter og privatkunder større tap enn denne hendelsen. Om ikke bankens valutaavdelinger fungerte, så var det ingen forsinkelse i deres kredittavdelinger.

Kunder med lån i sveitserfranc måtte umiddelbart stille mer sikkerhet, ellers ble de tvunget til å ta tapet. Få kunder var forberedt på en gjeldsøkning på 40% i løpet av noen minutter.

«Last look» sørget for at kunder som forsøkte å kjøpe sveitserfranc før det gikk helt galt, ikke fikk kjøpt.

Klagene fra kunder mot «Last look» praksisen har bare økt etter dette og de regulatoriske myndighetene hadde til slutt ikke noe annet valg enn å be bankene tone ned svindelen.

Nå, ni måneder etter at myndighetene ble tvunget på banen, kan vi endelig glede oss over tall som bekrefter at innstrammingen har hjulpet.

Antall annullerte handler er redusert med 41% og man har i tillegg nesten halvert tiden bankenes datamaskiner lar være å bekrefte handler mens de forsøker å finne en garantert gevinst.

Det rapporten fra BIS imidlertid ikke tar for seg, er det som i valutamarkedet er kjent som «merking». Det finnes nemlig flere måter å lure kundene på.

Bankenes datamaskiner følger nemlig nøye med på hvordan markedet utvikler seg i minuttene etter at du har handlet med dem.

Bankene ber derfor om at handelsplattformer sender dem identifikasjonskoden, «tags» til alle som de har handlet med. De mest aktive bankene mottar slike «tags» flere ganger om dagen og disse blir så gjennomgått av egne avdelinger.

Hensikten er å kvitte seg med motparter som er flinke i valutamarkedet og kun stå igjen med «tapere» som motparter.

Hvis det viser seg at markedet ofte svinger i enkelte kunders favør i løpet av de neste 10 minuttene etter at handelen er gjennomført, kan kunden risikere at banken nekter å handle med dem i fremtiden. Du får da ikke se denne bankens priser i de mest anvendte valutaplattformene.

Det er med andre ord mye til felles mellom bankers valutavirksomhet og kasinodrift. Aktører som har vist seg å være flinke nektes adgang, mens tullinger og berusede alltid ønskes velkommen inn.

For kunder som kun handler med sin egen bank vil prisen man får allerede være dårligere enn den reelle markedsprisen. Dette skjer ved at prisen banken viser deg allerede har en margin lagt til- eller trukket i fra markedsprisen (avhengig om du er kjøper eller selger).

Marginen sørger for at banken er garantert en risikofri gevinst på handelen din.

Merking gjør det i det minste mulig for deg å finne ut om du er regnet for å være dyktig i valutamarkedet eller ikke.

Er du ikke blitt merket, er det sannsynligvis du som er «the sucker» Paul Newman henviser til i innledningssitatet. Infront-chartet kan tyde på at Barclays Bank har slitt litt etter at amerikanske myndigheter stanset valutasvindelen.

Amerikansk råolje har de siste to ukene opplevd en brutal runde med gevinstsikring. Korreksjonen satte inn da det viste seg at spekulanter satt med en rekordstor andel av utestående råoljekontrakter.

Sagt på en annen måte har oljeselskapene vært mer enn villige til å redusere sine lagre av olje i takt med at stadig flere spekulanter viste interesse for å kjøpe.

På $70 fatet for amerikanske West Texas Intermediate (WTI) og $80 fatet for Nordsjøoljen (Brent) var det klart fra oppslagene i finanspressen at den siste pessimist var blitt optimist.

Markedet var da tomt for kjøpere og fortsatt salgsinteresse fra oljeselskapene sendte prisen ned.

Stop loss-ordre ble raskt utløst og prisen på amerikansk råolje ble ytterligere påvirket negativt av leveringsvansker til oljelagrene i Cushing, Oklahoma og derfra videre ned til Houston, Texas.

Resultatet er den største prisforskjellen mellom Nordsjøolje og amerikansk olje som har vært registrert siden begynnelsen av 2015.

I januar 2016 lå prisen på Nordsjøolje en kort stund lavere enn prisen på WTI. Nå prises førstnevnte rundt $11 dollar høyere per fat enn den amerikanske oljen.

Dette gir muligheter for tradere og «risk premium»-fond. Disse aktørene leter nemlig etter midlertidige muligheter som dukker opp mellom beslektede råvarer eller mellom leveringsmånedene til samme råvare.

Ifølge Financial Times har det vært hentet inn over $20 milliarder til sistnevnte type fond siden 2016.

Innskyterne i disse fondene er investorer som ønsker en inntektsstrøm som ikke utelukkende er avhengig av et stigende aksjemarked.

Før i tiden kalte man slikt for diversifisering, idag er det så få som har hørt uttrykket at det får nyhetsoppslag og må forklares.

Av Infront-chartet under ser vi at differansen mellom disse to oljetypene til tider har vært høyere enn den vi ser idag. Det sagt, viser både dette og chart som dekker lengre perioder at slike differanser kun har vært av midlertidig karakter.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no