I enkelte yrker og sportsgrener kan stressfaktoren være så høy at utøver kan komme på grensen av panikk.

Heldigvis har evolusjonen sørget for at et lite område av vår hjerne er avsatt for å håndtere slike situasjoner. Dette område heter Amygdala.

Amygdala er til for å håndtere frykt når våre øvrige kognitive prosesser nærmest er «satt ut».

Når Amygdala blir trigget, kommuniserer den umiddelbart med andre deler av hjernen, samtidig som den er inneforstått med at situasjonen er tidskritisk og krever aksjon.

For å forenkle dette maksimalt for oppdragsgiveren (deg) gir Amygdala ett enkelt valg: kjemp eller flykt.

Begge deler er riktig i situasjoner hvor det å bli stående stille (freeze – frys) kun vil medføre ytterligere fare.

Testing av mennesker under ekstremsituasjoner, viser dessverre at noen går i frys. Under fallskjermutdanning søkes dette avdekket ved å stresse eleven med simulerte nødsituasjoner på bakken.

Er man ikke i stand til umiddelbart å fatte beslutning om nødprosedyre eller ikke og – i verste fall – går i fosterstilling, er man ansett som uegnet for oppgaven. Noen få prosent er det.

Amygdalas relevans i denne sammenhengen er situasjonen i gass- og kraftmarkedet.

En rekke markedsaktører varslet de siste ukene om at nevnte markedene var i en ekstremsituasjon og derfor ikke fungerte.

Med det menes at prissetting og risikooverføringsmekanismen, som er essensielt i et marked, ikke lenger virker.

På grunn av de voldsomme svingningene hadde mange aktører trukket seg ut. De som satt igjen med forpliktelser for- eller behov av kontrakter for fremtidig levering, satt enten med enorme krav til kontantsikring eller hadde udekkede behov.

Europakommisjonen forstod problemet umiddelbart og gikk ut offentlig og sa de ville iverksette tiltak.

For Russland betød dette at muligheten til europeisk energikontroll brått kunne reduseres. Reaksjonen fra Putin var å iverksatte mottiltak (stengingen av den allerede strupede gassleveransen gjennom Nordstream 1).

Dette ble meddelt markedet etter at det hadde stengt på fredag.

Den svenske regjeringen oppfattet imidlertid umiddelbart konsekvensene av dette og iverksatt mottiltak. Likviditet ble lovet tilført, noe som sørget for at markedet fortsatt kunne fungere da det åpnet på mandag.

Norge, hvor den viktigste kraftbørsen, Nordpool, faktisk befinner seg, har så langt ikke gjort noe som helst. Her befinner regjeringen fortsatt seg i sin «Moment of Zen» (eller «vi følger situasjonen nøye», som den også kalles). Verken verbale eller økonomiske forsikringer er blitt gitt.

«Frys-situajonen», som man kan være fristet til å kalle det, har nå vart i ett år.

Norge har en rekke kraftprodusenter, leverandører og forbrukere med nøyaktig samme utfordringer som de utenlandske. Disse må nå være desperate etter å få forsikringer om at regjeringen fortsatt ikke er i «frys» når det gjelder denne saken.

Den norske regjering har til nå tenkt lengst og gjort minst, neppe et godt slagord for neste valg.

Kategori: Marked, Podcast, Samfunn | Kommentarer er skrudd av for Fight, flight or freeze

Den brede amerikanske aksjeindeksen, S&P 500, har i år den nest verste starten på noe år i historien. Amerikansk og britisk inflasjon er den høyeste på 40 år. Obligasjonsmarkedet i USA har nettopp opplevd det største kursfallet på over 20 år.

Teknologiaksjer (Nasdaq) har mistet tre ganger så mye i markedsverdi i forhold til det den gjorde under finanskrisen. Indeksen som måler global aksjeavkastning (MSCI World Stock Index) er ned 18% i år. Teknologi- og vekstaksjer vesentlig mer.

Det tidligere så hyllede aksjefondet ARKK er ned over 50% så langt i 2022. Amerikanske statsobligasjoner har falt mer i verdi enn aksjer. TLT, fondet som inneholder slike obligasjoner med 20 års løpetid, er ned 21% mens S&P 500 er ned 18%. Begge på mindre enn fem måneder.

Sjokkerende sier de som ikke har fulgt med i timen eller brydd seg med å følge sentralbankpolitikk.

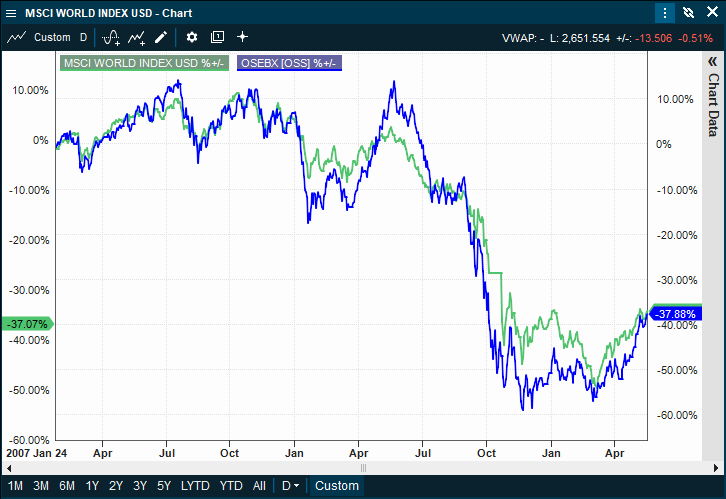

I de fleste land er aksjeavkastningen hittil i år tosifret negativ. Lyspunktet midt i stormen er Norge. Oslo Børs har i skrivende stund en positiv avkastning på 3% (OSEBX).

De fleste investorer og markedsaktører har en blind og solid tro på at fremtiden blir som fortiden. Hvis dette er sant, er det mange som har kastet bort et betydelig antall år på skolebenken.

Oppfatningen synes å være at Oslo Børs er immun mot utviklingen i verden takket være olje, gass og sjømat.

Noen fun facts:

Da dot.com-boblen sprakk i år 2000 begynte Verdensindeksen å falle i mars. Oslo Børs fortsatte oppgangen i ytterligere seks måneder, før realitetene banket på døren og ødela stemningen.

Den påfølgende innhentingen til nedsiden var brutal.

Chart: Infront

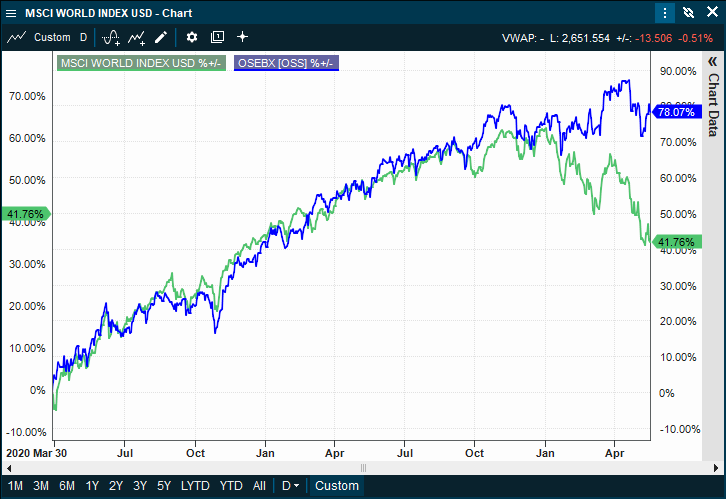

Da finanskrisen startet begynte Verdensindeksen å falle i oktober 2007. Oslo Børs holdt festen gående i syv måneder til – frem til mai 2008. Denne gangen ble innhentingen enda mer brutal enn forrige gang til tross for en vesentlig høyere oljepris enn vi har idag.

Chart: Infront

13 år senere står vi her igjen. 12 av disse årene takket være generøse bidrag fra verdens skattebetalere, gitt gjennom sentralbankenes markedsstøtte.

Chart: Infront

Verdensindeksen snudde nedover på nyttårsaften 2021. Det er snart fem måneder siden. I løpet av denne tiden har det brutt ut krig i Europa, Covid i Kina, krise i energimarkedene, høy inflasjon nesten overalt og rentehevinger de fleste steder.

Det kan i denne anledning være verdt å ta med at indeksen over de 25 største norske selskapene (OBX) hittil i år er opp 5.7%, mens den uten Equinor ville ha vært ned nær 5%. Riktignok fortsatt lite i forhold til at man nå leser at noen av børsens mest erfarne investorer har tapt 40-60%.

Vi får håpe at verden denne gangen retter seg opp før Oslo Børs retter seg ned.

Tittelen, hentet fra Hamlet, er riktignok noe fritt omskrevet, men allikevel relevant. Verden skal bort fra fossilt brennstoff og i stedet benytte miljøvennlig energi og fornybare produkter.

Skal vi tro overskriftene skal én kapitalforvalter alene hente inn svimlende 1000 milliarder kroner til denne type investeringer.

Godt for miljøet og godt for lommeboka.

Investeringer i fornybar-sektoren var fantastisk i 2019 og 2020 hvor selskapene som kom på børs lot noe av fremtidige verdier være igjen til de nye aksjonærene. Verre ble det i 2021 hvor en sentralbankdrevet spekulasjonsbølge virkelig tok tak og oppmuntret til adferdsendring.

Gründerne, rådgiverne og meglerhusene ble grådigere, kvaliteten på selskapene lavere og inntjening ble skjøvet lenger ut i tid. Følgene av dette var at nye aksjonærer ble sett på som en dumpingplass, fremfor nye partnere i en solid virksomhet for fremtiden.

Det minnet til forveksling om jappe-tiden og dot.com-boblen. Man opplevde det verste av asymetriske incentivordninger og de godtroende ble sittende igjen med regningen.

Slik burde det ikke være, men slik er det fortsatt i finans. Ingen av de hundrevis av nye reglene eller regelendringene som har blitt vedtatt etter finanskrisen har endret på dette.

Men, fornybart er fremtiden og enorme beløp må og skal investeres i sektoren.

Følgende av at investorer og fondsforvaltere det siste året har brent seg på mange nye selskaper innen denne sektoren, vil være at det stilles høyere krav til selskapene og analysene av disse. Som en erfaren megler nylig uttalte: «Funksjonen til analytikere i banker og meglerhus er blitt til å være en støttefunksjon og reklamebyrå for corporate avdelingene. Det er i sistnevnte inntektene ligger».

Man forstår hvorfor ting blir som de blir.

Nå står vi med en utbombet fornybarsektor som i 2021 fikk møtte grådighet og politisk motstand. Siste var først og fremst i California (som har en økonomi på størrelse med India), hvor man vil redusere subsidiene til solcellepaneler og øke avgifter, samt tvinge de som har solceller til å anskaffe seg lagringskapasitet (batterier), slik at man kan sende ubenyttet kraft tilbake til nettet. Kostbart på kort sikt, men bra på lang sikt ettersom man blir betalt for kraften.

Det har i tillegg til dette vært en del politisk usikkerhet etter at en senator på demokratenes side plutselig snudde og ikke lenger ville støtte det fremlagte programmet som skulle gi økonomisk støtte til stater som i utgangspunktet ikke har incentiver og de samme forholdene som eksempelvis California. På global basis ble det heller ikke ansett som positivt at COP26 ikke var i stand til å beskrive hvordan man skulle oppnå klimamålene i 2050.

Pågående energikrise i Europa er også en motvirkende kraft. Dette gjenspeiles i at spreaden mellom prisene på gass, kull, og elektrisitet, på den ene siden og fornybar energi på den andre, har divergert voldsomt i favør av de førstnevnte.

Kort sagt, fornybar sektoren har fått mye motvind (utilsiktet morsomhet) i 2021. Men, så fremt politikerne besinner seg fra å fjerne incentiver fra sektoren, er den idag bedre rustet enn noengang.

Banker og meglerhus får ikke lenger solgt høyt prisede selskaper, short på inntjening og long på fagre løfter til investorene. Inntjeningen til selskapene må sannsynliggjøres.

Selskaper innenfor de fornybare områdene, som har inntjening og holder sine løfter er mangelvare. Etterspørselen etter disse vil derfor bli stor fra alle typer fond og seriøse investorer.

Det er positivt. Buy low, sell high er det mest brukte rådet innen finans. Low kan bli lavere, men i det minste kan man nå vite at man ikke kjøpte på topp, slik mange gjorde for et år siden.

Verdt en tanke og verdt å følge med på.

Chartet fra Infront viser fondet Storebrand Fornybar Energi (som et eksempel på utviklingen innen fornybar energi) og utviklingen til dette fondet relativt til et børsnotert fond (ETF) som heter XLE og inneholder olje- og gasselskaper.

Kategori: Uncategorized | Kommentarer er skrudd av for Fornybar eller ikke fornybar, det er spørsmålet

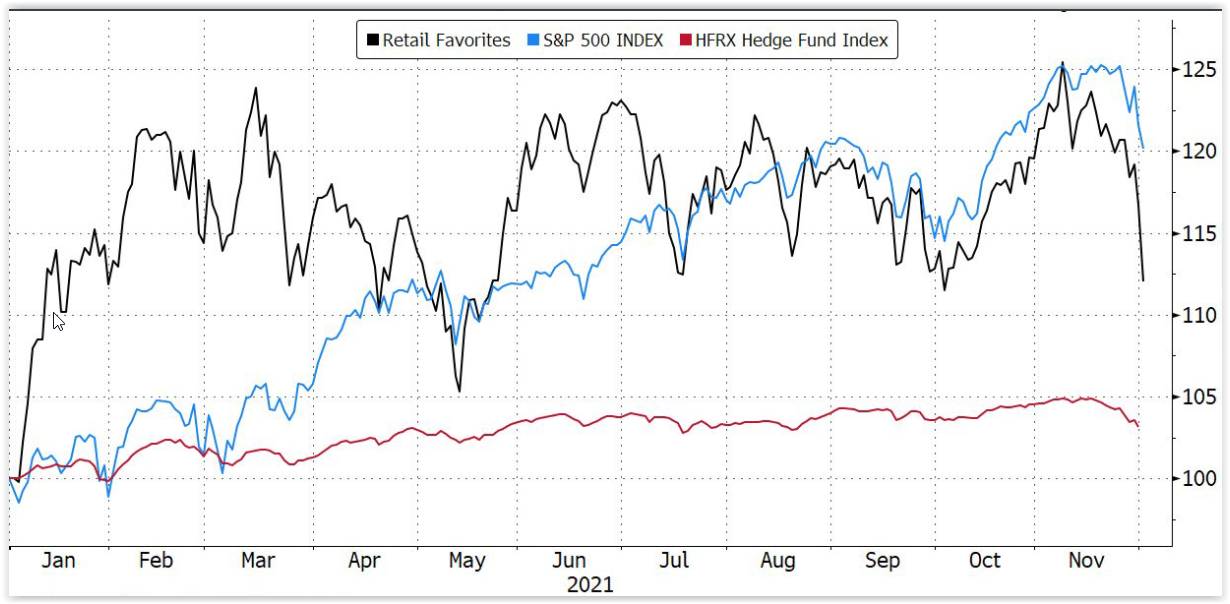

Lave renter, høy kredittvekst, massive kapitalinnsprøytninger fra sentralbanker kombinert med enkel markedstilgang, har i år resultert i en spekulasjonsbølge vi tidligere ikke har sett maken til.

Investorer med nær null markedskunnskap kastet seg tidligere i år på bølgen og gjorde denne til en bevegelse som gjorde selskaper med lav egenkapital, høy gjeld og negativ bunnlinje verdt milliarder nærmest over natt.

Analytikere med økonomiutdannelse ble ignorert til fordel for predikanter og influensere uten slik utdannelse. I en tåke av forventet avkastning på hundrevis av prosent drev disse verdsettelser til hinsidige nivåer.

Det er dessverre fysisk én gang slik at med mindre man lykkes i å komme utenfor atmosfæren, er det begrenset hvor lenge man kan oppheve tyngdekraften. Man har tross alt ikke ubegrenset med drivstoff – som i dette tilfellet var tilgang til nye kjøpere.

Halvannen måned etter «utskytningen» begynte motorene å fuske. Etter noen måneders turbulens fyrte de på nytt, for deretter å småfuske fartøyene frem til man fikk en marginal ny topp i november.

Deretter forsvant drivkraften og man fikk oppleve at vektløshet ble erstattet med tyngdekraft. Drahjelpen fra en underliggende bred børsoppgang var borte og alle utenom noen få av disse spekulantene sitter idag igjen med tap.

Chartet som ble produsert av zerohedge viser en indeks av småsparernes favoritter, S&P 500 indeksen og en hedgefondindeks. Den er verdt å merke seg at den norske hedgefondindeksen per utgangen av oktober var opp 9.4%.

For de som valgte de mest spekulative aksjene har 2021 i sannhet vært «one hell of a ride».

Den 19. oktober 1987 falt børskursene på Wall Street med over 20%. Et nytt krakk i aksjemarkedet var et faktum.

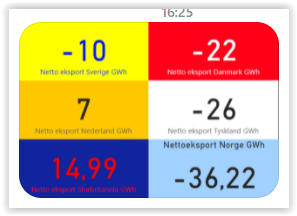

På samme dag, 34 år senere, skjer det samme i kraftmarkedet i Norge, men i stedet for at formuer går tapt går levekostnadene ned, om enn svært midlertidig.

Forbrukerne i sør Norge får nemlig oppleve helvete og himmel på nettopp 19.oktober. Klokken 8 i morges var strømprisen hos Tibber på 297.7 øre per kilowattime.

Men fortvil ikke. Det har begynt å blåse så kraftig i Tyskland at propellene på vindmøllene der har større turtall enn en Messerschmitt 109. I tillegg har de fått en syndeflod av regn i hodet.

Vaffeljern, brødristere og hårfønere kan dermed pakkes opp, for i natt kan man både ha råd til en siste smak av stekt røre med syltetøy, ristet brød og samtidig få tørket håret. Uttrykket Kinderegget sitter løst.

Fra klokken 20.00 i kveld begynner nemlig Norge å importere strøm både fra Tyskland og Sverige. Full fest blir det mellom kl 3 og 4 i natt, hvor prisen faller til 13.6 øre.

Det er et prisfall på 95.4% på mindre enn et døgn, en prisbevegelse man bør legge på minnet når påstanden om at disse utenlandskablene vil bidra til mindre svingninger i strømprisen fremføres.

Som forbruker klager man naturligvis ikke over at strømmen blir billig og vaflene varme i en hel time på nattestid. Det er alltid godt med vafler.

Det vi imidlertid bør være oppmerksomme på, er at denne julen antagelig blir den dyreste vi har opplevd og her snakker jeg ikke om gavene.

Den jevne familie kan få en månedlig strømregning på mellom kroner 3.000 og 5.000 og deretter blir det bare verre hvis vinteren blir kald.

Det er i liten trøst i å vite at Statnett håver inn penger på nettleie og det samme gjør staten som legger elavgift og moms oppå jævelskapen.

Det er sjelden man nyter et krakk, men i natt bør man faktisk gjøre det, for klokken 8 i morgen tidlig betaler man på Østlandet 130.7 øre kilowatten. Det er en prisoppgang på 861% på 4 timer.

Jammen har disse utenlandskablene gitt oss stabile priser.

Minus foran tallene er krafteksport fra de aktuelle landene til Norge i morgen.

Termodynamikkens 1. lov sier at energi ikke kan skapes eller ødelegges. Energi kan ikke forsvinne, men bare gå over fra én form til en annen.

Relevansen til dagens situasjon er markedet for energi generelt og kraftmarkedet spesielt.

Vi leser nå daglig om mangel på strøm i Kina og Storbritannia, samt den voldsomme kostnadsøkningen på strøm i Europa, Norge inkludert.

Mindre nedbør har redusert tilbudet av strøm i en tid hvor vi radikalt søker å kutte andre energikilder. Årsaken er kjent og dette er ikke ment som en debatt om behov for renere energi og verning av miljø. Snarere er det ment å sette fokus på hva som skjer når det, delvis som en konsekvens av våre tiltak, oppstår stor ubalanse mellom tilbud og etterspørsel.

Vårt forbruksmønster kan absolutt endres, men konsekvensene av å gjøre dette uten å ta høyde for kostnadene og de mulige virkningene på kort sikt kan bli betydelige. Det samme kan skje om utgangspunktet viser seg å være feil.

Den politiske oppfordringen og incitamentene til å gå fra bensin- til dieselbiler i statsbudsjettet som ble lagt frem i 2006 er et godt eksempel. I perioden 2007-2012 førte det til at 70% av nybilsalget var dieselbiler.

Noen år senere fant man ut at omleggingen var basert på feil forutsetninger og tiltaket reversert. De som hadde fulgt regjeringens oppfordring satt da igjen med dieselbiler som brått falt i verdi.

Paradoksalt nok ble finansministeren som stod bak 2007-budsjettet direktør i Senter for Klimaforskning noen år senere.

Siden den gang har bilindustrien tilpasset seg og dieselbiler som møter den europeiske utslippsstandarden Euro 6 nærmer seg nå utslippene til el-biler. Euro 7 vil redusere forskjellen ytterligere.

Dette er en forutsigbar utvikling. Menneskeheten har overlevd gjennom å tilpasse seg og det er en samfunnsmessig (les: politisk) oppgave at de tilpasningene vi gjør skjer før vi ødelegger miljøet og planeten vår ytterligere.

Det vi samtidig og imidlertid må ta høyde for er virkningene av radikale endringer på tilbud og etterspørsel. Elektrisitet er en forholdsvis ren energikilde, men opplagt mindre så hvis den produseres gjennom kullkraft fremfor vannkraft.

Et annet moment er at om vi utelukkende vil produsere strøm gjennom vannkraft og alle våre transportmidler etter hvert skal drives av elektrisitet, vil dette bety en vesentlig økning i etterspørselen.

Her oppstår det et dilemma siden vi ikke ønsker å skjemme naturen vår gjennom ytterligere vannkraftutbygginger. Norge er ett av få land land som har klima og er topografisk gunstig for dette. Mindre skjemmende (synes noen) er enorme vindmøller som ikke bare driver lokalbefolkningen til vanvidd, men også gjør kort prosess på alminnelige og sjeldne fuglearter. I tillegg er de mindre effektive.

Men dette er digresjoner. Ubalanser mellom tilbud og etterspørsel, menneske- og/eller naturskapt, har konsekvenser. En strømkabel til Tyskland gjør at man hurtigere kan stenge europeiske kullkraftverk. Følgende av dette kan være at nordmenn må betale mer for sin «egen» strøm.

Økte strømpriser gjør også alternativer mer økonomisk attraktive. Effekten av dette gjør oss i stand til å måle nøyaktig hvor mye mer vi er villige til å betale for strøm kontra mer forurensende energikilder. Blir tilbudet for lavt, vil vi ikke lenger ha noe valg. Man kommer bare så langt med å ta på seg en ekstra genser.

Strømprisen i Norge har nettopp satt ny prisrekord, kullprisen er på rekordnivåer, naturgass har ikke vært dyrere siden 2014 og oljeprisen er den høyeste vi har sett siden 2018.

Jeg håper virkelig jeg for bruk for regntøy i høst.

Vi blir stadig kontaktet av privatinvestorer som søker muligheter for spredning av risiko, såkalt diversifisering. Shortsalg er for risikofylt, opsjoner for avansert og hedgefond vil ikke myndighetene la dem investere i.

Podcasten tok for en god tid tilbake opp børsnoterte HFT (High Frequency Trader) market makere som innspill til diversifisering av long-only porteføljer.

Vi har i denne sammenheng også nevnt meglerhus, idet noen få av disse unngår alt som heter markedsrisiko og i praksis konsentrerer seg utelukkende om å hente inn kapital til bedrifter. Slike meglerhus evner å ta svært høye honorarer når «nøden» er størst, som eksempelvis i en pandemi.

En annen gruppe som får fordeler av at det er urolig, er market makere (MM). Det finnes et fåtall av begge kategorier som er børsnoterte og kan dermed kan handles som ordinære aksjer.

Det spesielle med HFT market makere er at de ikke er avhengig av markedsoppgang for å tjene penger. Snarere tjener de mer når kursene faller takket være lynhurtig teknologi. Denne kan tilpasse seg situasjoner, slik som en plutselig økning i markedsvolatilitet med tilhørende nedgang i likviditet.

Denne type markedsforhold gjør det mulig for market makere å øke sine marginer betraktelig.

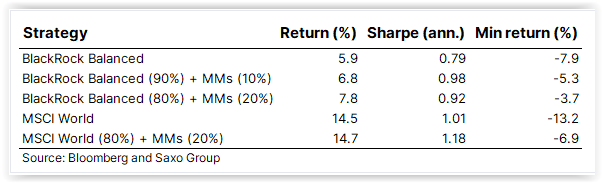

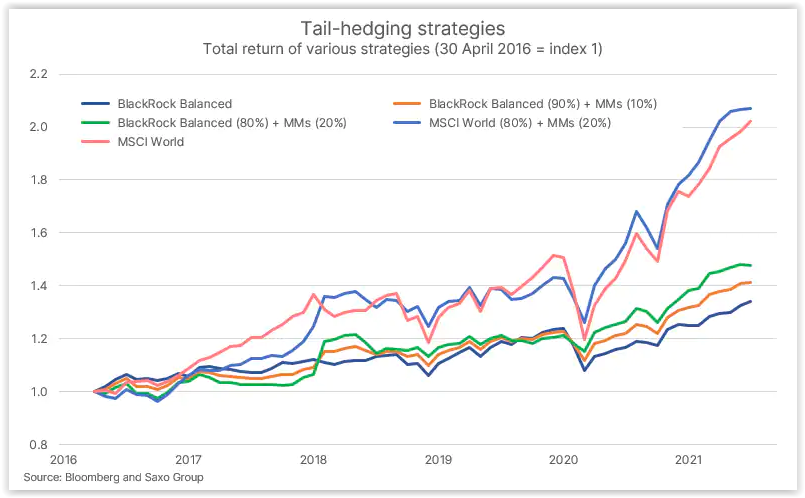

Saxo Bank deler tydeligvis vår oppfatning om diversifiseringsverdien slike market makere kan ha. I en blogg de nylig la ut viser de til en studie som fremhever egenskapene disse har i porteføljer. I studien har man plassert henholdsvis 10% og 20% av kapitalen i aksjene til nederlandske Flow Traders og amerikanske Virtu Financial. Disse er de eneste av HFT market makerne som foreløpig har valgt børsnotering.

Begge er store og svært lønnsomme foretak og har til felles at de ble børsnotert i 2015. Virtu Financial tjente forøvrig $1.38 milliarder i volatile 2020, en oppgang i inntekter på over 1000% fra det mindre volatile 2019.

Porteføljene man har målt egenskapene til er MSCI World Stock Index og BlackRock Balanced Fund. Sistnevnte er et kombinasjonsfond bestående av 50-70% aksjer og det øvrige i obligasjoner eller kontanter. Førstnevnte sier seg selv hva den er. Resultatene ser vi i tabellen under:

I korte trekk viser studien at porteføljetap ble redusert, gevinstene økt og utviklingen jevnere. Kort sagt rene Kinderegget over de fem årene man har målt (2016-2021).

Siden HFT market makere viser seg å tjene mer jo høyere volatilitet det er i markedene, kan disse også betraktes som en «gratisopsjon» på høyere volatilitet. «Gratis» fordi de har positiv inntjening (ikke nødvendigvis kursutvikling) selv i markeder med lav volatilitet. For mange vil en slik investering være enklere å forholde seg til enn ordinære opsjoner når de mener svingningene i markedet (volatiliteten) er unormalt lav.

Det mentale stresset fallskjermhoppere utsettes for når de oppdager at fallskjermen enten ikke åpner eller har en feilfunksjon, er betydelig.

Det er i så måte mye lettere å vite hva man skal gjøre om hovedskjermen ikke åpner i det hele tatt, enn om den åpner delvis.

I første tilfellet vet man at dersom man treffer bakken i en hastighet av rundt 200 km/t, vil det begrense fremtidsutsiktene drastisk og at for å unngå dette må man løse ut reserveskjermen. En enkel beslutning.

I det andre tilfellet henger man under «noe», ser at det ikke ligner en normal utseende fallskjerm og kan da begynne å lure på om den enten vil «rette seg selv ut» eller om den bremser farten nok til at det vil være trygt å lande med den allikevel.

Utfordringen ligger i at man har begrenset tid til denne livsviktige beslutningsprosessen som følge av at gjenforeningen med Moder Jord ventes inntreffe mellom 15 og 30 sekunder.

Ved en feilfunksjon eksploderer produksjonen av stresshormoner i kroppen og vissheten om at vi nå er i livsfare blir i tillegg en betydelig mental belastning.

Da man på åttitallet gikk over til å la førstegangs fallskjermelever få hoppe med firkantskjermer måtte nødprosedyrene endres. Før den tid var prosedyren ved en feilfunksjon i hovedskjerm rett og slett å raskest mulig trekke reserveskjermen.

Ved overgangen til firkantskjermer måtte man imidlertid frigjøre denne først ved å trekke i ett håndtak og deretter trekke reserveskjermen via et annet håndtak.

Man kunne ikke henge i begge skjermene samtidig ettersom det var da stor fare for at firkantskjermen vil vikle seg inn i reserveskjermen og begge da miste bæreevne.

Firkantskjermer hadde fordelen av at de hadde veldig gode flyegenskaper (de er i realiteten en vinge), mens ulempen var at de hadde flere muligheter for feilfunksjoner. Tvinn på liner kunne bli langt mer alvorlig enn på rundkalotter fordi disse både kunne forhindre skjermen fra å åpne fullstendig, samt gjøre det umulig å styre skjermen.

Etterhvert som man fant nye former for feilfunksjoner og disse igjen måtte takles forskjellig, besluttet man å redusere både tvil og beslutningsprosessen for hvordan feilfunksjoner skulle håndteres.

Elevprosedyren ved feilfunksjon ble redusert fra å forsøke (med svært begrenset erfaring) å definere hvilken type feilfunksjon man hadde og velge den riktige prosedyren for denne, til det vesentlig enklere: «Flyr, flyr ikke».

Flyr ikke skjermen perfekt, trekk håndtaket som kutter vekk hovedskjermen og trekk deretter reserveskjermen.

Denne prosedyreendringen krevde mindre mental kapasitet i en stressende situasjon og har siden spart tusenvis av elever fra bruddskader og det som verre er.

En grundig gjennomgang av fallskjermsportens utfordringer og en lang omvei over til finans senere, er det antagelig nettopp dette lokkeduene (avisene kaller dem «hjørnesteinsinvestorer») nå har gjort når vi leser at de har dumpet sine Flyr-aksjer.

Avstanden til bakken for selskapet Flyr var tilstrekkelig til at man gikk for «flyr ikke» og dumpet selskapet før en «feilfunksjon» kunne ødelegge noe av den gratisgevinsten man hadde fått for å være lokkedue.

Fra toppkursen for åtte dager siden og til idag har 25% av verdien av selskapet blitt borte, så det kan sikkert hevdes at den forenklede nødprosedyren har noe for seg i finans også.

Vi føler at mye har skjedd i finansmarkedene siden vi startet podcasten Tid er penger. Einar Aas’ fall fra konge til fallitt i kraftmarkedet, Volmageddon, Teslas kursoppgang fra $40 til $900, Bitcoin boom, bust & boom, Covid pandemien etc etc.

Alle disse sakene til tross, er det én sak som slår alle når det gjelder tilbakemeldinger etter publisering, nemlig GameStop aksjen og følgefeil av denne saken.

Det er tindrende klart at mange nordmenn har kjøpt denne aksjen på høye kurser, det er også like klart at mange har kjøpt call (kjøps) opsjoner på aksjen og noen har gjort begge deler.

Det er den midterste gruppen de aller fleste henvendelsene kommer fra. Mange av disse kan ikke forstå verdifallet opsjonene deres har hatt, spesielt sett i forhold til fallet i aksjekursen (hvor kjøpsopsjonene har falt prosentvis vesentlig mer).

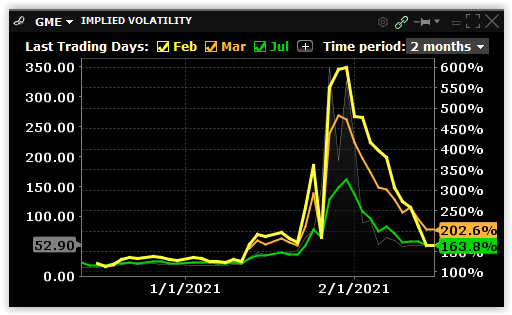

Årsaken til dette er at prisingen av opsjoner er avhengig av flere faktorer enn kursen på den underliggende aksje alene. I dette tilfellet har implisitt volatilitet påvirket kursen nesten like mye som bevegelsen til den underliggende aksjen (GameStop).

Implisitt volatilitet viser forventninger til hvor mye denne aksjen kan svinge og er derfor en viktig faktor i beregningen av opsjonspriser.

I utgangspunktet var GameStop ansett som en illikvid aksje som kunne svinge mye, så allerede i desember handlet opsjonene med en implisitt volatilitet på rundt 115% (2/3 sannsynlighet for svingninger innen 115% i løpet av et år – begrenset selvfølgelig til null på nedsiden).

Da kursen begynte å stige voldsomt i januar, justerte opsjonsutstedere prisene sine (den implisitte volatiliteten) høyere. Dette ble både gjort fordi aksjen nå svingte mer, men også fordi etterspørselen økte dramatisk til tross for mye høyere priser.

Market makere i opsjoner tar nemlig hensyn til to typer av tilbud og etterspørsel. Den ene er etterspørsel etter delta (endringer i aksjekursen), den andre er etterspørsel etter vega (implisitt volatilitet).

En market maker kan initielt sikre seg mot endringer i delta ved å kjøpe eller selge det antallet aksjer som opsjonene de har solgt tilsvarer.

Merker man at etterspørselen etter opsjoner fortsetter å øke til tross for en oppjustering av volatiliteten (opsjonsprisen), betyr dette at det fortsatt er høyere etterspørsel enn tilbud (markedet forventer enda høyere svingninger). Market makere vil da øke den implisitte volatiliteten ytterligere, noe som betyr at opsjonene prises høyere selvom aksjen ikke har rørt seg.

For ordens skyld, market makeres oppgave er å finne et nivå hvor tilbud og etterspørsel balanserer. Dette har alltid vært deres rolle. Når etterspørselen øker og øker, gjør prisene det samme – på samme måte som vi ser i økonomien generelt.

Det er med andre ord ikke et ondsinnet komplott mot den lille mann, som et antall amatører innen finans har påstått.

Etterspørselen fra småsparere som kastet seg på toget var så voldsom at den implisitte volatiliteten ble mer enn tredoblet bare i perioden 26 – 29. januar. Dette var tidsperioden hvor hysteriet rundt selskapet var på sitt høyeste.

Fra desember til slutten av januar seksdoblet den implisitte volatiliteten i GameStop opsjonene seg. På de første 24 handelsdagene i januar steg børsverdien av GameStop fra $1.2 milliarder til $35 milliarder. (Selskapet er idag verdt mindre enn 1/10 av dette.)

I likhet med dot.com-boomen rundt tusenårsskiftet, ble det brått slutt da man ikke lenger kunne overbevise nye kjøpere om å drive galskapen videre.

Etterspørselen etter både aksjer og opsjoner stanset brått og ble nesten like raskt erstattet av tilbud. En del eiere av både aksjer og kjøpsopsjoner forstod hva som ville skje og ville ut.

En overvekt av selgere av aksjer viste at man nå mistet troen på videre oppgang i aksjen, noe som igjen betød at utfallsrommet til aksjen (som er det volatiliteten er ment til å gjenspeile), per definisjon var blitt redusert.

Følgelig har man opplevd at opsjonsvolatiliteten nå har falt til 1/3 av hva den var under euforien. Dette alene betyr et voldsomt verdifall for de som hadde kjøpt høyt prisede kjøpsopsjoner. Det har heller ikke hjulpet at tiden man har igjen før opsjonene forfaller er blitt mindre.

Jo kortere tid man har igjen, desto mindre tid har kursen på å nå de euforiske nivåene man var blitt forespeilet. Opsjonen faller kraftig i verdi jo nærmere man kommer forfall av denne grunn også.

Chartet viser utviklingen i implisitt i GameStop opsjoner.

Disse faktorene har resultert i et hav av amatørinvestorer med store tap – og som i likhet med hardnakkede Trump-tilhengere er overbevist om at de er blitt snytt for noe som var «deres».

Ingen nødvendig annen sammenligning mellom disse to grupperingene enn at de i utgangspunktet ikke var særlig kunnskapsrike om det de begikk seg inn på, for deretter å velge å overse fakta.

Dette har igjen oppildnet debatten om det finnes godt nok vern for investorer i dagens marked. Mange argumenterer med at det ikke settes begrensninger for hvem som får lov til å spille bort pengene sine på Lotto og andre statsorganiserte spill, så hvorfor skal dette være forbudt i finans?

Dette er riktig, men en viktig forskjell er i så fall at man ikke tilbyr lånefinansiering av slike spill (uten at det har forhindret spilleavhengige fra å tape gård og grunn).

Uansett, lånefinansiering av risikofylte investeringer er absolutt noe søkelyset bør være på. Dette egner seg opplagt ikke for alle, eller for alle type av investeringer.

Videre bør man sikre at bruker virkelig besitter de nødvendige kunnskaper når man velger å gå over fra en investering som har én dimensjon (kursutviklingen) til investeringer som inneholder flere slik som opsjoner gjør. De fleste har mer enn nok med å håndtere én dimensjon, nemlig kursutviklingen.

Argumentet for å benytte opsjoner var at man da ikke kunne tape mer enn innsatsen. Noe som er riktig, men det samme gjelder for aksjer så lenge du ikke belåner disse. Utfordringen med aksjer var her at noen meglerforetak hadde belåning som «default» når man åpnet konto hos dem. Av den grunn var det mange som ble ledet over i opsjoner.

Støvet har enda ikke lagt seg i GameStop, men det vi vet er at over $100 milliarder har byttet eiere i løpet av noen få uker. Dette har vel og merke skjedd uten at det har skjedd noen verdiskapning for selskapet overhode. Økonomien i selskapet GameStop er den samme som den var før spetakkelet begynte. Selskapet er ikke blitt tilført én eneste dollar på denne reisen.

Noen investorer er blitt rike og noen er blitt fattige. Et fåtall har gått av gårde med de store gevinstene. Antallet tapere er langt større.

For finansmarkedene generelt er dette bare støy. Markedet trenger ikke ytterligere risiko og sårbarhet nå. Det vil i så fall komme på toppen av historisk høy pengetrykking, lav vekst, høy selskapsgjeld, lav kontantandel i verdipapirfondene, høye verdsettelser, økende forskjeller mellom fattig og rik, høy belåning av aksjeporteføljer og investeringer konsentrert i selskaper det finnes et håp om skal bli lønnsomme en eller annen gang i fremtiden.

Litt ro og edruelighet i rekkene nå hadde vært bra.

Einsteins relativitetsteori om at hastigheten på tiden ikke er lik, avhengig av hvor du befinner deg, er ikke lenger gjenstand for debatt. Den er for lengst bevist.

Tiden går fortere jo lenger du befinner deg fra gravitasjonens sentrum. Det sagt, er det sannsynlig at det er påkjenningen og ikke relativitetsteorien som gjør at de som nettopp har kommet ned fra Mount Everest ser eldre ut enn da de påbegynte klatringen.

Tiden jeg sikter til i dette innlegget er mer skapt av utvikling enn høydemeter. Finansiell og teknologisk utvikling.

Går vi i underkant av 22 år tilbake, til perioden hvor dot.com tok av for alvor, varte denne oppgangen ca. 18 måneder. Fra toppen i slutten av mars 2000 og til bunnen 2002, tok det 30 måneder. Hele rundturen tok med andre ord 4 år.

Ved årtusenskiftet ble både oppgangen og den etterfølgende nedgangen oppfattet som brutal. Nasdaq indeksen falt 84% fra topp til bunn.

Fast forward til det vi har sett denne uken (så langt): GameStop, et selskap som har butikker som tilbyr videospill, starter mandag med en kurs på $87.8. Etter en oppgang på over 50% den dagen, faller kursen 56% fra toppen (-30.3% fra åpningen) før den ender $77.255, -12% på dagen.

Litt av en rundreise syntes nok mange, men dette var bare en smak på hva som ventet. Dagen etter ender kursen på $150 (+94%). Onsdag åpner den på $300.20 (+100%), faller til $249.72, før den gjør en rekke forsøk på å komme over $380 (+52% fra dagsbunnen).

På torsdag virker det som alle har mottatt memo’et. Sosiale plattformer har blitt bombardert med oppfordringer om at småsparere skal bli med på å skvise ut short-selgere.

Fra onsdagens sluttkurs stiger aksjen 39% før en rekke nyheter om handelsrestriksjoner og margin calls sender aksjen ned 77% til $112.25. Herfra rekylerer den opp 176% til $310, før den ender dagen på $193.60 (-44.3% fra dagen før).

Kongresshøringer om hva i all verden som foregår og et finansdepartement som vil se på saken, la en viss demper på utviklingen.

Disse bekymringene ble imidlertid blåst bort da nyheten om at den mest populære megleren for småsparere, Robinhood (hvor det vesentligste av denne aktiviteten stammer fra), hadde klart å hente inn $1 milliard i ny egenkapital over natten.

Da førbørshandelen åpnet i morges (europeisk tid) var frykten for at festen var over borte. GameStop åpnet opp 103% og har så langt vært så høyt som 121% over gårsdagens sluttkurs.

Innen fredagen var omme hadde kursen vært så høyt som $413.98 og så lav som $250, før den sluttet på $307.83 (+59%). Kursfallet fra topp til bunn på dagen var på 39.6%. Overlevde man torsdagen, var dette som kun som mindre turbulens å regne.

Beviset for at teknologi har hatt massiv fremgang de siste årene, vil være overlevelsesprosenten av pacemakere (og de som har dem til låns) etter denne ukes belastninger.

I mellomtiden kan vi glede oss over at denne dot-com boblen ikke tok 4 år som sist, men 4 dager.

Einstein hadde jaggu rett da han påstod at hastigheten på tiden ikke var uniform.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no