«Those who buy headlines today, sell newspapers tomorrow.» -Warren Buffett

Det er sjelden å høre noen argumentere imot at banker er en syklisk virksomhet. I økonomiske oppgangstider tjener bankenes kunder godt og betjeningen av lån og forpliktelser er derfor god.

Den økte etterspørselen etter lån gir i tillegg bankene mulighet til å øke marginer eller forlange at kundene i tillegg kjøper andre av deres produkter.

Det ligger selvfølgelig i sakens natur at de fleste nyter godt av økonomisk vekst og ifølge økonomiske indikatorer, aksjemarkeder, eiendomspriser etc har vi det usedvanlig godt nå.

Siden banker finansierer mye av dette bør de således være gode barometre for den økonomiske tilstanden. Ikke bare strømmer inntektene inn, men verdien av pant de sitter på blir stadig høyere. For bankene betyr dette redusert risiko.

Alt skulle derfor være fryd og gammen.

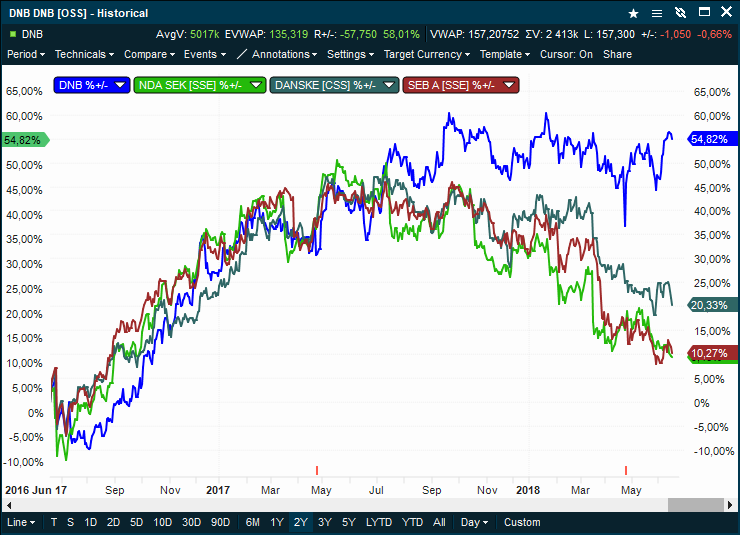

Kursen på landets største bank, DNB, gjenspeiler dette. Denne er like oppunder sitt historiske toppnivå.

Zoomer vi ut litt, blir imidlertid bildet noe mer uklart. Andre storbanker som har hatt virksomhet i Norge i lang tid (Nordea, tidligere Kreditkassen og Danske Bank, tidligere Fokus Bank), viser en helt annen kursutvikling. Det samme gjør SEB.

Man kunne forsøke å forklare dette ved at aksjeindeksutviklingen i deres hjemland har vært svakere enn i Norge. Det er bare at de nevnte bankenes utvikling har vært vesentlig svakere enn indeksene i hjemlandene også.

Danske Bank, SEB og Nordea er faktisk inne i et «bear market» hvis man benytter definisjonen om at dette er riktig betegnelse når aksjekursen har falt 20% eller mer.

Men et viktigere poeng er at disse bankene ikke på noen måte er alene om dette. Av de totalt 39 bankene som Financial Stability Board har erklært som systemkritiske (så store at samfunnet må redde dem dersom noe går galt), er ifølge Financial Times hele 41% av dem (16 stykker) nå inne i et «bear market».

Vi snakker her om systemkritiske banker som er inne i et «bear market» samtidig som vi opplever ett av tidenes største «bull markeder».

Denne utviklingen har gått upåaktet hen i en tid hvor få økonomer ser tegn til skyer på himmelen og selskaper med vekst fremfor inntjening fortsatt blir foretrukket blant investorer.

Kanskje noe det er verdt å bruke et par minutter på å reflektere over.