Falsifisering er en metode som benyttes for å motbevise en påstand eller en teori. Hensikten er å bekrefte eller avkrefte hva man har funnet.

En slik øvelse brukes også av mange innen finans. Hensikten er å avdekke hva vi kan kalle sant eller ikke. Baserer vi oss på noe som viste seg å ikke være sant, er risikoen høy for at noe kan gå galt. Blant det viktigste vi kan teste er så kalte «etablerte sannhetene».

Etablerte sannheter er gjerne påstander som blitt gjentatt så mange ganger at de fleste tror de er til å stole på. Man stiller dermed ikke spørsmål om hvorvidt de opprinnelig egentlig var sanne, eller om verden har forandret seg slik at de ikke lenger er det.

Den virkelige årsaken til at investorer tar risiko idag er ikke en sterk verdensøkonomi. Tvert imot er økonomien skjør i store deler av verden og veksten svak eller negativ. Siden gjelden øker og veksten uteblir er det kun to andre måter å komme seg ut av uføret på; inflasjon eller kostnadskutt. Førtnevnte ser vi lite til og sistnevnte har vært utilstrekkelige.

Rosende omtale av den økonomiske situasjonen er bare tull. Bloomberg illustrerte dette godt i midten av forrige uke da de påpekte at totalt 511 rentekutt siden 2007 ikke har resultert i vekst og billioner av dollar i kvantitative lettelser kun har kommet finansmarkedene til gode.

Den som forstår dette og fortsatt risikerer sine sparepenger gjør dette fordi de tror sentralbankene vil stille opp med mer penger dersom markedene faller. Det denne bloggen kaller en «gratisopsjon».

Det kan derfor være interessant å teste hvor sterk troen virkelig er på at verdens mektigste sentralbanker har gitt investorene en slik gratisopsjon.

Denne opsjonen blir av markedet og media i Europa referert til som: The «Draghi-put», etter den europeiske sentralbanksjefen, Mario Draghi. Draghi uttalte ifjor at han ville gjøre «alt som er nødvendig» for å stabilisere markedene.

I USA brukes begrepet «Bernanke-put» basert på den demonstrerte villigheten til den amerikanske sentralbanksjefen til å overøse markedet med penger når noe går galt.

Denne verbale forsikringen fra ECB-sjef Draghi ifjor var det som skulle til for at mange åpnet sine lommebøker og strømmet til aksjemarkedet. Takket være denne ble den fire år lange flukten fra aksjefond endelig reversert.

Hittil i 2013 har investorer tegnet andeler for over $160 milliarder i amerikanske aksjefond og indeks-ETF’er.

I realiteten er det ingen put opsjon (salgsopsjon) markedsaktørene har fått, ettersom man ikke kan få noen glede av den dersom man ikke har kjøpt verdipapirer. Hvis det var en ren put opsjon ville man kunne latt være å kjøpe verdipapirer og tjene penger på et markedsfall dersom dette inntraff.

Eier du verdipapirer og sentralbankene gir deg en opsjon som beskytter deg mot tap, har du i realiteten fått en syntetisk call opsjon (kjøpsopsjon). Oppsiden får du, nedsiden dekker sentralbankene.

Tror du i likhet med mange andre på dette, kan både din egen- og andres tro enkelt falsifiseres/testes. Lignende opsjoner betales det nemlig villig vekk for på verdens børser.

Har du tillit til at sentralbankene virkelig har gitt deg en risikofri måte å tjene penger på, kan du samtidig selge børsnoterte opsjoner og putte differansen (opsjonspremien) i lommen. Noen betaler deg tross alt for noe som det påstås at du får gratis.

Ser vi på opsjoner på den europeiske aksjeindeksen, Eurostoxx 50 (består av de 50 største europeiske selskapene), kan man utstede en At-The-Money kjøpsopsjon med forfall i desember for 5% av indeksverdien.

Stemmer hypotesen om at sentralbankene har gitt deg en gratis forsikring mot å tape penger og forutsatt at du eier de underliggende aksjene, låser du inn en umiddelbar gevinst på 5%.

Har du klokketro på dette vil du bli både forvirret og glad over å oppdage at en tilsvarende salgsopsjon handles til 6%.

Utsteder du både kjøps- og salgsopsjonen mottar du hele 11% i opsjonspremie, angivelig uten risiko.

Er du skikkelig smart, kan du samtidig teste meglerhuset som har anbefalt deg å kjøpe aksjer på grunn av «Draghi-put’en» og be dem finansiere hele pakken for deg. Hvis de virkelig mener at det er null risiko bør du både kunne få enorm giring og samtidig slippe å stille noen tilleggssikkerhet for en slik «arbitrasje». Ber de om sikkerhet gir du dem bare telefonnummeret til ECB-sjef Mario Draghi.

La oss sjekke hvem som virkelig tror på dette.

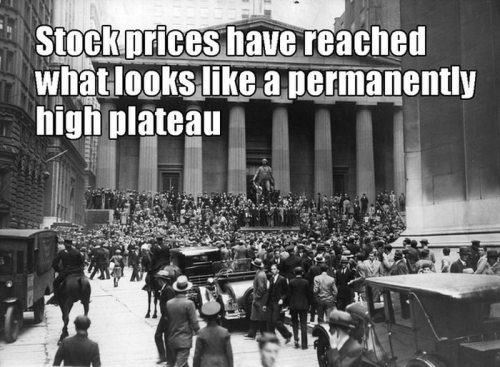

Ovennevnte bilde med tekst er hentet fra en amerikansk avis datert umiddelbart før krakket i 1929. Sitatet stammer fra Irwin Fischer som av herrene James Tobin (opphavet til Tobin-skatten) og Milton Friedman beskrev som «the greatest economist the United States has ever produced».