Det mentale stresset fallskjermhoppere utsettes for når de oppdager at fallskjermen enten ikke åpner eller har en feilfunksjon, er betydelig.

Det er i så måte mye lettere å vite hva man skal gjøre om hovedskjermen ikke åpner i det hele tatt, enn om den åpner delvis.

I første tilfellet vet man at dersom man treffer bakken i en hastighet av rundt 200 km/t, vil det begrense fremtidsutsiktene drastisk og at for å unngå dette må man løse ut reserveskjermen. En enkel beslutning.

I det andre tilfellet henger man under «noe», ser at det ikke ligner en normal utseende fallskjerm og kan da begynne å lure på om den enten vil «rette seg selv ut» eller om den bremser farten nok til at det vil være trygt å lande med den allikevel.

Utfordringen ligger i at man har begrenset tid til denne livsviktige beslutningsprosessen som følge av at gjenforeningen med Moder Jord ventes inntreffe mellom 15 og 30 sekunder.

Ved en feilfunksjon eksploderer produksjonen av stresshormoner i kroppen og vissheten om at vi nå er i livsfare blir i tillegg en betydelig mental belastning.

Da man på åttitallet gikk over til å la førstegangs fallskjermelever få hoppe med firkantskjermer måtte nødprosedyrene endres. Før den tid var prosedyren ved en feilfunksjon i hovedskjerm rett og slett å raskest mulig trekke reserveskjermen.

Ved overgangen til firkantskjermer måtte man imidlertid frigjøre denne først ved å trekke i ett håndtak og deretter trekke reserveskjermen via et annet håndtak.

Man kunne ikke henge i begge skjermene samtidig ettersom det var da stor fare for at firkantskjermen vil vikle seg inn i reserveskjermen og begge da miste bæreevne.

Firkantskjermer hadde fordelen av at de hadde veldig gode flyegenskaper (de er i realiteten en vinge), mens ulempen var at de hadde flere muligheter for feilfunksjoner. Tvinn på liner kunne bli langt mer alvorlig enn på rundkalotter fordi disse både kunne forhindre skjermen fra å åpne fullstendig, samt gjøre det umulig å styre skjermen.

Etterhvert som man fant nye former for feilfunksjoner og disse igjen måtte takles forskjellig, besluttet man å redusere både tvil og beslutningsprosessen for hvordan feilfunksjoner skulle håndteres.

Elevprosedyren ved feilfunksjon ble redusert fra å forsøke (med svært begrenset erfaring) å definere hvilken type feilfunksjon man hadde og velge den riktige prosedyren for denne, til det vesentlig enklere: «Flyr, flyr ikke».

Flyr ikke skjermen perfekt, trekk håndtaket som kutter vekk hovedskjermen og trekk deretter reserveskjermen.

Denne prosedyreendringen krevde mindre mental kapasitet i en stressende situasjon og har siden spart tusenvis av elever fra bruddskader og det som verre er.

En grundig gjennomgang av fallskjermsportens utfordringer og en lang omvei over til finans senere, er det antagelig nettopp dette lokkeduene (avisene kaller dem «hjørnesteinsinvestorer») nå har gjort når vi leser at de har dumpet sine Flyr-aksjer.

Avstanden til bakken for selskapet Flyr var tilstrekkelig til at man gikk for «flyr ikke» og dumpet selskapet før en «feilfunksjon» kunne ødelegge noe av den gratisgevinsten man hadde fått for å være lokkedue.

Fra toppkursen for åtte dager siden og til idag har 25% av verdien av selskapet blitt borte, så det kan sikkert hevdes at den forenklede nødprosedyren har noe for seg i finans også.

Vi føler at mye har skjedd i finansmarkedene siden vi startet podcasten Tid er penger. Einar Aas’ fall fra konge til fallitt i kraftmarkedet, Volmageddon, Teslas kursoppgang fra $40 til $900, Bitcoin boom, bust & boom, Covid pandemien etc etc.

Alle disse sakene til tross, er det én sak som slår alle når det gjelder tilbakemeldinger etter publisering, nemlig GameStop aksjen og følgefeil av denne saken.

Det er tindrende klart at mange nordmenn har kjøpt denne aksjen på høye kurser, det er også like klart at mange har kjøpt call (kjøps) opsjoner på aksjen og noen har gjort begge deler.

Det er den midterste gruppen de aller fleste henvendelsene kommer fra. Mange av disse kan ikke forstå verdifallet opsjonene deres har hatt, spesielt sett i forhold til fallet i aksjekursen (hvor kjøpsopsjonene har falt prosentvis vesentlig mer).

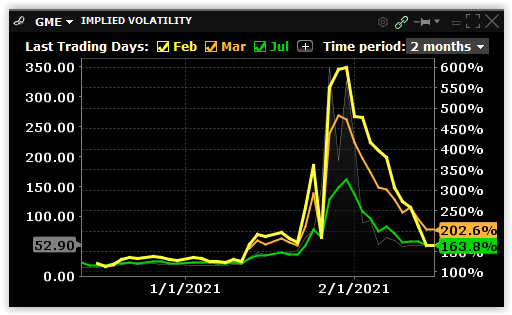

Årsaken til dette er at prisingen av opsjoner er avhengig av flere faktorer enn kursen på den underliggende aksje alene. I dette tilfellet har implisitt volatilitet påvirket kursen nesten like mye som bevegelsen til den underliggende aksjen (GameStop).

Implisitt volatilitet viser forventninger til hvor mye denne aksjen kan svinge og er derfor en viktig faktor i beregningen av opsjonspriser.

I utgangspunktet var GameStop ansett som en illikvid aksje som kunne svinge mye, så allerede i desember handlet opsjonene med en implisitt volatilitet på rundt 115% (2/3 sannsynlighet for svingninger innen 115% i løpet av et år – begrenset selvfølgelig til null på nedsiden).

Da kursen begynte å stige voldsomt i januar, justerte opsjonsutstedere prisene sine (den implisitte volatiliteten) høyere. Dette ble både gjort fordi aksjen nå svingte mer, men også fordi etterspørselen økte dramatisk til tross for mye høyere priser.

Market makere i opsjoner tar nemlig hensyn til to typer av tilbud og etterspørsel. Den ene er etterspørsel etter delta (endringer i aksjekursen), den andre er etterspørsel etter vega (implisitt volatilitet).

En market maker kan initielt sikre seg mot endringer i delta ved å kjøpe eller selge det antallet aksjer som opsjonene de har solgt tilsvarer.

Merker man at etterspørselen etter opsjoner fortsetter å øke til tross for en oppjustering av volatiliteten (opsjonsprisen), betyr dette at det fortsatt er høyere etterspørsel enn tilbud (markedet forventer enda høyere svingninger). Market makere vil da øke den implisitte volatiliteten ytterligere, noe som betyr at opsjonene prises høyere selvom aksjen ikke har rørt seg.

For ordens skyld, market makeres oppgave er å finne et nivå hvor tilbud og etterspørsel balanserer. Dette har alltid vært deres rolle. Når etterspørselen øker og øker, gjør prisene det samme – på samme måte som vi ser i økonomien generelt.

Det er med andre ord ikke et ondsinnet komplott mot den lille mann, som et antall amatører innen finans har påstått.

Etterspørselen fra småsparere som kastet seg på toget var så voldsom at den implisitte volatiliteten ble mer enn tredoblet bare i perioden 26 – 29. januar. Dette var tidsperioden hvor hysteriet rundt selskapet var på sitt høyeste.

Fra desember til slutten av januar seksdoblet den implisitte volatiliteten i GameStop opsjonene seg. På de første 24 handelsdagene i januar steg børsverdien av GameStop fra $1.2 milliarder til $35 milliarder. (Selskapet er idag verdt mindre enn 1/10 av dette.)

I likhet med dot.com-boomen rundt tusenårsskiftet, ble det brått slutt da man ikke lenger kunne overbevise nye kjøpere om å drive galskapen videre.

Etterspørselen etter både aksjer og opsjoner stanset brått og ble nesten like raskt erstattet av tilbud. En del eiere av både aksjer og kjøpsopsjoner forstod hva som ville skje og ville ut.

En overvekt av selgere av aksjer viste at man nå mistet troen på videre oppgang i aksjen, noe som igjen betød at utfallsrommet til aksjen (som er det volatiliteten er ment til å gjenspeile), per definisjon var blitt redusert.

Følgelig har man opplevd at opsjonsvolatiliteten nå har falt til 1/3 av hva den var under euforien. Dette alene betyr et voldsomt verdifall for de som hadde kjøpt høyt prisede kjøpsopsjoner. Det har heller ikke hjulpet at tiden man har igjen før opsjonene forfaller er blitt mindre.

Jo kortere tid man har igjen, desto mindre tid har kursen på å nå de euforiske nivåene man var blitt forespeilet. Opsjonen faller kraftig i verdi jo nærmere man kommer forfall av denne grunn også.

Chartet viser utviklingen i implisitt i GameStop opsjoner.

Disse faktorene har resultert i et hav av amatørinvestorer med store tap – og som i likhet med hardnakkede Trump-tilhengere er overbevist om at de er blitt snytt for noe som var «deres».

Ingen nødvendig annen sammenligning mellom disse to grupperingene enn at de i utgangspunktet ikke var særlig kunnskapsrike om det de begikk seg inn på, for deretter å velge å overse fakta.

Dette har igjen oppildnet debatten om det finnes godt nok vern for investorer i dagens marked. Mange argumenterer med at det ikke settes begrensninger for hvem som får lov til å spille bort pengene sine på Lotto og andre statsorganiserte spill, så hvorfor skal dette være forbudt i finans?

Dette er riktig, men en viktig forskjell er i så fall at man ikke tilbyr lånefinansiering av slike spill (uten at det har forhindret spilleavhengige fra å tape gård og grunn).

Uansett, lånefinansiering av risikofylte investeringer er absolutt noe søkelyset bør være på. Dette egner seg opplagt ikke for alle, eller for alle type av investeringer.

Videre bør man sikre at bruker virkelig besitter de nødvendige kunnskaper når man velger å gå over fra en investering som har én dimensjon (kursutviklingen) til investeringer som inneholder flere slik som opsjoner gjør. De fleste har mer enn nok med å håndtere én dimensjon, nemlig kursutviklingen.

Argumentet for å benytte opsjoner var at man da ikke kunne tape mer enn innsatsen. Noe som er riktig, men det samme gjelder for aksjer så lenge du ikke belåner disse. Utfordringen med aksjer var her at noen meglerforetak hadde belåning som «default» når man åpnet konto hos dem. Av den grunn var det mange som ble ledet over i opsjoner.

Støvet har enda ikke lagt seg i GameStop, men det vi vet er at over $100 milliarder har byttet eiere i løpet av noen få uker. Dette har vel og merke skjedd uten at det har skjedd noen verdiskapning for selskapet overhode. Økonomien i selskapet GameStop er den samme som den var før spetakkelet begynte. Selskapet er ikke blitt tilført én eneste dollar på denne reisen.

Noen investorer er blitt rike og noen er blitt fattige. Et fåtall har gått av gårde med de store gevinstene. Antallet tapere er langt større.

For finansmarkedene generelt er dette bare støy. Markedet trenger ikke ytterligere risiko og sårbarhet nå. Det vil i så fall komme på toppen av historisk høy pengetrykking, lav vekst, høy selskapsgjeld, lav kontantandel i verdipapirfondene, høye verdsettelser, økende forskjeller mellom fattig og rik, høy belåning av aksjeporteføljer og investeringer konsentrert i selskaper det finnes et håp om skal bli lønnsomme en eller annen gang i fremtiden.

Litt ro og edruelighet i rekkene nå hadde vært bra.

Einsteins relativitetsteori om at hastigheten på tiden ikke er lik, avhengig av hvor du befinner deg, er ikke lenger gjenstand for debatt. Den er for lengst bevist.

Tiden går fortere jo lenger du befinner deg fra gravitasjonens sentrum. Det sagt, er det sannsynlig at det er påkjenningen og ikke relativitetsteorien som gjør at de som nettopp har kommet ned fra Mount Everest ser eldre ut enn da de påbegynte klatringen.

Tiden jeg sikter til i dette innlegget er mer skapt av utvikling enn høydemeter. Finansiell og teknologisk utvikling.

Går vi i underkant av 22 år tilbake, til perioden hvor dot.com tok av for alvor, varte denne oppgangen ca. 18 måneder. Fra toppen i slutten av mars 2000 og til bunnen 2002, tok det 30 måneder. Hele rundturen tok med andre ord 4 år.

Ved årtusenskiftet ble både oppgangen og den etterfølgende nedgangen oppfattet som brutal. Nasdaq indeksen falt 84% fra topp til bunn.

Fast forward til det vi har sett denne uken (så langt): GameStop, et selskap som har butikker som tilbyr videospill, starter mandag med en kurs på $87.8. Etter en oppgang på over 50% den dagen, faller kursen 56% fra toppen (-30.3% fra åpningen) før den ender $77.255, -12% på dagen.

Litt av en rundreise syntes nok mange, men dette var bare en smak på hva som ventet. Dagen etter ender kursen på $150 (+94%). Onsdag åpner den på $300.20 (+100%), faller til $249.72, før den gjør en rekke forsøk på å komme over $380 (+52% fra dagsbunnen).

På torsdag virker det som alle har mottatt memo’et. Sosiale plattformer har blitt bombardert med oppfordringer om at småsparere skal bli med på å skvise ut short-selgere.

Fra onsdagens sluttkurs stiger aksjen 39% før en rekke nyheter om handelsrestriksjoner og margin calls sender aksjen ned 77% til $112.25. Herfra rekylerer den opp 176% til $310, før den ender dagen på $193.60 (-44.3% fra dagen før).

Kongresshøringer om hva i all verden som foregår og et finansdepartement som vil se på saken, la en viss demper på utviklingen.

Disse bekymringene ble imidlertid blåst bort da nyheten om at den mest populære megleren for småsparere, Robinhood (hvor det vesentligste av denne aktiviteten stammer fra), hadde klart å hente inn $1 milliard i ny egenkapital over natten.

Da førbørshandelen åpnet i morges (europeisk tid) var frykten for at festen var over borte. GameStop åpnet opp 103% og har så langt vært så høyt som 121% over gårsdagens sluttkurs.

Innen fredagen var omme hadde kursen vært så høyt som $413.98 og så lav som $250, før den sluttet på $307.83 (+59%). Kursfallet fra topp til bunn på dagen var på 39.6%. Overlevde man torsdagen, var dette som kun som mindre turbulens å regne.

Beviset for at teknologi har hatt massiv fremgang de siste årene, vil være overlevelsesprosenten av pacemakere (og de som har dem til låns) etter denne ukes belastninger.

I mellomtiden kan vi glede oss over at denne dot-com boblen ikke tok 4 år som sist, men 4 dager.

Einstein hadde jaggu rett da han påstod at hastigheten på tiden ikke var uniform.

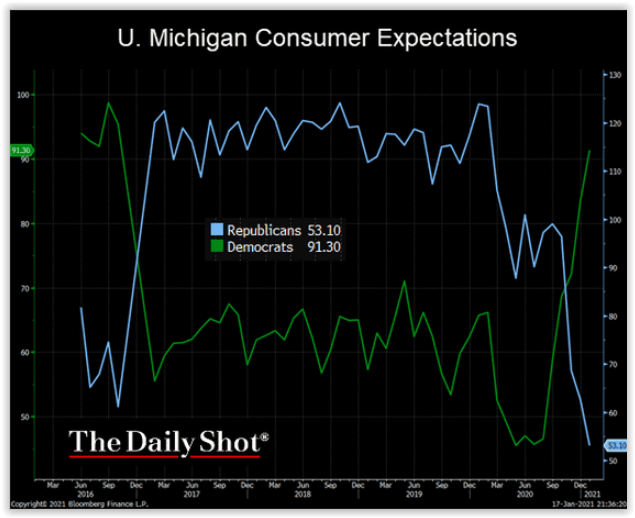

Det er vanskelig å uttrykke splittelsen i den amerikanske befolkningen bedre enn denne undersøkelsen. Chartet viser forbrukernes forventning til økonomien fremover, fordelt på partitilhørighet.

Forankret i at dataene samles inn av University of Michigan (staten hvor det nå er blitt «normalt» å rusle rundt i gatene ikledd skuddsikre vester og med tohånds automatvåpen i hendene), kunne man fristes til å tro at gapet i forventninger er lokalt forankret. Dataene indeksen er beregnet på er, for ordens skyld, innhentet nasjonalt.

For noen har pandemien betydd tap av virksomhet, inntekt, arbeidsplass, sykdom og død. Andre har kommet bedre ut av det.

2020 ble et rekordår for honorarinntekter til meglerhusene. Per utgangen av november var honorarer fra tilrettelegging av obligasjonslån og aksjeemisjoner for bedrifter desperate etter penger, kommet opp i $125 milliarder (1065 milliarder norske kroner) globalt.

Wall Streets fem største meglerhus stakk, ifølge Financial Times, alene av med $37 milliarder av denne potten.

Sikkert en kjærkommen kompensasjon for deres andel av totalt $195 milliarder i bøter som de samme meglerhusene har måtte betale for lovbrudd begått i løpet av de siste 20 årene.

Chartet fra Infront viser XBD (indeksen over aksjekurs-utviklingen i amerikanske meglerhus) og S&P 500 indeksen.

Etter at den amerikanske sentralbanken i slutten av september konkluderte med at de ikke så noe ureglementert i måten hedgefond hadde opptrådd i markedet for amerikanske statsobligasjoner under Corona-krisen, har the Financial Stability Board (FSB) nylig fremlagt en rapport med motsatt syn.

Sistnevnte kommer betimelig før G20 møtet til helgen og tar opp spørsmålet om det skal være sentralbankens rolle å redde aktører som har tatt for høy risiko.

Dette er et særs viktig spørsmål ettersom det i realiteten er nettopp hva verdens største sentralbanker åpent har drevet med på koordinert basis i over 10 år og da spesielt i verdens aksjemarkeder.

Det noe spesielle med FSBs spørsmålsstilling er at de begrenser den til sannsynligvis den delen av markedet som er mest likvid (handelen med amerikanske statsobligasjoner og deres underliggende derivater), i tillegg til at disse også anses for å ha minst risiko blant alle aktivaklasser.

Med basis nettopp i at vi her snakker om lav kredittrisiko, høy likviditet, samt enkel tilgang på billig finansiering nettopp som følge av tiltak fra sentralbanken, er dette markedet veldig attraktivt for arbitrasje og samtidig meget enkelt å belåne.

Arbitrasje er hvor man utnytter midlertidig feilprising mellom beslektede produkter. I dette tilfellet mellom amerikanske statsobligasjoner og terminkontraktene på disse.

Terminkontrakter (futures) er ikke annet enn utsatt oppgjør, i dette tilfellet av amerikanske statsobligasjoner. Disse terminkontraktene handles på børs og har kvartalsvise forfall.

Dersom den implisitte renten fra prisen på en slik terminkontrakt er høyere enn kostnaden (renten) man kan låne til, kan man låne penger til å kjøpe statsobligasjonen og samtidig selge denne via en terminkontrakt og gjennom det låse inn en «risikofri» gevinst.

Denne type arbitrasjehandel gjøres kontinuerlig og bidrar til at statsobligasjonene og terminkontraktene på disse ikke beveger seg langt fra hverandre.

Banker har drevet med dette i alle år, men det var først i 1995 hvor de fikk alvorlig konkurranse. Den gang var det av hedgefondet Long Term Capital Management (LTCM), som takket være sine to Nobelprisvinnere, hadde modeller som var bedre til å finne slike muligheter enn de bankene benyttet.

Siden LTCM måtte handle gjennom bankene for å få utført sine handler, kopierte bankene handlene til LTCM (tyveri av LTCMs intellektuelle rettigheter). Gjennom dette økte bankene sine inntekter.

Da gjeldskrisen traff Russland i 1998 førte dette til stor internasjonal uro i pengemarkedene, tilgangen på penger sank og rentekostnadene steg dramatisk. Siden både LTCM og storbankene satt med de samme posisjonene sørget sistnevnte for å prioritere seg selv når de måtte selge. Følgende av dette var at markedet og LTCM imploderte.

22 år senere hadde myndighetene i USA og Federal Reserve lagt et enda bedre grunnlag for denne type handler gjennom løfter om lave renter og ubegrenset pengetrykking for å holde finansmarkedene oppe.

I likhet med aksjemarkedet, vil også statsobligasjonsinvestorer (pensjonskasser, verdipapirfond, hedgefond etc etc) ta vesentlig høyere risiko enn normalt når de vet at sentralbankene står klare til å redde dem.

Det Federal Reserve ikke hadde tenkt på var at andre sentralbanker kunne komme til å dumpe amerikanske statsobligasjoner. Dette til tross for at andre lands sentralbanker er blant de største eierne av amerikanske statsobligasjoner.

Takket være at bankene i kjølvannet av finanskrisen har måtte redusere sin risikotaking dramatisk, var ikke markedet i stand til å ta imot dette salgspresset. De elektroniske (HFT) market makerne man da sitter igjen med, flytter vekk kursene sine på mikrosekunder når de forstår at det finnes store selgere i markedet. Dette er tross alt foretak som er avhengige av å overføre sin risiko til andre umiddelbart.

Alt dette var på forhånd kjent for myndighetene, Federal Reserve og the Financial Stability Board. Om de selv ikke forstod dette, hadde et antall akademikere og markedsaktører (herunder hedgefond) advart dem om denne sårbarheten i årevis.

Salgspresset fra sentralbankene kunne ikke absorberes av markedet med den følge at svingningene og bid/offer-spreadene (avstanden mellom kjøper- og selgerkurs) ble langt større enn normalt.

Mangelen på likviditet og det voldsomme behovet for kortsiktig finansiering økte samtidig lånekostnadene dramatisk for alle som ikke hadde langsiktig finansiering.

For hedgefond og andre som hadde finansiert sine arbitrasjer på denne måten, betydde dette at posisjonene deres gikk med tap og i likhet med LTCM i 1998, var det ingen av de långivende bankene som brydde seg om at det tross alt var den amerikanske stat som stod som kreditor.

Hedgefondene som ikke kunne stille med mer sikkerhet ble tvunget til å selge i et marked hvor det allerede var for få kjøpere. Bid/offer-spreadene viet seg ytterligere ut og svingningen økte enda mer.

En helt naturlig markedsutvikling når det finnes mange selgere og få kjøpere.

Tilslutt gjorde Federal Reserve det eneste riktige (det var tross alt deres gjeld det her var snakk om og i deres interesse at markedet beholdt tilliten til den) og kjøpte seg inn i risikofrie arbitrasjer på svært lønnsomme nivåer. Dette var tross alt gratis inntekter for den amerikanske stat, i tillegg til å være i samfunnets interesse.

Både årsaken bak utviklingen og tiltak som det var naturlig av Federal Reserve å gjøre (siden det var null risiko og svært lønnsomt) ser imidlertid FSB helt bort ifra. Den konkluderer i stedet med at det var et dysfunksjonelt marked som kunne ha resultert i en finanskrise dersom Federal Reserve ikke hadde grepet inn.

FSB bryr seg heller ikke om dataene som viser at det var sentralbanker som initielt skapte ubalansen i markedet. Ei heller at det er en kombinasjon av myndigheters regulatoriske endringer sammen med politiske tiltak som er skyld i nær ubegrenset risikotaking på samfunnets regning. Det er tross alt dette som danner grunnlag for en slik utvikling.

Da passer det langt bedre å skyve skylden over på hedgefond, slik man gjorde etter den europeiske gjeldskrisen, finanskrisen og alle de andre eksemplene vi har hvor de regulatoriske og andre myndigheter har sovet i timen og ikke fått med seg hva som var i ferd med å skje.

Når man nekter å ta tak i det virkelige problemet blir heller ikke denne rapporten annet enn nok et spill for det politiske galleriet.

Til tross for de hittil uovervinnelige resultatene til hedgefondet Renaissance Medallion, er det fortsatt mye skepsis mot matematikeres evner til å predikere finansiell kursutvikling.

Den italienske matematikeren, Leonardo da Pisa Fibonacci, oppdaget imidlertid noen forholdstall som han mente kunne forklare det meste innen vårt univers. Disse har senere vært anvendt til å beregne alt fra kødannelse på motorveier til avstanden mellom himmellegemer.

Finansinteresserte oppdaget at Fibonaccis forholdstall, 0.618 og 0.382 (1-0.618) var typisk lengden på korreksjoner i forhold til forutgående bevegelse.

Er markedet i en pågående trend, er ofte størrelsen på neste bølge på 1.382 eller 1.618 fra bunnen av forrige korreksjon (dette veldig enkelt forklart).

Idag inkluderes Fibonacci-analyser på de fleste finansielle informasjonssystemer.

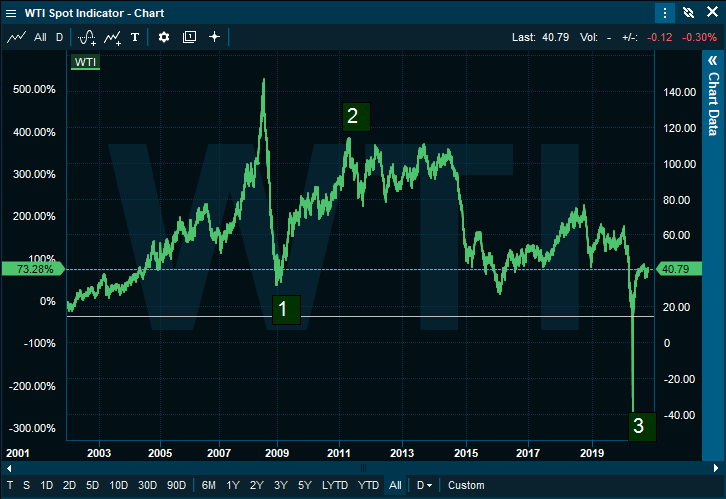

Ser men på nedenstående chart av den amerikanske oljeprisen, er kursfallet på bølge nummer 1 (etter trendskiftet i 2008) på ca. $109. En perfekt bølge 2 korreksjon på 0.618 (av den foregående bevegelse) ville ha angitt $100 som mål (den toppet på $112).

Herfra blir det imidlertid mer interessant. Bølge 1 på $109 multipliseres så med 1.382=150.64, som deretter skal trekkes fra toppen på bølge 2 (112-150.64). Dette angir (på dette tidspunktet) et totalt utenkelig og meningsløst mål på -$38.64 for neste bølge.

I april i år falt den amerikanske oljeprisen -$37.63. En feilmargin på $1 må man kunne tilgi en matematiker som levde rundt 1200-tallet.

Ingen skal hevde at det ikke går an å bli rik på aksjer i rekordfart.

Dagens utvikling i flyselskapet SAS er et slikt tilfelle. Takket være at noen aktører på Oslo Børs ikke hadde fulgt med i timen og notert seg at SAS gikk ex-tegningsretter idag, styrtet de inn i markedet og trodde flyselskapet var på billigsalg.

Den elleville etterspørselen må samtidig ha trigget noen momentum-algoritmer (som kjøper og selger kun fordi den registrerer at andre gjør det) og før man kunne si «her må noe være galt», hadde kursen steget over 200%.

Kjøperne brydde seg døyten om at SAS-aksjen ved Stockholmsbørsen (som er hovedmarkedet for denne aksjen) viste en vesentlig mindre entusiastisk utvikling.

Et omsetningsvolum på kr. 3.2 millioner var i stand til å økt verdien på flyselskapet fra ca. 8-9 milliarder til over 20 milliarder kroner.

Et bedre eksempel på «tail wagging the dog» må man lete lenge etter.

Chartet fra Infront viser to dager med utvikling på SAS-aksjen ved Oslo Børs og Stockholmsbørsen.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no