Tittelen, hentet fra Hamlet, er riktignok noe fritt omskrevet, men allikevel relevant. Verden skal bort fra fossilt brennstoff og i stedet benytte miljøvennlig energi og fornybare produkter.

Skal vi tro overskriftene skal én kapitalforvalter alene hente inn svimlende 1000 milliarder kroner til denne type investeringer.

Godt for miljøet og godt for lommeboka.

Investeringer i fornybar-sektoren var fantastisk i 2019 og 2020 hvor selskapene som kom på børs lot noe av fremtidige verdier være igjen til de nye aksjonærene. Verre ble det i 2021 hvor en sentralbankdrevet spekulasjonsbølge virkelig tok tak og oppmuntret til adferdsendring.

Gründerne, rådgiverne og meglerhusene ble grådigere, kvaliteten på selskapene lavere og inntjening ble skjøvet lenger ut i tid. Følgene av dette var at nye aksjonærer ble sett på som en dumpingplass, fremfor nye partnere i en solid virksomhet for fremtiden.

Det minnet til forveksling om jappe-tiden og dot.com-boblen. Man opplevde det verste av asymetriske incentivordninger og de godtroende ble sittende igjen med regningen.

Slik burde det ikke være, men slik er det fortsatt i finans. Ingen av de hundrevis av nye reglene eller regelendringene som har blitt vedtatt etter finanskrisen har endret på dette.

Men, fornybart er fremtiden og enorme beløp må og skal investeres i sektoren.

Følgende av at investorer og fondsforvaltere det siste året har brent seg på mange nye selskaper innen denne sektoren, vil være at det stilles høyere krav til selskapene og analysene av disse. Som en erfaren megler nylig uttalte: «Funksjonen til analytikere i banker og meglerhus er blitt til å være en støttefunksjon og reklamebyrå for corporate avdelingene. Det er i sistnevnte inntektene ligger».

Man forstår hvorfor ting blir som de blir.

Nå står vi med en utbombet fornybarsektor som i 2021 fikk møtte grådighet og politisk motstand. Siste var først og fremst i California (som har en økonomi på størrelse med India), hvor man vil redusere subsidiene til solcellepaneler og øke avgifter, samt tvinge de som har solceller til å anskaffe seg lagringskapasitet (batterier), slik at man kan sende ubenyttet kraft tilbake til nettet. Kostbart på kort sikt, men bra på lang sikt ettersom man blir betalt for kraften.

Det har i tillegg til dette vært en del politisk usikkerhet etter at en senator på demokratenes side plutselig snudde og ikke lenger ville støtte det fremlagte programmet som skulle gi økonomisk støtte til stater som i utgangspunktet ikke har incentiver og de samme forholdene som eksempelvis California. På global basis ble det heller ikke ansett som positivt at COP26 ikke var i stand til å beskrive hvordan man skulle oppnå klimamålene i 2050.

Pågående energikrise i Europa er også en motvirkende kraft. Dette gjenspeiles i at spreaden mellom prisene på gass, kull, og elektrisitet, på den ene siden og fornybar energi på den andre, har divergert voldsomt i favør av de førstnevnte.

Kort sagt, fornybar sektoren har fått mye motvind (utilsiktet morsomhet) i 2021. Men, så fremt politikerne besinner seg fra å fjerne incentiver fra sektoren, er den idag bedre rustet enn noengang.

Banker og meglerhus får ikke lenger solgt høyt prisede selskaper, short på inntjening og long på fagre løfter til investorene. Inntjeningen til selskapene må sannsynliggjøres.

Selskaper innenfor de fornybare områdene, som har inntjening og holder sine løfter er mangelvare. Etterspørselen etter disse vil derfor bli stor fra alle typer fond og seriøse investorer.

Det er positivt. Buy low, sell high er det mest brukte rådet innen finans. Low kan bli lavere, men i det minste kan man nå vite at man ikke kjøpte på topp, slik mange gjorde for et år siden.

Verdt en tanke og verdt å følge med på.

Chartet fra Infront viser fondet Storebrand Fornybar Energi (som et eksempel på utviklingen innen fornybar energi) og utviklingen til dette fondet relativt til et børsnotert fond (ETF) som heter XLE og inneholder olje- og gasselskaper.

Postet i kategorien Uncategorized | Kommentarer er skrudd av for Fornybar eller ikke fornybar, det er spørsmålet

I forbindelse med den internasjonale pengetrykkingen går debatten varm mellom hvilke aktiva som er best egnet som beskyttelse mot utvanning av formuesverdier.

Kravet mange setter er aktiva som ikke lett kan økes i mengde. I denne forbindelse er det ofte gull og Bitcoin som nevnes.

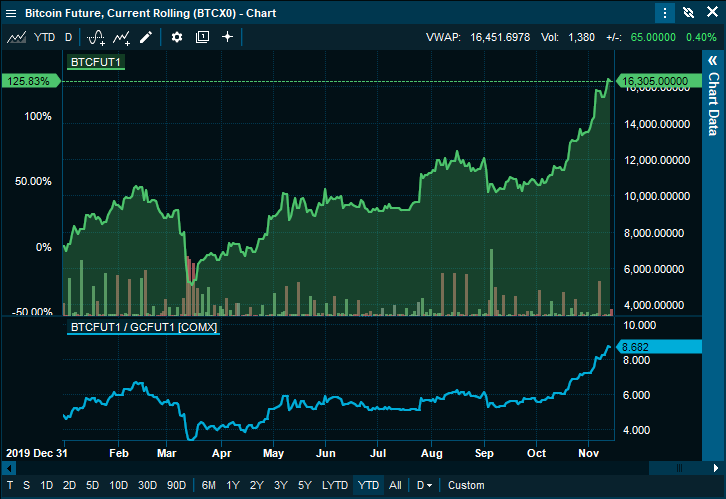

Det kan derfor være interessant å se hvordan disse to har håndtert finansmarkedene generelt, og pengetrykkingen spesielt i år.

Chartet fra Infront viser utviklingen i Bitcoin øverst og Bitcoin relativ til gull nederst. En stigende kurve viser at Bitcoin har gitt høyere avkastning enn gull så langt i år (120% versus 24%).

Men avkastning er ikke alt. Risiko bør også tas med. Bitcoin har så langt hatt vesentlig høyere svingninger enn gull.

Justerer man for dette, er imidlertid Bitcoin fortsatt klart ledende i år med en Sharpe Ratio (måleenhet for risikojustert avkastning) på 1.82. Gull har et tilsvarende måltall på 1.24. Begge på alle måter vesentlig bedre enn noe aksjemarked.

Den kommende emisjonen i Norwegian vil sannsynligvis skape muligheter for innovative markedsaktører som innehar regneferdigheter.

Norwegian-aksjen har allerede gått ex tegningsretter og handler i skrivende stund på kurs 57. Med en emisjonskurs på 33, gir dette tegningsrettene en egenverdi på kr. 24.

Tegningsrettene vil omsettes på Oslo Børs fra og med idag til og med 6. mars.

Tegningsretter er ikke annet enn kjøpsopsjoner. I dette tilfellet er de «deep in the money», ettersom kursen på Norwegian-aksjen er langt høyere enn tegningskursen.

Allikevel er tegningsretten en opsjon som, under normale omstendigheter, også burde ha elementer som volatilitet (ingen kan si at Norwegian-aksjen ikke har svingt i det siste) samt et renteelement (fordelen av kun å legge ut 24 kroner versus 57 kroner frem til betaling av de nye aksjene finner sted).

Den annualiserte volatiliteten på Norwegian-aksjen (målt rullerende over 21 dager) er nå på 119%, så noe effekt skulle volatilitet ha hatt på prisingen av tegningsretten.

Realiteten blir høyst sannsynlig en annen. Det har allerede Kjos og Kise vist ved å forhåndsselge et stort antall av sine tegningsretter med en betydelig rabatt i forhold til egenverdien.

Det kan også tenkes at en del av Norwegian-aksjonærene ikke ønsker å kjøpe flere aksjer og derav vil selge sine tegningsretter.

Et ytterligere element som kan virke inn på prisingen av tegningsrettene, er at det knapt finnes Norwegian-aksjer man kan få lånt til shortsalg.

I et fungerende marked vil nemlig arbitrageurer være rede til å kjøpe tegningsrettene og shortselge Norwegian-aksjen så snart tegningsrettene gjør det mulig å låse inn en risikofri gevinst.

Hvis vi for enkelhets skyld sier at vi handler uten transaksjonskostnader, vil en mulighet oppstå dersom man kan kjøpe tegningsretter for kurs 23 samtidig som man kan selge aksjen for kurs 57.

Regnestykket blir da tegningsrettene (23) + tegningskursen (33) – kursen man shortet aksjen til (57). Her ender man opp med en risikofri gevinst på 1 krone per aksje.

Dette er nøyaktig som om man kjøpte aksjen på 56 og solgte den på 57 samtidig.

Gjør man dette med nok aksjer blir det fort penger av det. Jo større differanse, desto større gevinst.

Mangel på tilgjengelige aksjer for shortsalg er imidlertid utfordringen.

Det som da blir spennende å se, er om noen av derivatmarkedsaktørene ser muligheten og griper sjansen.

Opsjons-, futures- og i CFD-markedet trenger nemlig ikke å gjenspeile Norwegians aksjekurs på Oslo Børs.

Disse markedene kan prise sine produkter på basis av tilbud og etterspørsel etter derivatene, noe som kan skape en situasjon hvor «the tail wags the dog» – derivatene styrer det underliggende markedet.

Denne muligheten bør være en no-brainer for innovative market makere og kortsiktige tradere.

Man stiller kjøps- og salgskurser på en syntetisk Norwegian-aksje basert på hvor tegningsrettene prises og ikke på basis av hvor Norwegian-aksjen befinner seg.

Den virkelige Norwegian-aksjen på Oslo Børs og den syntetiske Norwegian-aksjen i derivatmarkedene vil neppe avvike voldsomt i kurs særlig lenge.

Årsaken til dette er at eiere av Norwegian-aksjen i så fall vil se at de kan selge sine aksjer og samtidig kjøpe dem tilbake i et annet markedet med gevinst.

Ved å gjøre dette er det de eksisterende aksjonærene som realisere en risikofri gevinst.

Med dagens informasjonssystemer er det lett å lenke kjøps- og salgskurser på Norwegian-aksjen med tilsvarende for tegningsrettene, futures, opsjoner og CFD’er inn i et regneark og lage enkle algoritmer for realtids sammenligning.

Her kan man også legge inn transaksjonskostnader og eventuelle avgifter slik at man ikke er i tvil. Legger man i tillegg inn farge eller lyd når en risikofrigevinst større enn X oppstår, slipper man i tillegg å følge med hele tiden.

Hakket mer avansert vil være å skrive algoritmen i kode og elektronisk knytte denne til en handelsløsning. Fordelen vil være at alt ikke bare skjer automatisk, men man vil samtidig nå frem til matfatet før manuelle tradere.

I utenlandske markeder vil «the usual suspects» blant investeringsbankene allerede ha tenkt på dette og enten laget produkter som kundene kan ta del i og/eller gjøre slike arbitrasjer for egen regning.

I løpet av de neste dagene vil det være mulig å se om norske meglerhus har vært våkne og sett denne muligheten.

Happy hunting!

Postet i kategorien Uncategorized | Kommentarer er skrudd av for Muligheter i Norwegian

Hva får vi når myndighetene setter i gang en massiv pengetrykking og benytter disse midlene til å kjøpe verdipapirer, samtidig som de senker rentene og gjennom regulering forhindrer de fleste fra å investere i andre ting enn aksjer?

Det opplagte svaret er en oppgang i aksjemarkedene.

En oppgang i aksjemarkedet var imidlertid kun et biprodukt og ikke den virkelige målsetningen. Målet var økonomisk vekst.

Rentesenkingen sammen med regulatoriske tiltak skulle sørge for at de med oppsparte midler ikke hadde noe annet alternativ enn å putte pengene sine inn i aksjemarkedet.

Bedriftene skulle deretter benytte denne overveldende tilførselen av billige penger til å investere og gjennom det få økonomien i gang. Økt inntjening betyr større overskudd og dermed høyere skatteinntekter for samfunnet.

Sentralbankene skulle i tillegg våke over aksjemarkedene og reagere umiddelbart med tiltak dersom kursene vaklet. På denne måten skapte man en illusjon om trygghet. Penger kunne ikke lenger tapes.

Det hele var ment som et kortsiktig tiltak for å tildels få den globale økonomien på fote etter finanskrisen og tildels dekke over feilslått politikk som førte til krisen.

Sistnevnte virket etter intensjonen, for ingen av de ansvarlige har måtte stå til ansvar for krisen. På global basis er vi nå inne i det ellevte året med pengetrykking. Riktignok har USA og EU (endelig) sluttet, men sistnevnte tør ikke be om å få en eneste euro tilbake.

Tvert imot lover ECB å reinvestere pengene når obligasjonene de kjøpte forfaller.

Fasiten så langt viser at den globale veksten ikke bare har vært langt svakere enn man håpet på, men at veksttakten allerede er fallende.

Finansformuer har imidlertid fått full effekt av tiltakene. Mengden av penger og fravær av andre alternativer for investorene, presset aksjekursene og formuesverdiene høyere selvom vekst og overskudd ikke holdt tritt.

Verdsettelsene ble etterhvert så høye at anbefalinger ikke lenger ble gitt på basis av inntjening, men ble forankret i at andre nok ville komme inn å kjøpe på høyere nivåer.

Verdsettelsesmodeller ble forkastet til fordel for momentum. Fysikken beskriver sistnevnte som når en masse har en viss fart så vil den fortsette i samme retning.

Dessverre er det slik at vi befinner oss innenfor atmosfæren, noe som gjør at naturlig friksjon vil stanse et legeme om det ikke tilføres ny energi.

Når myndighetenes økende støttekjøp ikke var nok og i mangel av tilsvarende inntjeningsvekst, ble man helt avhengig av «the bigger fool» for å løfte kursene videre.

Jo større gapet ble mellom verdsettelse og inntjening, desto fler «bigger fools» måtte man finne for å holde festen i gang.

Kvantitative lettelser (QE) og lavrentepolitikk (ZIRP) er dessverre ikke uproblematisk.

I Davos påpekte hedgefondforvalter Ray Dalio (og siste episode av podcasten Tid er Penger) at sosiale forskjeller har økt dramatisk takket være sentralbankenes pengeinnsprøytning. Ifølge Dalio var det de superrike som hadde fått de største fordelene av skattebetalernes penger.

I første omgang virket imidlertid QE og ZIRP etter forutsetningene. Bedrifter som vaklet fikk ben å stå på og de turte igjen både ansette og investere. Riktignok var man klok av skade og ansatte færre enn man tidligere hadde gjort.

Strømmen av penger ga seg imidlertid ikke, noe som gjorde at den generelle optimismen steg.

Banker var riktignok ikke like villige til å låne ut penger, men dette gjorde ikke noe ettersom de samme bankene var mer enn villige til å arrangere obligasjonslån som andre kunne kjøpe.

Honorarene man tok for å tilrettelegge lånene oversteg ofte renteinntektene de ville ha tjent i hele lånets løpetid. Ikke bare det, men dette var helt risikofritt ettersom det var obligasjonskjøperne som nå ble sittende med all risikoen.

For banker som kom skadeskutte ut av finanskrisen var denne endringen som om julekvelden, nyttårsaften, skuddår og Hanukkah inntraff samtidig.

Alle tiltak til tross, strømmen av billige penger har ikke virket helt etter forutsetningen. Penger som er lett tilgjengelig og i tillegg billige bidrar også til å senke investeringsstandarder.

Paradoksalt var det nettopp sistnevnte som ledet til finanskrisen.

Prosjekter med lav sannsynlighet for å lykkes, eller som har marginal inntjening, blir igangsatt kun fordi pengene sitter løst og er billige. Risikoen oppfattes som lav takket være troen på at sentralbankene vil forhindre nedgang.

Det er dessverre rasjonelt å tenke slik etter ti år med indoktrinering. Det er ikke bare bedriftene og investorene som tenker på denne måten, men også mellommannsapparatet.

Alle er plutselig av den oppfatning at egen innsats og inntjening tjener det godes sak.

Et annet poeng er at investorer nå oppfatter at sentralbanker er blitt garantister mot tap. Konsekvensen av dette er at mange ikke lenger mener de har behov for sikringsmuligheter som diversifisering, hedgefond, salgsopsjoner eller sågar noen form for risikokontroll.

Oppfatningen er at sentralbankene (skattebetalerne) i realiteten har gitt spekulantene garanti mot tap – en gratis salgsopsjon.

Sagt på en annen måte, forventes det at skattebetalerne vil stille opp med penger for at bedrifter og spekulanter som tar risiko over evne, ikke taper penger.

Dette kan virke utrolig, men dette er nettopp hva sentralbankene har lært oss de siste ti årene. Vi har blitt så vant til å ignorere risiko at det føltes dramatisk og uforståelig da Oslo Børs endte fjoråret med et kursfall, på mindre enn 2%.

Er oppfatningen den at man reelt sett ikke løper noen risiko og kun har oppside, ja da er det logisk å maksimere denne risikoen for alt det er verdt!

Et klart eksempel på dette ser vi når et norsk aksjefond kan tape en fjerdedel av investorenes penger et år hvor børsen er ned mindre enn 2%.

Finanskrisen skulle ha lært oss å bli mindre sårbare og at høy risiko fører med seg muligheten for store tap. I stedet har den lært oss å putte alle eggene i én kurv og å være skjødesløse med denne.

Det er på høy tid at samfunnet våkner opp til de urimelige, urettferdige og uheldige bivirkningene av disse kostbare tiltakene.

Ser man bort fra faktafeilene, er asymmetri det mest oppsiktsvekkende hos de som skylder på roboter hver gang de taper penger.

Man hører nemlig aldri disse forvalterne, traderne og analytikerne fortelle media hvor takknemlige de er for drahjelpen de har fått av roboter når kursene stiger kraftig.

Asymmetrien til side, kan faktafeilene- eller unnlatelsene være verdt å påpeke. Dette fordi det virker som de angjeldende forvaltere av kunders midler ikke er klar over endringene som har funnet sted. Verken av regulatorisk- eller teknologisk art.

For å finne grunnlaget for førstnevnte, må vi spole tilbake til finanskrisen. Under denne måtte et stort antall banker reddes av skattebetalerne fordi egenkapitalen deres i realiteten var tapt. Dette hadde skjedd som følge av at de hadde belånt kundenes midler, spekulert og tapt.

Dette hadde imidlertid først gått bra i mange år. I perioden hvor markedene var i oppgang ga denne aktiviteten ekstraordinære inntekter til bankene. Dette førte igjen til økt skatt til staten og økte utbytter samt kursoppgang for aksjonærene.

Den største motivasjonen lå nok i at bankenes egne spekulanter (ledelsen og de som utførte handlene) fikk store bonuser.

For disse var det nær sagt risikofritt å spekulere med kundenes- og samfunnets midler. Det verste som kunne skje var at de måtte finne seg en ny jobb i en annen bank hvis det gikk galt.

I 2008 truet imidlertid tapene de påførte bankene det globale finansielle systemet. Det ble derfor besluttet på myndighetsnivå at de skyldige måtte reddes – fortsatt uten at det kostet styrer eller ledelse en eneste krone.

Noen av disse klarte til og med å karre til seg bonuser fra pengene som samfunnet måtte stille opp med for å redde dem.

Andre næringer som utbetaler bonuser har som forutsetning at man har et overskudd å betale ut fra.

Her fantes det ikke noe slikt. Tvert imot ville egenkapitalen og mer være tapt dersom man ble tvunget til å likvidere.

At enkelte myndigheter så det som viktig og riktig å tildele bonuser for å beholde de ansvarlige ved roret, burde ha avkrevd utvidet blodprøve hos de som stod bak beslutningen.

For å balansere det hele utad ble myndighetene nødt til å kreve en endring i regelverket. Systemkritiske banker måtte styrke egenkapitalen og samtidig redusere sin risikotagning. Man skulle ikke lenger ha lov til å spekulere for samfunnets midler.

Det var sistnevnte som nærmest overnatt skulle endre strukturen i finansmarkedene.

Banker som hadde hatt store tradingbøker av aksjer, obligasjoner, valuta, renteinstrumenter og råvarer fikk ikke lenger sitte med posisjoner.

Endringen gikk direkte utover muligheten til å stille kjøper- og selgerkurser (market making) i alle disse aktivaklassene.

Market making hadde til nå bidratt til en stor del av likviditeten i markedene. I tillegg var det slik at banker man hadde et godt kundeforhold til følte en forpliktelse til å stille opp med gode priser når kunder ba om det.

Nå stod markedet igjen med banker som ikke ville stille priser med mindre de samtidig kunne kvitte seg med risikoen til en bedre pris.

Endringen førte derfor raskt til at uavhengige proprietære tradingfirmaer dominerte handelen. De mest fremtredende egenskapene hos disse var at de var long teknologi og short empati.

De hadde ingen relasjoner eller lojalitet til de som ville handle med dem. Følgelig stilte de kun forpliktende kurser for meget små volumer og endret prisene sine i løpet av millisekunder dersom noen forsøkte å gjøre noe større.

De to best kjente eksemplene på hva som kan skje med utelukkende slike aktører som market makere er «The Flash Crash» i mai 2010, hvor den amerikanske aksjeindeksen S&P-500 falt 9.2% i løpet av noen minutter. Styrkelsen av sveitserfranc i januar 2015, hvor sveitserfrancen steg 40% på noen få minutter, er den andre.

Begge deler skjedde fordi market makere ikke lenger hadde noen forpliktelse til å stille opp når det virkelig kreves.

Klagene fra markedet lot ikke vente på seg, men det hele skulle bli verre.

Markedet ble nemlig samtidig truffet av en kommersialiseringsbølge blant aksjebørsene. De skulle alle plutselig gå fra å være institusjoner som viktigste oppgave var å sikre en rettferdig markedsplass, til å bli profittmaksimerende foretak.

Dette medførte umiddelbar og betydelig endring i adferden til børsene. De som handlet mest og gjennom det betalte de største handelsavgiftene (teknologidrevne banker og tradingforetak), var nå de viktigste kundene og ble behandlet deretter.

Noen av verdens største børser bestemte seg for å gi disse fordeler i forhold til alle andre på markedsplassen. Først gjennom at de fikk anledning til å se hvilke ordre som befant seg i ordrebøkene før alle andre, deretter gjennom at de fikk tilgang til å benytte eksklusive ordretyper.

Disse ordretypene ga mulighet til å snike i ordrekøen når dette passet dem. Det hjalp med andre ord ikke å ligge først i ordrboken. Andre kunne i siste øyeblikk snike i køen og ta handelen fra deg.

Det absolutt verste med det hele var at de angjeldende børsene holdt disse fordelene hemmelig for de øvrige markedsaktørene.

Idag, etter voldsom kritikk, er flere av disse fordelene blitt fjernet.

Det er allikevel verdt å merke seg at denne åpenbare forskjellsbehandlingen fikk ingen følger for de som, motivert av egen grådighet, hadde tillatt dette.

Tvert imot gikk det utover varslerne. Minst én ble fengslet, mens andre plutselig var persona non grata i finansmarkedet.

Bunnlinjen er at endring i regelverket har sørget for forskjellsbehandling og bortfall av en gruppe risikotagere (banker) som var viktig for markedet.

Selvsagt skal ikke banker ha anledning til å spekulere med samfunnets midler, men dette kunne ha blitt regulert gjennom egenkapitalkrav som dekket denne risikoen.

(I rettferdighetens navn skylder jeg her å påpeke at en rekke banker ikke lenger var interessert i å drive med denne virksomheten dersom de selv måtte ta risikoen for tap. Dette er ikke tull.)

Samtidig med disse fundamentale endringer i markedspraksis, har det som nevnt, skjedd en teknologisk revolusjon.

Tre faktorer har særlig bidratt til dette: Tilgangen til store datamengder (Big Data), økt prosessorhastighet og økt kommunikasjonshastighet.

Disse tre har endret hverdagen til alle innen finans.

Legger vi til maskinlæring og andre former for kunstig intelligens, vil de fleste raskt forstå at datamaskiner er i stand til å lære seg alt det vi vet om fundamental, teknisk og alle andre former for analyse.

Ikke bare det, men maskinene er i stand til å reagere uendelig mye raskere på signaler disse analyseformene måtte gi, enn det vi som homo sapiens er i stand til.

I tillegg til dette vil maskiner avlese og analysere ordrebøker og gjennom dette kunne regrere våre motiver for å ønske å kjøpe eller selge.

Datamaskiner kan deretter analysere hvorvidt dette er et statistisk smart trekk eller ikke. Dersom konklusjonen er at kjøperne har den høyeste statistiske sannsynligheten for å tjene penger, begynner også maskinene å kjøpe.

Finner den ut det motsatte, begynner den å selge.

Idag benytter nesten alle banker, forvaltere, tradere og meglerhus algoritmer (roboter) i én eller annen form.

Oppsummert burde det være minstekrav til alle som arbeider innenfor finans å forstå betydningen av endringer i regler og teknologi. Spesielt burde dette gjelde de som forvalter andres penger.

For et halvt år siden nevnte vi i episode 28 av podcasten «Tid er Penger«, et nystartet fondsforvaltningsselskap på Vestlandet. Poenget vi gjorde var at den erfarne fondsforvalteren, i forbindelse med lanseringen av sitt fond, gikk ut i media og sa at han hadde ingen tro på bruk av teknologi innen fondsforvaltning. Det han var god til- og ville legge vekt på, var «god gammeldags mavefølelse».

Aksjefondet ble lansert i slutten av mai og har så langt i år tapt 22%.

Forholdet mellom om prisen på platina og gull har en verdi utover å være en illustrativ prisforskjell mellom disse to edelmetallene.

Begge er som nevnt edelmetaller, men har allikevel svært forskjellig anvendelser. Ca. 50% av utvunnet gull går til smykkeindustrien og kun 10% til industrielle formål. Resterende 40% kjøpes av investorer, sentralbanker inkludert.

Kun ca. 20% av platina går til smykkeindustrien, mens resterende 80% går til industrielle formål. Behovet for platina i katalysatorer til biler representerer største delen av denne etterspørselen.

Kombinasjonen av etterspørsel etter tungtransport og privatbiler gjør platina til et barometer for økonomisk aktivitet. Interessen for gull har derimot i år steget voldsomt som en følge av behovet for å beskytte kapital mot fallende aktivapriser.

Disse to formålene, samt at de begge er begrenset med hensyn til forekomst, gjør forholdet mellom disse interessant å følge.

Ratioen (prisen på platina dividert på gullprisen) kan dermed sees på som et uttrykk for balansen mellom troen på vekst på den ene siden og frykt på den andre.

Chartet over viser utviklingen på MSCI-World Stock Index overlagt utviklingen på PGR (Platina Gull Ratio). Av utviklingen kan vi se at PGR ledet aksjer både ut av finanskrisen og inn i den pågående.

Kombinasjonen av behov for en monetær nødhavn og svake økonomiske vekstforventninger har sendt PGR til det laveste nivået vi har registrert på 25 år. Det i seg selv kan være en mulighet for de som tør forsøke å fange en fallende kniv.

Dersom PGR skulle stige til toppen den hadde i 2010, med andre ord etter finanskrisen, ville man få en avkastning på 68%. Skulle PGR derimot gå tilbake til nivået før finanskrisen (det er jo nettopp det alle forventer at aksjer skal gjøre), vil avkastningen på PGR fra nåværende nivåer være på 168%.

Investorer som kun vil forholde seg til aksjer kan alltids følge med å se om PGR vil lede aksjemarkedet denne gangen også.

Samtidig som en avis latterliggjør den globalt anerkjente strategen David Rosenberg for å ha benyttet 110 år med daglige data for å spå fremtiden, hyller gjerne samme avis aksjemeglere på forsiden som gjør det samme basert på foregående dag.

Donald Rumsfeld er kjent av mange grunner, riktignok er få av dem positive når støvet nå har lagt seg. Imidlertid kom han med noen velvalgte ord om det kjente og det ukjente: ”There are known knowns. These are things we know that we know. There are known unknowns. That is to say, there are things that we know we don’t know. But there are also unknown unknowns. There are things we don’t know we don’t know.”

Dette er som en tilfeldig valgt dag i aksjemarkedet. Det vi vet er ikke problemet, men det vi ikke vet at vi ikke vet. Med andre ord de tingene vi aldri har hørt om som plutselige og totalt uventede hendelser. Eksempel på disse er World Trade Center-anslaget.

Finanskrisen var imidlertid ikke en unknown unknown, idet den synlig bygget seg opp over lang tid. Tidspunktet for når den ville sprekke var en unknown, men ikke problemene som førte til den. Man kan ikke påberope seg en unknown unknown når man velger å ignorere faresignalene.

Overvåkning av faresignaler er mye av jobben med forvaltning og investering. Det samme er f.eks bilkjøring. I en bil finnes det en rekke instrumenter som er der for å varsle om forestående fare. Noen av de mest intelligente instrumentene griper faktisk inn dersom føreren velger å overse dem. Slik er det sjelden i finansmarkedene. Inngripen der skjer gjerne etter at en ulykke allerede har skjedd, som f.eks når banken din tvangsselger deg ut av markedet når verdien har falt så langt at pantesikkerheten er truet .

Det er imidlertid en annen forskjell mellom bilkjøring og investering. I sistnevnte dreier i all vesentlig grad informasjonen man får om affirmasjoner. Bekreftelser på at alt er bra gjentas for hver meter og med økende iver. I bilen din får du derimot fred når alt er i orden. En bilfører ville antagelig fort gått lei hvis man for hver mil ble oppfordret til å kjøre fortere fordi veien var tørr, solen skinner og bremsene fortsatt virker.

Finansmarkedets opptatthet av affirmasjoner er antagelig en av årsakene til at få gløtter på instrumentene. I stedet tar man gjerne håndboken frem fra hanskerommet først etter at ulykken er et faktum.

Hadde man i dag hatt et dashbord av objektive instrumenter ville antagelig flere av disse varslet at man nå bør følge litt ekstra med. Mange av driverne bak denne oppgangen har den senere tiden snudd ned. Råvarer har falt 6%, kinesiske aksjer har falt 18%, fraktratene har falt over 40% og kredittspreadene har viet seg noe ut. Ikke noe av dette er oppsiktsvekkende tatt i betraktning forbedringen de har vist hittil i år. De fleste aksjemarkeder har imidlertid fortsatt å stige til tross for denne informasjonen.

Det som kan sies å være oppsiktsvekkende er at det nettopp var disse faktorene som ble fremhevet som begrunnelser for å kjøpe aksjer. Når disse nå oppfører seg annerledes enn mange ønsker utelates denne informasjonen. Det er med andre ord en sterk bias i informasjonen man mottar, noe som selvsagt forringer verdien av nettopp denne. Den blir til mer propaganda enn informasjon. Investoren er dermed overlatt til å skaffe seg sine egne instrumenter som kan følges med på.

The unknown unknowns kan man bare beskytte seg mot ved i utgangspunktet sitte med en robust portefølje. Ingen markedsindikator kunne fortalt deg om World Trade Center-anslaget, mens Madrid og London bombene var mer unknown knowns.

I dagens situasjon er det flere instrumenter som varsler at vi bør følge med og være forberedt på å avpasse farten noe, men så langt heller ikke mer. Advokat Carl Hambro fortalte meg for mange år siden at: ”Kunsten å improvisere er å være forberedt”. Det har vist seg å være et godt råd for mange.

Mens diskusjonen herjer som verst om hvorvidt Oljefondet skal ta så my risiko som en portføljeandel på 60 prosent aksjer utgjør, flommer det inn avisartikler som omtaler enorme tap hos privatpersoner, familieselskap, kommuner, legater og stiftelser.

Det at man har tapt på aksjer i et katastrofeår er mindre oppsiktsvekkende enn det faktum at det virker som om man knapt har hatt andre ting i sine porteføljer. Noen har i tillegg økt risikoen ved å belåne sine posisjoner. Allerede i 1929 var man enige om at en hovedårsak til den store depresjonen var at alt for mange hadde for høy eksponering mot aksjer. Nå må vi snart lære.

Den uheldige gründeren

I helgen ble jeg fortalt om en gründer som hadde solgt bedriften sin for 50 millioner kroner og ble rådet til å låne tilsvarende beløp og kjøpe aksjer for alt sammen. Noen måneder senere ble han tvangssolgt ut av markedet da aksjene hans hadde falt 60 prosent. I dag sitter han igjen uten egenkapital og med en gjeld på 10 millioner kroner.

Denne tragedien er ikke enestående. Det som er vanskelig å forstå er hvorfor privatpersoner som har klart å tjene mer penger enn de noen gang kan bruke setter seg i en situasjon hvor de kan tape mer enn halvparten av de, for det meste, hardt tjente pengene på noen få måneder.

Er det gambling-mentalitet, dårlig rådgivning, uforstand eller en overdreven tro på seg selv og egne evner? Kanskje det er alle mediaoverskriftene med: ”Venter åttedobling av kursen”, ”Dette skal opp!” etc som er motivasjonen.

Kjøp av aksjer gagner både næringsliv, samfunn og kan gi en hyggelig avkastning, men den er dessverre ikke risikofri. Den forventede avkastningen overdrives og risikoen tones ned.

Realitetene Gitt en forventet årlig avkastning på 10 prosent (historisk er dette for høyt) og et annualisert standardavvik (måleenhet for risiko) på 26 prosent vil man rent matematisk måtte forvente å tape penger på Oslo Børs i minst 1 av 3 år. Jeg betviler sterkt at de som tapte 50% eller mer av sine formuer i fjor var klar over dette.

Årlig avkastning på Oslo Børs målt over 1 år er på -29.83%, 2 år -7.9%, 5 år 8.08% og 10 år 6.46%. Den beste perioden var årene fra 2003 til og med 2007. Da steg Børsen 326 prosent. Problemet er at denne perioden var en ”utligger” i datasettet og langt fra det normale. Faktisk så langt fra det normale at det alene burde ha fått varselklokkene til å ringe. Forsiktig forvaltning ville tilsi at man reduserte sin risiko da dette skjedde. Jo mer forsiktig desto mer burde man ha redusert. De virkelig forsiktige ville sannsynligvis ha redusert sin aksjeandel lenge før 2007. Det er ikke snakk om å selge alt, men redusere seg pent og forsiktig etter hvert som verdiene øker. Avisreferatene viser isteden at mange gjorde det motsatte. Ett år senere var halvparten eller mer av verdiene deres borte.

Forslag til regel

Dersom man hadde benyttet en enkel regel hvor man ved slutten av hvert av disse ekstraordinære årene fra og med 2003 reduserte sin eksponeringen med 20 prosent og satte disse pengene i banken ville man etter fjoråret sittet igjen med en totalavkastning på 162 prosent. Til sammenligning var avkastningen til de som ble sittende med alle pengene på ”bordet” 96 prosent. Ikke bare fikk de forsiktige en høyere avkastning, men risikoen deres viste seg også å være lavere. Det årlige standardavviket på den forsiktige porteføljen var 23 prosent, mot 38% hos de passive. For ordens skyld har vi foretatt lignende beregninger i flere markeder og over lange tidsperioder med tilsvarende gode resultater.

Selv på et kasino er det kun berusede mennesker eller de mest risikosøkende som lar alle pengene ligge på bordet i hver bidige omgang! Fellesnevneren for disse er ikke uventet at de forlater stedet pengeløse.

Debatten rundt Oljefondets aksjeandel er derfor interessant også når det gjelder andre type investorers allokering. Hvis det er slik at et fond som har fordeler som å ha staten i ryggen, får stadig tilførsel av nye penger, har dyktige forvaltere og hvor forpliktelsene ligger langt frem i tiden ikke bør ha en aksjeandel på 60 prosent – hva er så riktig andel for de som er svakere stilt?

Jeg skulle ønske at jeg var smart nok til å ha svaret. Det virker imidlertid intuitivt at den sjelden bør være større enn Oljefondets og relativt åpenbart at det er feil med 100 prosent eller over.

NB! Til de av dere som har Spotify anbefaler jeg følgende melodiøse illustrasjon av innlegget; «(Everybody wanna get rich) Right Away»

av Dr. John fra 1974

Til de av dere som ikke har Spotify er refrenget:»Everybody wanna get rich right away, right away, right away, right away. Everybody wanna be king for a day, everybody wanna get rich right away.»

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no