Kognitiv dissonans er en ubehagelig tilstand som antas å oppstå som følge av kognitiv konflikt. -Store norske leksikon.

Den mentale konflikten det her henvises til, er når hjernen vår samtidig mottar motstridende informasjon om noe vi tenker på eller gjør.

Dette har nylig skjedd i forbindelse med flyselskapet Norwegian.

To velrenommerte meglerhus, nemlig ABG Sundal Collier og Pareto, publiserte i løpet av få dager analyser med motsatt konklusjon.

ABG var negative til den videre kursutvikling, med et kursmål på 30 kroner. Pareto kom til den motsatte konklusjon, med et kursmål på hele 100 kroner.

Det skal for ordens skyld påpekes at umiddelbart før Pareto la frem sin analyse, hadde Norwegian foretatt et prokuratorknep som ved et pennestrøk ga dem ytterligere 300 millioner kroner i egenkapital.

Har vi som utgangspunkt at dette i bunn og grunn var verdier som allerede fantes, var markedets positive reaksjon på nyheten mer psykologisk enn økonomisk forankret.

Kreativt kan man imidlertid være enig om at det er. Vi har ikke opplevd lignende siden Frode Foss’ tid som finansdirektør.

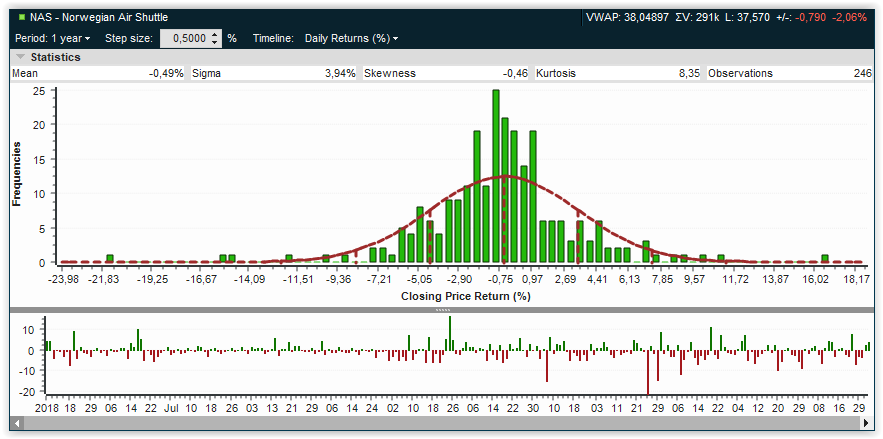

Når vi først er inne på dette med psykologi, er det noe annet vi kan legge merke til og det er avkastningsdistribusjonen som fremkommer ved å kombinere de nevnte meglerhusenes kursmål.

Fra en kurs på 41 falt Norwegian ned mot 35 etter at ABG publiserte sin analyse med kursmål på 30.

Samme dag som 35-tallet ble nådd publiserte imidlertid Pareto sitt kursmål og kursen endte mandag på 39.

Begge meglerhus er således «in-the-money» med sine analyser.

Utfallsdistribusjonen er imidlertid svært forskjellig. Kursmålet til ABG er 23% unna, mens til Pareto sitt er det hele 156%.

Det er her psykologien setter inn. En avkastning på 156% høres langt mer attraktivt ut enn 23%. Dette vil få mange til å overse de ulike statistiske sannsynlighetene tilknyttet disse to utfallene.

Dette er nettopp årsaken til at mange meglerhus aldri opererer med moderate (noen mener «realistiske») kursmål i sine analyser. Analysene har til hensikt å generere kurtasje. Presisjon er av mindre betydning.

Dette ser vi også ved salg av finansielle produkter. Salgsapparatet vet at, alt annet like, vil de fleste kunder velge produkter hvor det forespeiles høy avkastning. Dette brukes således selv når det er minimal sannsynlighet for at denne høye avkastningen vil inntreffe.

Man spiller på grådigheten og drømmen om å bli styrtrik på samme måte som Lotto, Bingo og andre pengespill gjør det.

Da DN skrev om at Paretos kursmål ville gi «tregangeren», føyde avisens børskommentator til at «aksjekursen pleier å stige når Pareto anbefaler en aksje».

Det er hva vi på engelsk vil kalle en solid «endorsement«.

Det skal i rettferdighetens navn legges til at børskommentator Jensen senere i samme artikkel dempet forventningene betydelig ved å påpeke at: «Pareto har vært bull på Norwegian siden tidenes morgen, men dessverre stort sett ligget feil hele tiden.»

På et dypdykk fra DN om hvorfor kursen har falt svarte Pareto analytikeren: «It beats me».

Med et kursfall fra 215 til 35 er det en ærlig sak av Pareto-analytikeren å si at han føler julingen på kroppen.

Hvis historien er noe å gå etter, er det med andre ord flere ting som tilsier at sannsynligheten for måloppnåelse er på den lave siden.

Heldigvis er det mulig å forbedre den statistiske presisjonen ved å gå til opsjonsmarkedet å avlese hvilken sannsynlighet (delta) markedet mener at kursmålet på 100 har.

Sannsynligheten vil være forskjellig basert på hvilket opsjonsforfall man velger. Jo lenger unna i tid, desto større sannsynlighet for at målet kan nås. Nærmeste innløsningskurs som kan avleses er 97.85.

Her finner man at opsjonsmarkedet angir sannsynligheten for at Norwegian skal stige til 100 kroner innen opsjonsforfallet i desember ligger på rundt 6%.

Dette er milevis bedre enn i Lotto, Joker, Bingo og hva nå disse pengespillene heter, men til gjengjeld vil avkastningen på investert kapital være langt lavere.

Det kan for ordens skyld samtidig nevnes at sannsynligheten, basert på opsjonsprisingen, er litt over dobbelt så høy for at ABG-målet på 30 kroner skal nås innen juni-forfallet.

En ting er sikkert, går kursen til 100 vil nok dette være en betydelig lettelse for selskapet og for «sauer» både med og uten bjeller.