Vi blir stadig kontaktet av privatinvestorer som søker muligheter for spredning av risiko, såkalt diversifisering. Shortsalg er for risikofylt, opsjoner for avansert og hedgefond vil ikke myndighetene la dem investere i.

Podcasten tok for en god tid tilbake opp børsnoterte HFT (High Frequency Trader) market makere som innspill til diversifisering av long-only porteføljer.

Vi har i denne sammenheng også nevnt meglerhus, idet noen få av disse unngår alt som heter markedsrisiko og i praksis konsentrerer seg utelukkende om å hente inn kapital til bedrifter. Slike meglerhus evner å ta svært høye honorarer når «nøden» er størst, som eksempelvis i en pandemi.

En annen gruppe som får fordeler av at det er urolig, er market makere (MM). Det finnes et fåtall av begge kategorier som er børsnoterte og kan dermed kan handles som ordinære aksjer.

Det spesielle med HFT market makere er at de ikke er avhengig av markedsoppgang for å tjene penger. Snarere tjener de mer når kursene faller takket være lynhurtig teknologi. Denne kan tilpasse seg situasjoner, slik som en plutselig økning i markedsvolatilitet med tilhørende nedgang i likviditet.

Denne type markedsforhold gjør det mulig for market makere å øke sine marginer betraktelig.

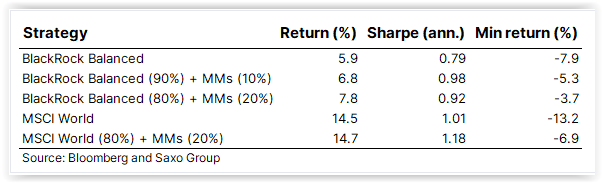

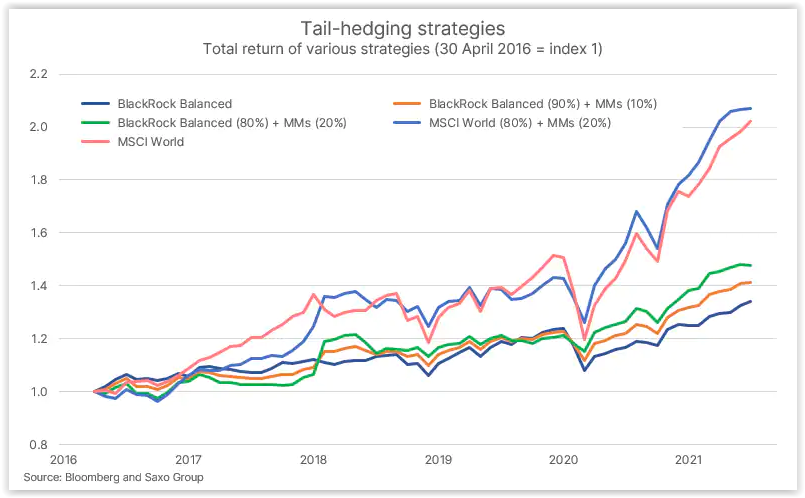

Saxo Bank deler tydeligvis vår oppfatning om diversifiseringsverdien slike market makere kan ha. I en blogg de nylig la ut viser de til en studie som fremhever egenskapene disse har i porteføljer. I studien har man plassert henholdsvis 10% og 20% av kapitalen i aksjene til nederlandske Flow Traders og amerikanske Virtu Financial. Disse er de eneste av HFT market makerne som foreløpig har valgt børsnotering.

Begge er store og svært lønnsomme foretak og har til felles at de ble børsnotert i 2015. Virtu Financial tjente forøvrig $1.38 milliarder i volatile 2020, en oppgang i inntekter på over 1000% fra det mindre volatile 2019.

Porteføljene man har målt egenskapene til er MSCI World Stock Index og BlackRock Balanced Fund. Sistnevnte er et kombinasjonsfond bestående av 50-70% aksjer og det øvrige i obligasjoner eller kontanter. Førstnevnte sier seg selv hva den er. Resultatene ser vi i tabellen under:

I korte trekk viser studien at porteføljetap ble redusert, gevinstene økt og utviklingen jevnere. Kort sagt rene Kinderegget over de fem årene man har målt (2016-2021).

Siden HFT market makere viser seg å tjene mer jo høyere volatilitet det er i markedene, kan disse også betraktes som en «gratisopsjon» på høyere volatilitet. «Gratis» fordi de har positiv inntjening (ikke nødvendigvis kursutvikling) selv i markeder med lav volatilitet. For mange vil en slik investering være enklere å forholde seg til enn ordinære opsjoner når de mener svingningene i markedet (volatiliteten) er unormalt lav.

Postet i kategorien Finansteknologi, Hedge, HFT, Marked, Podcast | Kommentarer er skrudd av for Diversifiseringen Finansdepartementet ikke kan nekte deg

Vi føler at mye har skjedd i finansmarkedene siden vi startet podcasten Tid er penger. Einar Aas’ fall fra konge til fallitt i kraftmarkedet, Volmageddon, Teslas kursoppgang fra $40 til $900, Bitcoin boom, bust & boom, Covid pandemien etc etc.

Alle disse sakene til tross, er det én sak som slår alle når det gjelder tilbakemeldinger etter publisering, nemlig GameStop aksjen og følgefeil av denne saken.

Det er tindrende klart at mange nordmenn har kjøpt denne aksjen på høye kurser, det er også like klart at mange har kjøpt call (kjøps) opsjoner på aksjen og noen har gjort begge deler.

Det er den midterste gruppen de aller fleste henvendelsene kommer fra. Mange av disse kan ikke forstå verdifallet opsjonene deres har hatt, spesielt sett i forhold til fallet i aksjekursen (hvor kjøpsopsjonene har falt prosentvis vesentlig mer).

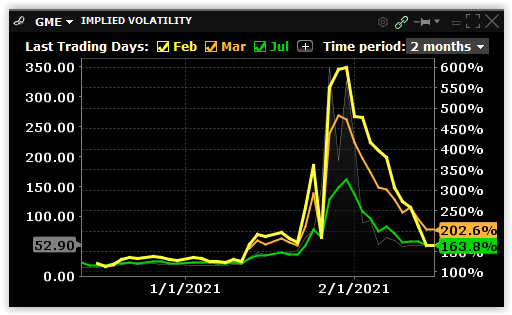

Årsaken til dette er at prisingen av opsjoner er avhengig av flere faktorer enn kursen på den underliggende aksje alene. I dette tilfellet har implisitt volatilitet påvirket kursen nesten like mye som bevegelsen til den underliggende aksjen (GameStop).

Implisitt volatilitet viser forventninger til hvor mye denne aksjen kan svinge og er derfor en viktig faktor i beregningen av opsjonspriser.

I utgangspunktet var GameStop ansett som en illikvid aksje som kunne svinge mye, så allerede i desember handlet opsjonene med en implisitt volatilitet på rundt 115% (2/3 sannsynlighet for svingninger innen 115% i løpet av et år – begrenset selvfølgelig til null på nedsiden).

Da kursen begynte å stige voldsomt i januar, justerte opsjonsutstedere prisene sine (den implisitte volatiliteten) høyere. Dette ble både gjort fordi aksjen nå svingte mer, men også fordi etterspørselen økte dramatisk til tross for mye høyere priser.

Market makere i opsjoner tar nemlig hensyn til to typer av tilbud og etterspørsel. Den ene er etterspørsel etter delta (endringer i aksjekursen), den andre er etterspørsel etter vega (implisitt volatilitet).

En market maker kan initielt sikre seg mot endringer i delta ved å kjøpe eller selge det antallet aksjer som opsjonene de har solgt tilsvarer.

Merker man at etterspørselen etter opsjoner fortsetter å øke til tross for en oppjustering av volatiliteten (opsjonsprisen), betyr dette at det fortsatt er høyere etterspørsel enn tilbud (markedet forventer enda høyere svingninger). Market makere vil da øke den implisitte volatiliteten ytterligere, noe som betyr at opsjonene prises høyere selvom aksjen ikke har rørt seg.

For ordens skyld, market makeres oppgave er å finne et nivå hvor tilbud og etterspørsel balanserer. Dette har alltid vært deres rolle. Når etterspørselen øker og øker, gjør prisene det samme – på samme måte som vi ser i økonomien generelt.

Det er med andre ord ikke et ondsinnet komplott mot den lille mann, som et antall amatører innen finans har påstått.

Etterspørselen fra småsparere som kastet seg på toget var så voldsom at den implisitte volatiliteten ble mer enn tredoblet bare i perioden 26 – 29. januar. Dette var tidsperioden hvor hysteriet rundt selskapet var på sitt høyeste.

Fra desember til slutten av januar seksdoblet den implisitte volatiliteten i GameStop opsjonene seg. På de første 24 handelsdagene i januar steg børsverdien av GameStop fra $1.2 milliarder til $35 milliarder. (Selskapet er idag verdt mindre enn 1/10 av dette.)

I likhet med dot.com-boomen rundt tusenårsskiftet, ble det brått slutt da man ikke lenger kunne overbevise nye kjøpere om å drive galskapen videre.

Etterspørselen etter både aksjer og opsjoner stanset brått og ble nesten like raskt erstattet av tilbud. En del eiere av både aksjer og kjøpsopsjoner forstod hva som ville skje og ville ut.

En overvekt av selgere av aksjer viste at man nå mistet troen på videre oppgang i aksjen, noe som igjen betød at utfallsrommet til aksjen (som er det volatiliteten er ment til å gjenspeile), per definisjon var blitt redusert.

Følgelig har man opplevd at opsjonsvolatiliteten nå har falt til 1/3 av hva den var under euforien. Dette alene betyr et voldsomt verdifall for de som hadde kjøpt høyt prisede kjøpsopsjoner. Det har heller ikke hjulpet at tiden man har igjen før opsjonene forfaller er blitt mindre.

Jo kortere tid man har igjen, desto mindre tid har kursen på å nå de euforiske nivåene man var blitt forespeilet. Opsjonen faller kraftig i verdi jo nærmere man kommer forfall av denne grunn også.

Chartet viser utviklingen i implisitt i GameStop opsjoner.

Disse faktorene har resultert i et hav av amatørinvestorer med store tap – og som i likhet med hardnakkede Trump-tilhengere er overbevist om at de er blitt snytt for noe som var «deres».

Ingen nødvendig annen sammenligning mellom disse to grupperingene enn at de i utgangspunktet ikke var særlig kunnskapsrike om det de begikk seg inn på, for deretter å velge å overse fakta.

Dette har igjen oppildnet debatten om det finnes godt nok vern for investorer i dagens marked. Mange argumenterer med at det ikke settes begrensninger for hvem som får lov til å spille bort pengene sine på Lotto og andre statsorganiserte spill, så hvorfor skal dette være forbudt i finans?

Dette er riktig, men en viktig forskjell er i så fall at man ikke tilbyr lånefinansiering av slike spill (uten at det har forhindret spilleavhengige fra å tape gård og grunn).

Uansett, lånefinansiering av risikofylte investeringer er absolutt noe søkelyset bør være på. Dette egner seg opplagt ikke for alle, eller for alle type av investeringer.

Videre bør man sikre at bruker virkelig besitter de nødvendige kunnskaper når man velger å gå over fra en investering som har én dimensjon (kursutviklingen) til investeringer som inneholder flere slik som opsjoner gjør. De fleste har mer enn nok med å håndtere én dimensjon, nemlig kursutviklingen.

Argumentet for å benytte opsjoner var at man da ikke kunne tape mer enn innsatsen. Noe som er riktig, men det samme gjelder for aksjer så lenge du ikke belåner disse. Utfordringen med aksjer var her at noen meglerforetak hadde belåning som «default» når man åpnet konto hos dem. Av den grunn var det mange som ble ledet over i opsjoner.

Støvet har enda ikke lagt seg i GameStop, men det vi vet er at over $100 milliarder har byttet eiere i løpet av noen få uker. Dette har vel og merke skjedd uten at det har skjedd noen verdiskapning for selskapet overhode. Økonomien i selskapet GameStop er den samme som den var før spetakkelet begynte. Selskapet er ikke blitt tilført én eneste dollar på denne reisen.

Noen investorer er blitt rike og noen er blitt fattige. Et fåtall har gått av gårde med de store gevinstene. Antallet tapere er langt større.

For finansmarkedene generelt er dette bare støy. Markedet trenger ikke ytterligere risiko og sårbarhet nå. Det vil i så fall komme på toppen av historisk høy pengetrykking, lav vekst, høy selskapsgjeld, lav kontantandel i verdipapirfondene, høye verdsettelser, økende forskjeller mellom fattig og rik, høy belåning av aksjeporteføljer og investeringer konsentrert i selskaper det finnes et håp om skal bli lønnsomme en eller annen gang i fremtiden.

Litt ro og edruelighet i rekkene nå hadde vært bra.

Einsteins relativitetsteori om at hastigheten på tiden ikke er lik, avhengig av hvor du befinner deg, er ikke lenger gjenstand for debatt. Den er for lengst bevist.

Tiden går fortere jo lenger du befinner deg fra gravitasjonens sentrum. Det sagt, er det sannsynlig at det er påkjenningen og ikke relativitetsteorien som gjør at de som nettopp har kommet ned fra Mount Everest ser eldre ut enn da de påbegynte klatringen.

Tiden jeg sikter til i dette innlegget er mer skapt av utvikling enn høydemeter. Finansiell og teknologisk utvikling.

Går vi i underkant av 22 år tilbake, til perioden hvor dot.com tok av for alvor, varte denne oppgangen ca. 18 måneder. Fra toppen i slutten av mars 2000 og til bunnen 2002, tok det 30 måneder. Hele rundturen tok med andre ord 4 år.

Ved årtusenskiftet ble både oppgangen og den etterfølgende nedgangen oppfattet som brutal. Nasdaq indeksen falt 84% fra topp til bunn.

Fast forward til det vi har sett denne uken (så langt): GameStop, et selskap som har butikker som tilbyr videospill, starter mandag med en kurs på $87.8. Etter en oppgang på over 50% den dagen, faller kursen 56% fra toppen (-30.3% fra åpningen) før den ender $77.255, -12% på dagen.

Litt av en rundreise syntes nok mange, men dette var bare en smak på hva som ventet. Dagen etter ender kursen på $150 (+94%). Onsdag åpner den på $300.20 (+100%), faller til $249.72, før den gjør en rekke forsøk på å komme over $380 (+52% fra dagsbunnen).

På torsdag virker det som alle har mottatt memo’et. Sosiale plattformer har blitt bombardert med oppfordringer om at småsparere skal bli med på å skvise ut short-selgere.

Fra onsdagens sluttkurs stiger aksjen 39% før en rekke nyheter om handelsrestriksjoner og margin calls sender aksjen ned 77% til $112.25. Herfra rekylerer den opp 176% til $310, før den ender dagen på $193.60 (-44.3% fra dagen før).

Kongresshøringer om hva i all verden som foregår og et finansdepartement som vil se på saken, la en viss demper på utviklingen.

Disse bekymringene ble imidlertid blåst bort da nyheten om at den mest populære megleren for småsparere, Robinhood (hvor det vesentligste av denne aktiviteten stammer fra), hadde klart å hente inn $1 milliard i ny egenkapital over natten.

Da førbørshandelen åpnet i morges (europeisk tid) var frykten for at festen var over borte. GameStop åpnet opp 103% og har så langt vært så høyt som 121% over gårsdagens sluttkurs.

Innen fredagen var omme hadde kursen vært så høyt som $413.98 og så lav som $250, før den sluttet på $307.83 (+59%). Kursfallet fra topp til bunn på dagen var på 39.6%. Overlevde man torsdagen, var dette som kun som mindre turbulens å regne.

Beviset for at teknologi har hatt massiv fremgang de siste årene, vil være overlevelsesprosenten av pacemakere (og de som har dem til låns) etter denne ukes belastninger.

I mellomtiden kan vi glede oss over at denne dot-com boblen ikke tok 4 år som sist, men 4 dager.

Einstein hadde jaggu rett da han påstod at hastigheten på tiden ikke var uniform.

Ingen skal hevde at det ikke går an å bli rik på aksjer i rekordfart.

Dagens utvikling i flyselskapet SAS er et slikt tilfelle. Takket være at noen aktører på Oslo Børs ikke hadde fulgt med i timen og notert seg at SAS gikk ex-tegningsretter idag, styrtet de inn i markedet og trodde flyselskapet var på billigsalg.

Den elleville etterspørselen må samtidig ha trigget noen momentum-algoritmer (som kjøper og selger kun fordi den registrerer at andre gjør det) og før man kunne si «her må noe være galt», hadde kursen steget over 200%.

Kjøperne brydde seg døyten om at SAS-aksjen ved Stockholmsbørsen (som er hovedmarkedet for denne aksjen) viste en vesentlig mindre entusiastisk utvikling.

Et omsetningsvolum på kr. 3.2 millioner var i stand til å økt verdien på flyselskapet fra ca. 8-9 milliarder til over 20 milliarder kroner.

Et bedre eksempel på «tail wagging the dog» må man lete lenge etter.

Chartet fra Infront viser to dager med utvikling på SAS-aksjen ved Oslo Børs og Stockholmsbørsen.

Den refererte påstanden fra Financial Times i Knut Anton Morks kommentar i DN 20. august om “hvordan grådige hedgefond holdt på å velte hele det globale finanssystemet”, er både forbausende historieløs og misvisende.

Begge artiklene viser til en periode under børsfallet i mars hvor det var mangel på likviditet i markedet for amerikanske statsobligasjoner, med tilhørende store svingninger.

Noe av det interessante med orginalartikkelen er at den blant annet henviser til rykter og antagelser. Rykter som gikk i markedet om at ett eller flere store hedgefond var i ferd med å gå overende i den nevnte tidsperioden – et rykte som viste seg å være falskt. Videre bruker den antagelser om at alt salg som kommer fra Cayman Island-baserte aktører nødvendigvis må være hedgefond. Dette er heller ikke riktig.

Det som imidlertid er riktig er at bankene, som tradisjonelt var aktører som sørget for likviditet i dette markedet, hadde forbud mot egenhandel som følge av finanskrisen.

Forbudet skulle sørge for at skattebetalerne ikke måtte redde banksystemet på nytt og var åpenbart godt ment. Det myndighetene ikke vurderte var hvordan systemet da skulle fungere fremover.

Dette gjaldt ikke bare i markedet for statsobligasjoner, idet bankene frem til finanskrisen hadde bidratt til likviditet og stabilitet i valuta-, aksje-, obligasjons- og råvaremarkedet.

Børser, institusjonelle investorer og andre aktører møtte døve ører hos myndighetene da de advarte mot å innføre en slik brå overgang uten klare alternativer.

I mangel på retningslinjer ble ansvaret for en løsning overlatt til markedet selv. Løsningen ble at aktører som hedgefond og High Frequency Traders (HFT) kom opp med teknologi som gjorde det mulig for dem å fylle rollen.

Samtidig valgte myndighetene å regulere investorene slik at kun de færreste hadde anledning til å putte pengene sine i annet enn aksje- og obligasjonsfond.

Den enkle måten å forstå konsekvensene av dette, er å innse at når noe går galt (i dette tilfellet; corona-krisen), er det svært mange som vil selge og få aktuelle kjøpere.

Økningen i kapitaldekningskrav har i tillegg drastisk redusert risikokapasiteten til de som skulle tilføre likviditet (være kjøpere når flertallet vil selge).

Kostnadene med å bli sittende med posisjoner over natt ble prohibitive og følgende ble at disse foretakene nå kvitter seg meg inventar øyeblikkelig, i den hensikt å ta så liten risiko som mulig.

Børser og markedsplasser er desperate etter aktører som både kan sørge for prisfastsettelse og likviditet. Da bankene forsvant ble disse nødt til å lempe på kravene til aktører som er villige til dette. Det forpliktede kvoteringsvolumet er redusert og aktørene kan også trekke sine kjøps- og salgskurser ut av markedet.

Er dette sunt for markedet? Selvfølgelig ikke, men det er dette de regulerende myndighetene har latt markedene stå igjen med.

Ifølge JPMorgan står elektronisk market making for 75% av volumet i det amerikanske statsobligasjonsmarkedet idag, mot 35% i 2008.

Det finnes utallige tilfeller av enorme kursbevegelser etter finanskrisen. Mest kjente er “The Flash Crash” i mai 2010, hvor hovedindeksen i det amerikanske aksjemarkedet falt over 7% på noen få minutter og sveitserfrancen som styrket seg 40% på noen minutter i januar 2015.

Myndigheter og sentralbanker har med andre ord hele tiden vært klar over farene, samtidig som de i økende grad har pumpet opp prisene på finansielle aktiva og gitt investorene færre alternativer.

Når alle ønsker å selge og det er få kjøpere og sistnevnte i tillegg ikke kan sitte med det de kjøper, vil enhver forstå at svingningene blir større. Å gi skylden for denne opplagte systemsvikten på et fåtall hedgefond, faller på sin egen urimelighet.

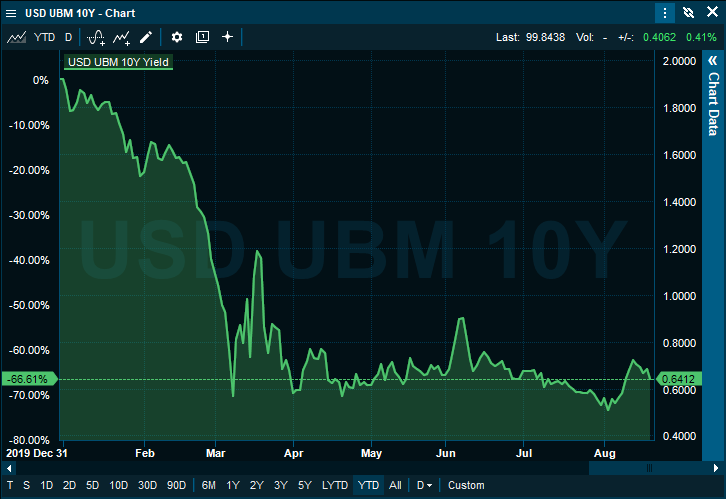

Chartet fra Infront viser utviklingen i renten på amerikanske statsobligasjoner med 10 års løpetid.

«Økt usikkerhet og et forgjeldet finansmarked gikk brått i møte med en svekket finansiell infrastruktur.»

Så var vi her. Midt oppe i den største verdidestruksjonen opplevd i en mannsalder. Midt inne i en situasjon og en krise som de virkelige ekspertene hadde advart om ville komme.

Krisen som ville følge dersom ikke tiltakene som ble iverksatt etter den forrige finanskrisen ble tenkt grundig igjennom.

Tiltak som vi visste ville sende risiko i nye retninger uten at det fantes mottagere.

Det er nemlig slik at dersom noen skal kunne kvitte seg med risiko, må noen andre være villige til å påta seg denne. Myndighetene globalt hadde etter finanskrisen i praksis fjernet bankene fra å kunne påta seg markedsrisiko uten å løse problemet med å finne noen erstatning.

Tvert imot.

Myndighetene hadde ikke bare latt markedet stå igjen uten noen form for sikkerhetsnett, de hadde i tillegg – gjennom økt regulering og byråkrati – gjort det langt vanskeligere for andre å etablere seg slik at vakuumet kunne fylles.

Begrensninger og kapitalkrav gjorde sitt til at aktører som tok opp stafettpinnen etter bankene, ikke burde bli sittende med posisjoner. Aktørene ble i stedet oppfordret til at jo kortere tid de satt med risiko, desto bedre var det.

De som stiller opp som market makere ønsker derfor å kvitte seg med risikoen umiddelbart. Man vurderer ikke lenger om noe er billig eller dyrt i forhold til en meningsfylt tidshorisont, men kun om det finnes andre man kan dumpe denne risikoen på innenfor et sekund. Fortrinnsvis med gevinst.

Som om mangel på likviditetstilbydere (market makere) ikke utgjorde nok risiko i seg selv, satt myndighetene stille og så hele risikoen i markedet øke gjennom å tillate høyere gjeldsgrad.

Mer korrekt vil være å si at flere lands sentralbanker faktisk oppfordret til dette gjennom global pengetrykking. Pengene ble benyttet til verdipapirkjøp med blant annet den hensikt å gi markedsaktørene falsk trygghet.

For finansbransjen medførte dette en lang rekke med gullår når det gjaldt inntjening. Aktiviteten og risikoen i finansmarkedene kunne økes med gjeld uten at de selv ble pålagt å bære noe av risikoen for utfallet.

De mange advarslene ble møtt med stillhet, eller i beste fall: «Dette ønsker vi ikke å kommentere» fra myndighetenes side.

Hurtigspol frem til 2020. Økt usikkerhet og et forgjeldet finansmarked gikk brått i møte med en svekket finansiell infrastruktur.

Verdens aksjemarkeder har i gjennomsnitt nettopp vært ned over 30%, markedet for selskapsobligasjoner stengte i praksis da disse i gjennomsnitt hadde falt over 20% i verdi, tilgangen til ny kapital fra annet enn myndigheter er avstengt, råvarepriser har falt gjennom gulvet, markedssvingningene er rekordhøye og valutamarkedet er til tider helt ute av kontroll.

Behovet for likviditet har aldri vært større.

I verdens største aksjemarked er likviditeten på beste kjøper- og selgerkurs blitt redusert med 90%. Dette kan forklare en stor del av kursfallet.

I valutamarkedet har bankene økt differansen mellom sine kjøp- og salgskurser med 300-500%.

Kredittobligasjoner med høy kvalitet (investment grade) har enkelte dager falt mer i verdi enn kredittobligasjoner med laveste kvalitet (high yield).

Vi vet at sistnevnte ikke gir mening, men når pensjonsfond og andre investorer tvinges til å selge og det finnes få kjøpere, blir det blodig.

Det interessante er at det finnes kapital som er interessert i å investere, men økt byråkrati og regulering forhindrer fond som ikke allerede er skadet av situasjonen fra å etablere seg raskt nok. Dette kan gjerne ta over ett år ifølge forvaltere.

Samtidig kvier investorer seg for å gå inn i eksisterende, aktuelle fond fordi man mistenker at verdsettelsene der er altfor optimistiske.

Ingen ønsker å bruke friske penger til å betale for andres tap.

Oppsummert har vi latt grupper med særinteresser og byråkrater navigere oss inn i den situasjonen vi har idag.

Felles for disse er at de selv ikke har «skin in the game».

Samvariasjonen mellom aksjer og gull påpekt i forrige bloggpost, ble etterhvert så synlig at svært mange ønsket å skaffe seg denne sikringen.

Det er tross alt ikke ofte at en hedge har samme avkastning (eller bedre) samtidig som skal sikres (aksjer) har sterk utvikling, for deretter å sikre porteføljer mot tap når det som skal sikres faller i verdi.

Ikke unaturlig gjorde dette gull ytterligere populært da aksjemarkedet begynte å falle.

Gull er idag langt enklere å investere i enn ved de fleste tidligere fall i aksjemarkedet. I tillegg er det et attraktivt alternativ når mange land nå har negative renter på sine statsobligasjoner.

Tidligere var det slik at kun de som hadde adgang til det amerikanske futures-markedet kunne handle gull.

(Det fantes riktignok en ETF med gull som ble handlet i Toronto så tidlig som 1986 – men både børsen og dette produktet ble oppfattet som for eksotisk for de fleste ikke-kanadiske investorer.)

I 2004 endret dette seg med introduksjonen av det børsnoterte fondet (ETF) SPDR Gold Trust, med tickerkoden GLD.

Fondet er likt et aksjefond med unntak av at GLD kun sitter med gull i balansen. I all vesentlig fysisk gull, men fondet benytter også futures-kontrakter for gjøre endringer i størrelsen på fondet enklere og billigere.

Hensikten med GLD er at avkastningen til en hver tid skal gjenspeile avkastningen til gullprisen. Takket være at ETF’er er regulert og i tillegg kan handles som en aksje på en regulert markedsplass, er det svært mange investeringsmandater som tillater investering i produktet.

Det er samtidig verdt å få med at i tillegg til futures og ETF, kan gull handles utenfor regulerte markedsplasser i form av ulike derivater konstruert av en rekke meglerforetak og banker.

Investeringer i gull er med andre ord mulig for nær sagt hvem som helst og her i kan problemet til myndighetene ligge.

Globale myndigheter har de siste 10 årene i økende grad forsøkt å fjerne alternative investeringsmuligheter for å tvinge investorer til kun å kjøpe aksjer og obligasjoner.

Deretter har man søkt å gjøre obligasjoner så lite attraktive som mulig ved å presse renten på disse så lavt som mulig. Dette har vært gjort gjennom kvantitative lettelser som vil si at sentralbankene trykker penger og benyttet disse til å kjøpe obligasjoner.

Når obligasjoner stiger som følge av denne kraftige nye etterspørselen, faller samtidig avkastningen på disse obligasjonene. Dette gjør dem mindre attraktive for sparere, pensjonsfond og andre som trenger avkastning og disse tvinges derfor til å ta økt risiko i form av å kjøpe aksjer.

Målsettingen har vært å tilføre bedriftene penger, som igjen skulle skape arbeidsplasser og vekst.

Dessverre har myndigheter ikke lykkes med å nå målene man ønsket. Mange selskaper så sitt snitt til å bruke de lave rentene til å kjøpe tilbake egne aksjer og gjennom det pynte på resultatene.

Andre benyttet lett tilgjengelige og billige penger til mer risikofylte prosjekter enn de ellers ville ha gjort. Resultatet av dette har ofte vært tap.

For de aktuelle myndigheten (USA, EU, Storbritannia, Sveits, Sverige, Australia, Kina, Japan – for å nevne noen), ville en innrømmelse av at taktikken de har benyttet i hovedsak kun har resultert i høyere aksjemarkeder være politisk selvmord.

Det er ikke greit å si at fellesskapets midler i vesentlig grad har økt avstanden mellom fattige og rike (velstandsgapet). Dette er ikke greit uansett hvordan man velger å se på det.

Utfordringen man da står overfor når aksjekursene faller, er om man skal fortsette galskapen med å trykke nye penger og presse ned rentene for å få folk til å kjøpe aksjer, eller om man skal «fjerne» gull som plutselig fremstår som et alternativ sted å ha penger.

Gull tilfører ikke økonomien arbeidsplasser idet det er en passiv investering. Hensikten for de fleste med å eie gull er å bevare verdier.

Siden fond som GLD er godkjent av myndighetene, er det ikke gjort i en håndvending å forhindre investorer fra å kjøpe slike.

Spørsmålet er derfor om enkelte sentralbanker har tatt saken i egne hender ved å forsøke å manipulere gullprisen med hensikt på å gjøre gull mindre attraktiv som alternativ.

Kursutviklingen denne uken kan gi grunn til mistanke om dette.

Etter å ha utmerket fungert som sikring mot uro i finansmarkedene i lengre tid, har gullprisen denne uken på tross av aksjefall blitt gjentatt solgt brutalt ned.

Gullprisen var så høyt som $1.691,70 på mandag før utviklingen helt skiftet karakter.

Salg av gull som vi senere har vært vitne til, har ved en rekke tilfeller foregått på en måte som vil være kontraproduktivt for bonafide selgere. Dette basert på logikken at «normale» selgere ønsker å få mest mulig betalt for det de selger.

I de nevnte tilfeller har det blitt solgt svært aggressivt, nettopp som om hensikten har vært å presse kursen lavere.

Lignende utvikling har ikke vært sett på over seks år. Den gangen var det High Frequency Tradere (HFT) som manipulerte markedet på samme måte gjentatte ganger.

Etter en rekke klager tok imidlertid børsen endelig affære (men først etter at volumene falt fordi investorer trakk seg fra å handle) og gjenskapte tillit til markedsplassen.

Denne ukens utvikling har vært til forveksling lik det som den gangen skjedde. Ekskluderer man HFT og massive stop loss salg (det er ulogisk at salgs stop loss’er er utløst når kursen stiger), faller mistanken fort på sentralbanker.

Mange av de aktuelle sentralbankene sitter tross alt med beholdninger av gull som kan benyttes til dette.

I tillegg vil man antagelig kunne påberope seg at dette ikke er mer markedsmanipulasjon enn den man har holdt på de siste 10 årene i obligasjonsmarkedet.

De brutale nedsalgene i gullmarkedet begynte mandag kveld og har deretter blitt foretatt i alle tidssoner, noe som kan indikere koordinerte sentralbanker. I gjennomsnitt har disse kursbevegelsene vært 4.5 ganger så store som normalbevegelsen i disse tidsrommene.

Ser man bort fra faktafeilene, er asymmetri det mest oppsiktsvekkende hos de som skylder på roboter hver gang de taper penger.

Man hører nemlig aldri disse forvalterne, traderne og analytikerne fortelle media hvor takknemlige de er for drahjelpen de har fått av roboter når kursene stiger kraftig.

Asymmetrien til side, kan faktafeilene- eller unnlatelsene være verdt å påpeke. Dette fordi det virker som de angjeldende forvaltere av kunders midler ikke er klar over endringene som har funnet sted. Verken av regulatorisk- eller teknologisk art.

For å finne grunnlaget for førstnevnte, må vi spole tilbake til finanskrisen. Under denne måtte et stort antall banker reddes av skattebetalerne fordi egenkapitalen deres i realiteten var tapt. Dette hadde skjedd som følge av at de hadde belånt kundenes midler, spekulert og tapt.

Dette hadde imidlertid først gått bra i mange år. I perioden hvor markedene var i oppgang ga denne aktiviteten ekstraordinære inntekter til bankene. Dette førte igjen til økt skatt til staten og økte utbytter samt kursoppgang for aksjonærene.

Den største motivasjonen lå nok i at bankenes egne spekulanter (ledelsen og de som utførte handlene) fikk store bonuser.

For disse var det nær sagt risikofritt å spekulere med kundenes- og samfunnets midler. Det verste som kunne skje var at de måtte finne seg en ny jobb i en annen bank hvis det gikk galt.

I 2008 truet imidlertid tapene de påførte bankene det globale finansielle systemet. Det ble derfor besluttet på myndighetsnivå at de skyldige måtte reddes – fortsatt uten at det kostet styrer eller ledelse en eneste krone.

Noen av disse klarte til og med å karre til seg bonuser fra pengene som samfunnet måtte stille opp med for å redde dem.

Andre næringer som utbetaler bonuser har som forutsetning at man har et overskudd å betale ut fra.

Her fantes det ikke noe slikt. Tvert imot ville egenkapitalen og mer være tapt dersom man ble tvunget til å likvidere.

At enkelte myndigheter så det som viktig og riktig å tildele bonuser for å beholde de ansvarlige ved roret, burde ha avkrevd utvidet blodprøve hos de som stod bak beslutningen.

For å balansere det hele utad ble myndighetene nødt til å kreve en endring i regelverket. Systemkritiske banker måtte styrke egenkapitalen og samtidig redusere sin risikotagning. Man skulle ikke lenger ha lov til å spekulere for samfunnets midler.

Det var sistnevnte som nærmest overnatt skulle endre strukturen i finansmarkedene.

Banker som hadde hatt store tradingbøker av aksjer, obligasjoner, valuta, renteinstrumenter og råvarer fikk ikke lenger sitte med posisjoner.

Endringen gikk direkte utover muligheten til å stille kjøper- og selgerkurser (market making) i alle disse aktivaklassene.

Market making hadde til nå bidratt til en stor del av likviditeten i markedene. I tillegg var det slik at banker man hadde et godt kundeforhold til følte en forpliktelse til å stille opp med gode priser når kunder ba om det.

Nå stod markedet igjen med banker som ikke ville stille priser med mindre de samtidig kunne kvitte seg med risikoen til en bedre pris.

Endringen førte derfor raskt til at uavhengige proprietære tradingfirmaer dominerte handelen. De mest fremtredende egenskapene hos disse var at de var long teknologi og short empati.

De hadde ingen relasjoner eller lojalitet til de som ville handle med dem. Følgelig stilte de kun forpliktende kurser for meget små volumer og endret prisene sine i løpet av millisekunder dersom noen forsøkte å gjøre noe større.

De to best kjente eksemplene på hva som kan skje med utelukkende slike aktører som market makere er «The Flash Crash» i mai 2010, hvor den amerikanske aksjeindeksen S&P-500 falt 9.2% i løpet av noen minutter. Styrkelsen av sveitserfranc i januar 2015, hvor sveitserfrancen steg 40% på noen få minutter, er den andre.

Begge deler skjedde fordi market makere ikke lenger hadde noen forpliktelse til å stille opp når det virkelig kreves.

Klagene fra markedet lot ikke vente på seg, men det hele skulle bli verre.

Markedet ble nemlig samtidig truffet av en kommersialiseringsbølge blant aksjebørsene. De skulle alle plutselig gå fra å være institusjoner som viktigste oppgave var å sikre en rettferdig markedsplass, til å bli profittmaksimerende foretak.

Dette medførte umiddelbar og betydelig endring i adferden til børsene. De som handlet mest og gjennom det betalte de største handelsavgiftene (teknologidrevne banker og tradingforetak), var nå de viktigste kundene og ble behandlet deretter.

Noen av verdens største børser bestemte seg for å gi disse fordeler i forhold til alle andre på markedsplassen. Først gjennom at de fikk anledning til å se hvilke ordre som befant seg i ordrebøkene før alle andre, deretter gjennom at de fikk tilgang til å benytte eksklusive ordretyper.

Disse ordretypene ga mulighet til å snike i ordrekøen når dette passet dem. Det hjalp med andre ord ikke å ligge først i ordrboken. Andre kunne i siste øyeblikk snike i køen og ta handelen fra deg.

Det absolutt verste med det hele var at de angjeldende børsene holdt disse fordelene hemmelig for de øvrige markedsaktørene.

Idag, etter voldsom kritikk, er flere av disse fordelene blitt fjernet.

Det er allikevel verdt å merke seg at denne åpenbare forskjellsbehandlingen fikk ingen følger for de som, motivert av egen grådighet, hadde tillatt dette.

Tvert imot gikk det utover varslerne. Minst én ble fengslet, mens andre plutselig var persona non grata i finansmarkedet.

Bunnlinjen er at endring i regelverket har sørget for forskjellsbehandling og bortfall av en gruppe risikotagere (banker) som var viktig for markedet.

Selvsagt skal ikke banker ha anledning til å spekulere med samfunnets midler, men dette kunne ha blitt regulert gjennom egenkapitalkrav som dekket denne risikoen.

(I rettferdighetens navn skylder jeg her å påpeke at en rekke banker ikke lenger var interessert i å drive med denne virksomheten dersom de selv måtte ta risikoen for tap. Dette er ikke tull.)

Samtidig med disse fundamentale endringer i markedspraksis, har det som nevnt, skjedd en teknologisk revolusjon.

Tre faktorer har særlig bidratt til dette: Tilgangen til store datamengder (Big Data), økt prosessorhastighet og økt kommunikasjonshastighet.

Disse tre har endret hverdagen til alle innen finans.

Legger vi til maskinlæring og andre former for kunstig intelligens, vil de fleste raskt forstå at datamaskiner er i stand til å lære seg alt det vi vet om fundamental, teknisk og alle andre former for analyse.

Ikke bare det, men maskinene er i stand til å reagere uendelig mye raskere på signaler disse analyseformene måtte gi, enn det vi som homo sapiens er i stand til.

I tillegg til dette vil maskiner avlese og analysere ordrebøker og gjennom dette kunne regrere våre motiver for å ønske å kjøpe eller selge.

Datamaskiner kan deretter analysere hvorvidt dette er et statistisk smart trekk eller ikke. Dersom konklusjonen er at kjøperne har den høyeste statistiske sannsynligheten for å tjene penger, begynner også maskinene å kjøpe.

Finner den ut det motsatte, begynner den å selge.

Idag benytter nesten alle banker, forvaltere, tradere og meglerhus algoritmer (roboter) i én eller annen form.

Oppsummert burde det være minstekrav til alle som arbeider innenfor finans å forstå betydningen av endringer i regler og teknologi. Spesielt burde dette gjelde de som forvalter andres penger.

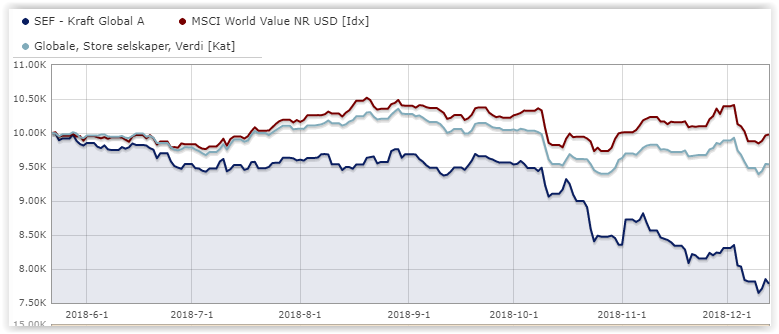

For et halvt år siden nevnte vi i episode 28 av podcasten «Tid er Penger«, et nystartet fondsforvaltningsselskap på Vestlandet. Poenget vi gjorde var at den erfarne fondsforvalteren, i forbindelse med lanseringen av sitt fond, gikk ut i media og sa at han hadde ingen tro på bruk av teknologi innen fondsforvaltning. Det han var god til- og ville legge vekt på, var «god gammeldags mavefølelse».

Aksjefondet ble lansert i slutten av mai og har så langt i år tapt 22%.

Aktører som studerer markedene med en viss grad av intensitet og granularitet, vil til tider oppdage at det finnes en orden i støyen og kaoset.

To utfordringer dukker imidlertid raskt opp for de som har gjort det til en hobby å overanstrenge øynene sine: Konkurransen om å oppdage mønster er for lenge siden vunnet av datamaskiner, samt vår hjernes tendens til å «ville» se mønster selv når ingen finnes.

Når det gjelder førstnevnte må vi bare erkjenne at maskiner allerede både har oppdaget- og allerede utnyttet, mønstrene som vi er i stand til å se selv med den skarpeste Mk.1 Eyeball (det nakne øyet).

Det vi som mennesker forsøker å utnytte kan dermed ikke kalles «ferskvare».

Vi kan følgelig forvente at levetiden til disse anomalitetene vil være begrenset.

Når tilstrekkelig nok aktører har oppdaget den samme muligheten, lukkes dette «window of opportunity» rett og slett som en følge av mengden penger som jager den samme gevinsten.

Dette betyr imidlertid ikke at det ikke kan være penger å tjene. Om enn for en kortere tid.

Den senere tids kursfall på aksjebørsene og oppgang i volatilitet har skapt slike muligheter.

Disse fremkommer som følge av at mange aktører tvinges til handling. De har med andre ord ikke lenger luksusen av et rolig og forutsigbart marked.

Brå endring i børsbildet endrer ikke bare vårt syn på aksjer, vi opplever plutselig hele verdensbildet som langt mer truende.

Handelskriger, renteoppgang, konsulatdrap, italienske gjeldsproblemer og genierklærte investorer i plutselige likviditetsproblemer, føles plutselig som en iskald dusj av verdens realiteter.

Når noen nevner at det tidligere har skjedd fæle ting på børsene i oktober, brister det siste strået av mental stabilitet.

Salg, innløsninger og tvangssalg følger.

Samtidig dukker det opp velkjente mønster i markedene. Mønster som tilsier dårlig tid og panikk, samt mønster som indikerer at noen utnytter nettopp dette.

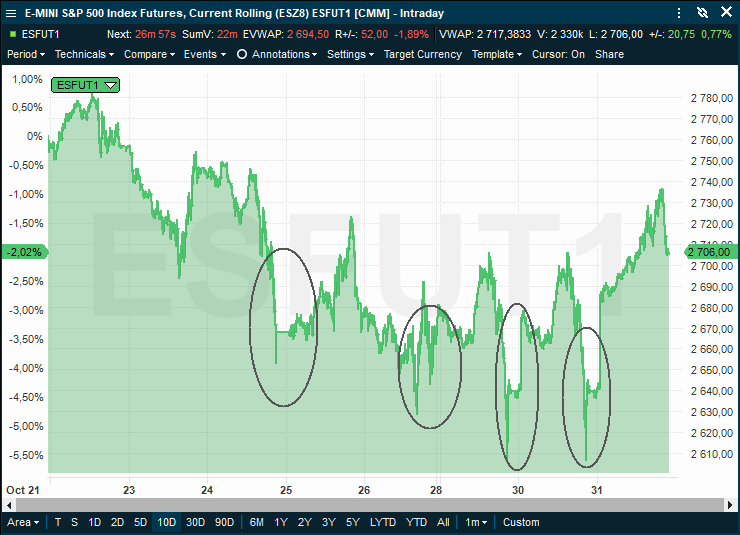

Futures-kontrakten på S&P-500 indeksen, er en av de mest likvide aksjeinstrumentene man kan handle. Alles øyne er følgelig på denne når beslutninger om styrke, svakhet, kjøp eller salg skal fattes.

I denne ordreboken finner vi også alle High Frequency Traders over en viss størrelse. Disse har dataprogrammer som har gjort hurtig mønstergjenkjennelse til en kunstform.

Et mønster som har dukket opp en rekke ganger i den pågående nedgangen har fått navnet «2:40 Northbound Express».

Tallene representerer klokkeslettet lokal tid hvor mønsteret oftest har materialisert seg. «Northbound» er retningen som følger (oppover) og «Express» er ment å beskrive hastigheten.

Triggeren for det hele er at salgspresset i dagens nedgang plutselig øker og sender aksjene i indeksen i fritt fall.

Nedgangen gjør ingen seriøse forsøk på reaksjoner før bunnen er nådd. Når kursen endelig reverserer oppover, gjelder det å hoppe raskt på. Hvis ikke er det for sent.

Rykter om hvem som står bak dette kjøpsprogrammet florerer. PPT (Plunge Protection Team) og SWF (Sovereign Wealth Funds – nasjonale fond) er de oftest nevnte.

Uansett hvem kjøperen eller kjøperne måtte være, har fenomenet blitt registrert og utnyttet av både maskiner og mennesker.

Samtidig er det viktig å huske at intet tre vokser inn i himmelen.

Så langt har det imidlertid ligget nyttig informasjon i dette mønsteret.

Våkne markedsaktører kan enten hoppe på expressen, eller i det minste sørge for at de ikke vasser rundt i skinnegangen når toget kommer dundrende.

Aksjefondforvaltere har de siste årene hatt mye å takke Tina for. Ser vi på den største gruppen – indeksforvaltere – har pengene rent inn knapt uten noen kostnader til markedsføring.

Dette har nemlig Tina sørget for helt gratis.

Før frustrerte forvaltere får blodige tastefingre av Tinder-søk etter Tina, kan det opplyses at navnet er et akronym for «There is no alternative».

Myndighetene iverksatte Tina for at investorer ikke skulle få andre alternativer enn å kjøpe aksjer. Hensikten med dette var å tvinge risikokapital tilbake i økonomien etter finanskrisen.

Regulering var det første tiltaket som ble iverksatt. Svært få investorer fikk lov til å investere i annet enn aksjer og obligasjoner.

Det neste som ble gjort var rentenedsettelser og kvantitative lettelser slik at innskuddsrenter og obligasjoner ble mindre attraktive.

Følgene av disse to tiltakene var en Tsunami-bølge av penger som skyllet inn i aksjemarkedene og løftet nær sagt alle aksjer.

Konsekvensen av så mye penger på ett sted var at det ble liten forskjell i utviklingen mellom gode og dårlige selskaper.

Mangelen på differensiering med hensyn til utvikling på selskapene gjorde at aktive forvaltere fikk problemer med å skape meravkastning. Det tok følgelig ikke lang tid før tvil om både deres evner, samt berettigelse til høyere honorarer, dukket opp.

Denne tvilen kom indeksforvaltere til gode og tegninger i denne type fond og spesielt børsnoterte indeksfond (ETF), akselererte.

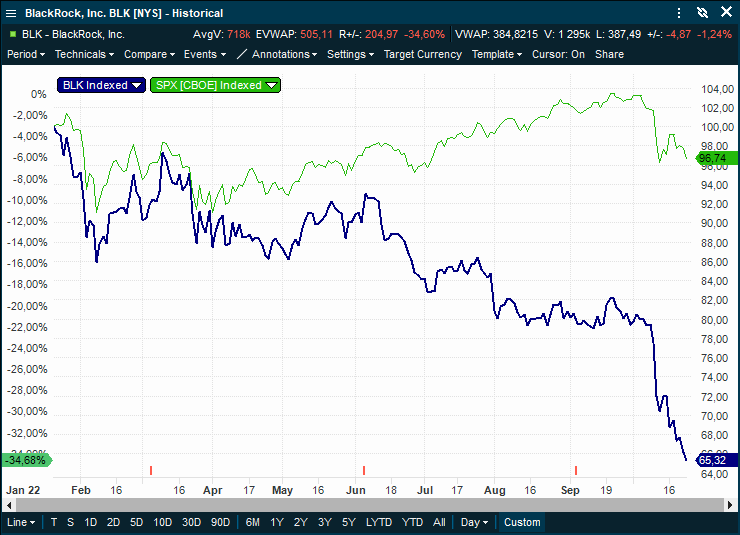

Den største av forvaltningsselskapene, BlackRock, opplevde en periode å få svimlende $1 milliard i nytegninger per dag. BlackRock har idag over $6 billioner under forvaltning.

Takket være mengden av penger som kom inn til forvaltning ble kostnadene i forhold til forvaltningskapital vesentlig redusert. Dette resulterte til at at flere valgte å redusere sine forvaltningskostnader for å oppnå enda større markedsandel.

Trikset virket og pengene ble raskt kanalisert til de med lavere kostnader.

Markedsøkonomi på sitt beste kan man mene.

Men ikke nødvendigvis.

Enorme verdier konsentrert hos få aktører er ikke nødvendigvis et gode. Dette viste finanskrisen med all tydelighet.

Mangel på differensiering i utviklingen på gode og dårlige selskaper likeså. Bare husk hva som skjedde under finanskrisen da ratingbyråene ga høyeste kredittverdighet til søppelobligasjoner. Alt som skulle til var at man samlet nok av dem og ga «søppelsekken» et mindre tendensiøst navn, gjerne på latin.

Tina har per definisjon gitt også en annen bekymringsfull effekt. Ved å ikke gi sparere og investorer andre alternativ enn aksjer, har Tina fratatt de fleste muligheten til diversifisering.

Myndighetene gjorde dette bevisst på tross av at alle lærebøker i finans forteller hvor viktig det er å diversifisere investeringer for å redusere risiko.

Dessverre har ikke fordelene ved å være diversifisert blitt synlige i en tid hvor myndighetene har støttet aksjemarkedene gjennom kjøp av verdipapirer.

Det vil si, helt til nå.

Det skulle nemlig ikke rare usikkerheten til før det haglet med innløsningsblanketter hos aksjefondene.

De første til å merke dette var de som hadde hatt de største tegningene og som hadde senket honorarene sine mest.

Usikkerheten på begynnelsen av året var nok til å sette dette i gang. Fondskjempen BlackRock har sett aksjekursen sin rase med hele 34.7% siden toppen. S&P-500 indeksen har til orientering steget 2.5% i samme periode.

Den nest største forvalteren, Vanguard, viste seg å ha et snedig «forsvar» mot innløsninger. På dagen der børsfallet var størst var det umulig å innløse hos dem takket være en systemfeil i forvaltningsselskapets internettportal. Denne sammenfalt mirakuløst nok med et planlagt teknisk vedlikehold av deres telefonsystem, slik at andelseiere heller ikke kunne innløse over telefonen.

En Prospera-undersøkelse av kundetilfredsheten hos Vanguard umiddelbart etter denne episoden kunne ha vært interessant lesning.

Noen som imidlertid har grunn til å være tilfredse er «The Masters of the Universe» (Goldman Sachs) og andre store investeringsbanker som Morgan Stanley, JPMorgan, Citigroup og Bank of America.

Da usikkerheten tok av hadde nemlig disse produkter, teknologi og meglere klare for å ta imot investorer som hadde akutt behov for kurssikring.

Takket være rekordomsetning i aksje- og indeksopsjoner opplever disse meglerhusene nå de høyeste inntektene fra aksjeområdet siden 2009.

Går vi tilbake til BlackRock, har de og andre aksjeforvaltere dessverre lite å se frem til når det gjelder utviklingen i forvaltningshonorarer. BlackRock sier nemlig i en rapport at de forventer en ytterligere 20% nedgang i disse.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no