1400% avkastning og fem «bear markets» i samme år må være en verdensrekord.

Jeg vet ikke om vi hadde rundet tusenårsskiftet da et kursfall på 20% dukket opp som definisjonen på et «bear market».

Hvor denne definisjonen kom fra og hvilken betydning det skulle ha å stemple et kursfall på 20% som en nedgangstrend, er uviss.

Det jeg vet er at mange hevder man skal sitte i ro så lenge et kursfall ikke er på 20%, men kommer den dit er alt over.

Et kursfall på over 20% skal angivelig utløse bred pessimisme og sette i gang en snøballeffekt av ytterligere salg.

«Korreksjoner», fall under 20%, skal man ikke bry seg om. Disse gir deg kun muligheten til å kjøpe mer.

Følger man denne logikken skal man kjøpe mer når det blir «litt» billigere, men selge alt når det blir «ordentlig» billig.

Det er vanskelig å forstå den logikken.

Den kunne være lettere å forstå dersom f.eks enhver nedgang på 20% hadde en høy sannsynlighet for at den ville foranledige et ytterligere fall, f.eks på ytterligere 20%-40%. Dette synes imidlertid kun å være unntakene.

Burde ikke en slik prosentsats også være avhengig av hvor mye en aktivaklasse svinger?

Vi hadde eksempelvis langt større svingninger på slutten av nittitallet enn vi ser idag.

Størrelsen på svingningene på slutten av nittitallet gjorde at belåningsgraden på aksjer, var brøkdeler av hva den er idag.

Belåningsgraden den gang tok følgelig høyde for at man kunne få kursfall langt over 20%.

I dagens lav-volatilitetsregime vil et kursfall på vesentlig mindre enn 20% viske ut hele egenkapitalen til et hav av spekulanter.

20% har imidlertid blitt stående som om denne «åpenbaringen» var blitt meislet inn i stein av de første menneskene drev børshandel.

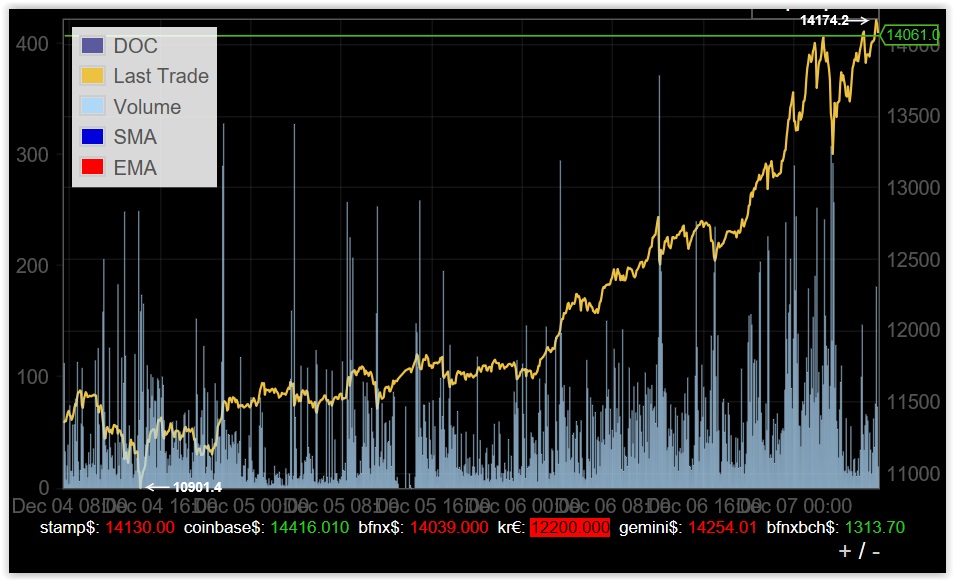

Én ting er sikkert, fulgte man rådet om å selge et fall på 20% i bitcoin ville man ikke kommet særlig heldig ut av det.

Man ville i så fall ha solgt seg ut rett over $2000 allerede i slutten av mai.

Sov man i timen denne gangen og ble med til en ny ATH (All Time High) som lå nær 50% høyere i midten av juni, ble man stoppet ut neste gang i midten av juli.

Allerede i slutten av august hadde bitcoin-kursen doblet seg fra dette nivået. Det skulle deretter ta mindre enn en halv måned før den falt over 20% igjen.

Denne gangen falt kursen 39% til $3000. Stop loss’en på $3900 fremstod derfor (en kort stund) som ganske smart.

Dessverre ble en ny ATH notert i oktober, bare en halv måned senere. Kursen fortsatte deretter opp til $7862 den 7. november. En oppgang på 101% i forhold til den siste stop loss’en.

Herfra falt kryptovalutaen nesten umiddelbart med 26%, før en ny ATH på $11.382 ble notert fredag den 29. november. Denne førte til et nytt «bear marked» på under ett døgn, med et fall på 21%.

Allerede søndag kunne det registreres enda en ny ATH, denne gangen på $11.797. Deretter fulgte en kortvarig fall på 8.9% før den «gradvis» steg 35% til $14.400 i morgentimene idag, ifølge Bloomberg.

Med unntak av Argentina har oppgangen de tre siste dagene vært større enn noe aksjemarked har klart i hele år. Dette for å sette oppgangen i perspektiv.

I korte trekk ville «riktig» strategi ha vært å kjøpe, ikke selge, hver gang kursen falt med 20%. Dette vet vi nå som fasiten er skrevet.

Det ville imidlertid vært helt i tråd med verdens eldste investeringsråd som er: «Buy low, sell high».

Moralen er ikke å foreslå at man skal la være å ta hensyn til risiko. Dette er kun ment som en «vekker» overfor de mange etablerte «sannhetene» man serveres og den manglende nytteverdien av disse.

Avkastning over tid handler nemlig ikke om hvor mye porteføljen din er verdt i en oppgangsfase, men hvor mye av det du sitter igjen med etter et betydelig kursfall.