«Simultaneous changes in volatility and correlations can be a real bitch!»

Det siste halve året har det blitt fortalt flere historier om investorer og tradere som har tapt formuen sin.

Noen av disse har nådd offentligheten, andre ikke.

I tillegg til å ha felles skjebne når det gjelder tap, deler de også en annen likhet. Formuene som er tapt har tatt dem mange år å bygge opp.

Gruppen deler dessverre også en annen fellesnevner, nemlig at de har «doblet opp» når markedet har påført dem tap.

Denne strategien er velkjent og går under navnet «Martingale». Den skal opprinnelig stamme fra Frankrike på 1800-tallet og har blant annet vært en av favorittstrategiene innen roulette.

Strategien går ut på at når man taper så dobler man innsatsen. Taper man igjen, dobler man nok en gang osv. osv – helt til man får en vinner og er tilbake på utgangspunktet. Når man er der fortsetter man å satse, men med den opprinnelige innsatsstørrelsen.

Dersom man spiller på fargene rødt eller sort i roulette har man nær 50% sannsynlighet for å få rett. Av denne årsak tenker Martingale-tilhengere at det bare er å doble innsatsen på samme farge dersom man taper. Tanken er at det ikke skal ta lang tid før kulen lander på den riktige fargen igjen.

Men i likhet med finansmarkedet kan det skje uventede hendelser også i roulette. I USA i 1943 registrerte et kasino at kulen landet på rødt hele 32 ganger på rad.

Finansmarkedet har et stort galleri av personligheter som har tapt alt de eier og har ved hjelp av denne strategien.

Norge er intet unntak, hvor kanskje DnC-megler Philippe Hecker til nå har vært den mest kjente. Hecker har imidlertid hatt følge av flere andre kjente finansfolk, hvorav noen er fortsatt med takket være at de har blitt reddet fra ruin av pengesterke venner.

Hecker skjulte sine tap og endte derfor i fengsel. Et antall andre kjente navn har sluppet unna lignende, men har måtte gå på dagen. Heldig for disse har finansinstitusjonene de arbeidet for ikke ønsket oppmerksomhet rundt manglende risikokontroll og rutiner.

En av disse påførte hele tre finansinstitusjoner store tap før det var slutt. Minst to andre ble fondsforvaltere.

Offere for Martingale-strategien dukker som regel opp når markedet brått endrer seg.

Takket være sentralbankenes støttekjøp, har imidlertid finansmarkedene de siste 10 åren hatt en oppadgående trend med små variasjoner.

Dette er som en eneste stor våt drøm for Martingale-tilhengere.

Myndighetene har reddet dem fra tap gang på gang.

Resultatet er at brukerne har blitt forsterket i troen på strategiens ufeilbarlighet.

Dersom det ikke finnes fare for tap, er det jo bare logisk at man satser enda større. Når det viser seg å gå bra, satses det større igjen.

Lav volatilitet og tilsynelatende stabile korrelasjoner har bidratt til dramatisk økt risikotagning hos tradere og investorer.

De samme faktorene har påvirket risikomodellene til clearinghus og banker og har ført til at man øker belåningsgraden/tillater større posisjoner basert på samme sikkerheten.

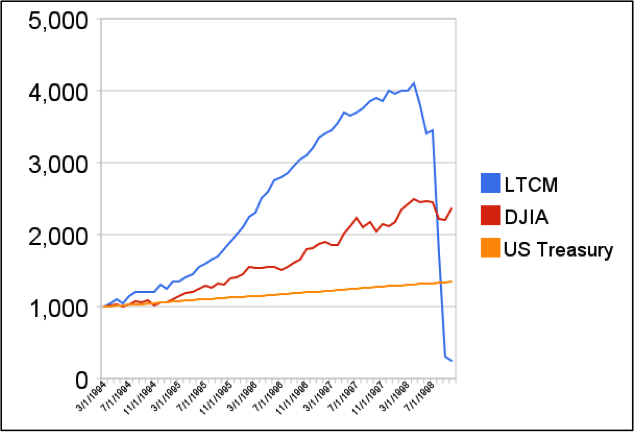

Vi må tilbake til 1998 for å finne tilsvarende risikovillighet.

Hvem skulle den gang ha trodd at ett enkelt fond, som i tillegg hadde to Nobelpris-vinnere blant partnerne, skulle være nok til å sende finansmarkedene utfor stupet?