Termodynamikkens 1. lov sier at energi ikke kan skapes eller ødelegges. Energi kan ikke forsvinne, men bare gå over fra én form til en annen.

Relevansen til dagens situasjon er markedet for energi generelt og kraftmarkedet spesielt.

Vi leser nå daglig om mangel på strøm i Kina og Storbritannia, samt den voldsomme kostnadsøkningen på strøm i Europa, Norge inkludert.

Mindre nedbør har redusert tilbudet av strøm i en tid hvor vi radikalt søker å kutte andre energikilder. Årsaken er kjent og dette er ikke ment som en debatt om behov for renere energi og verning av miljø. Snarere er det ment å sette fokus på hva som skjer når det, delvis som en konsekvens av våre tiltak, oppstår stor ubalanse mellom tilbud og etterspørsel.

Vårt forbruksmønster kan absolutt endres, men konsekvensene av å gjøre dette uten å ta høyde for kostnadene og de mulige virkningene på kort sikt kan bli betydelige. Det samme kan skje om utgangspunktet viser seg å være feil.

Den politiske oppfordringen og incitamentene til å gå fra bensin- til dieselbiler i statsbudsjettet som ble lagt frem i 2006 er et godt eksempel. I perioden 2007-2012 førte det til at 70% av nybilsalget var dieselbiler.

Noen år senere fant man ut at omleggingen var basert på feil forutsetninger og tiltaket reversert. De som hadde fulgt regjeringens oppfordring satt da igjen med dieselbiler som brått falt i verdi.

Paradoksalt nok ble finansministeren som stod bak 2007-budsjettet direktør i Senter for Klimaforskning noen år senere.

Siden den gang har bilindustrien tilpasset seg og dieselbiler som møter den europeiske utslippsstandarden Euro 6 nærmer seg nå utslippene til el-biler. Euro 7 vil redusere forskjellen ytterligere.

Dette er en forutsigbar utvikling. Menneskeheten har overlevd gjennom å tilpasse seg og det er en samfunnsmessig (les: politisk) oppgave at de tilpasningene vi gjør skjer før vi ødelegger miljøet og planeten vår ytterligere.

Det vi samtidig og imidlertid må ta høyde for er virkningene av radikale endringer på tilbud og etterspørsel. Elektrisitet er en forholdsvis ren energikilde, men opplagt mindre så hvis den produseres gjennom kullkraft fremfor vannkraft.

Et annet moment er at om vi utelukkende vil produsere strøm gjennom vannkraft og alle våre transportmidler etter hvert skal drives av elektrisitet, vil dette bety en vesentlig økning i etterspørselen.

Her oppstår det et dilemma siden vi ikke ønsker å skjemme naturen vår gjennom ytterligere vannkraftutbygginger. Norge er ett av få land land som har klima og er topografisk gunstig for dette. Mindre skjemmende (synes noen) er enorme vindmøller som ikke bare driver lokalbefolkningen til vanvidd, men også gjør kort prosess på alminnelige og sjeldne fuglearter. I tillegg er de mindre effektive.

Men dette er digresjoner. Ubalanser mellom tilbud og etterspørsel, menneske- og/eller naturskapt, har konsekvenser. En strømkabel til Tyskland gjør at man hurtigere kan stenge europeiske kullkraftverk. Følgende av dette kan være at nordmenn må betale mer for sin «egen» strøm.

Økte strømpriser gjør også alternativer mer økonomisk attraktive. Effekten av dette gjør oss i stand til å måle nøyaktig hvor mye mer vi er villige til å betale for strøm kontra mer forurensende energikilder. Blir tilbudet for lavt, vil vi ikke lenger ha noe valg. Man kommer bare så langt med å ta på seg en ekstra genser.

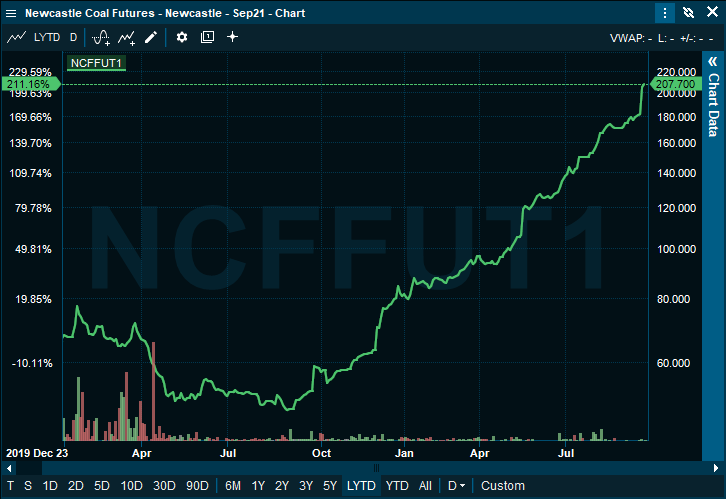

Strømprisen i Norge har nettopp satt ny prisrekord, kullprisen er på rekordnivåer, naturgass har ikke vært dyrere siden 2014 og oljeprisen er den høyeste vi har sett siden 2018.

Jeg håper virkelig jeg for bruk for regntøy i høst.