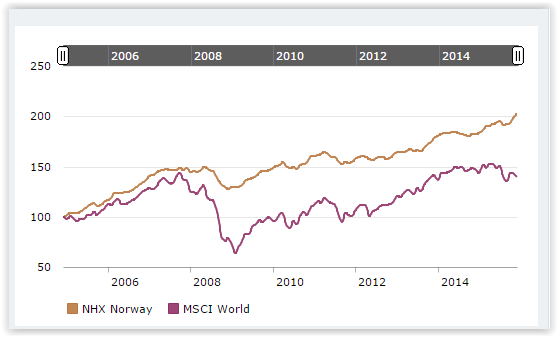

Forleden hadde jeg lunch med en trader i London. Han arbeider i en av de mest kjente og prestisjetunge investeringsbankene. Akkurat denne dagen er ingen god dag for ham. Han har tapt penger og håper at han skal få klarnet hodet over en lunch.

Jeg blir litt overrasket når han sier at han ikke vet hvor mye han har tapt på Facebook, Twitter og LinkedIn. Kursen har riktignok falt på disse aksjene de siste dagene, men han har alltid vært en makro-trader (valuta & renter) og sjelden handlet i annet. Enkeltaksjer har vært utenfor hans mandat.

Men det er jeg som misforstår. Han har ikke tapt fordi han satset på Facebook, Twitter og LinkedIn. Han har tapt fordi han har latt disse sosiale mediene fange oppmerksomheten hans på feil tidspunkt. Tidspunkt hvor noe har skjedd i markedet og hvor tap har blitt et resultat av hans manglende tilstedeværelse og fokus.

Nå sverger han at han vil kun tillate seg å ha en mobiltelefon som er fri for applikasjoner og tekstmeldinger på desken. Han sier at han kjenner til kolleger som har fått sparken for å ha tapt på samme måte. Grensen er nådd hos investeringsbanken for tap som følge av medarbeidere som sitter på sosiale medier. Han lover dette er siste gang det skjer med ham.

Vår nye «online-tilværelse» har utvilsomt endret vår adferd. Tap av penger og sågar også liv har blitt en konsekvens av dette. Mange vil nok huske den unge piken som hører på Pharrell Williams’ «Happy» mens hun kjører bil, holder telefonen foran seg og skriver tekstmeldingen «I am HAPPY!». Sekundet etter er hun død i en møteulykke.

Idag kan man observere par på bryllupsreise sitte med telefonen foran og tekste kontinuerlig mens de spiser middag sammen. Fødestuer må sette opp skilt for å minne blivende foreldre om å legge vekk mobiltelefonen og være til stede.

Multi-tasking tillater oss ikke å engasjere oss i samtaler på samme måte som tidligere. Som en konsekvens blir samtalene våre mer overfladiske og vi blir beviselig også mindre empatiske.

Bedrifter som nekter mobiltelefoner i møterom oppdager at møtene blir mer effektive og interaktive. Møtene blir også kortere.

Forsøker vi å tenke på to ting samtidig, reduseres kvaliteten på begge tankeprosesser.

Den stadige multi-taskingen gjør også at hjernen trenes til å kreve mer stimuli. Jo mer støy vi utsetter hjernen for desto mer vil den forvente og ønske. Vi blir dårligere til å holde fokus og klarer ikke å sitte i ro med bare våre egne tanker. Det som foregår rundt oss tilfredsstiller ikke behovet for visuell eller auditiv stimuli. Vi må kontakte andre for å bekrefte oss selv og vår betydning.

Det er først når vi opplever menneskelig, finansiell eller annen ulykke at vi oppfatter alvoret av våre handlinger og hvor store endringer vi er blitt utsatt for.

De sterkeste tar tilbake kontrollen over sin tilværelse. Noen gjennom å slette kontoer på Facebook og andre sosiale medier. Andre gjennom å erklære visse soner eller tider for frie for eksterne distraksjoner.

Den gode nyheten er at konkurransen blir mindre for de som har selvdisiplin og klarer å ha fokus. Disse kan faktisk tjene på økningen av antall mennesker som blir avhengige av å følge med på telefonene sine.

Forutsetningen er selvfølgelig at de ikke havner i en møteulykke eller blir påkjørt i et gangfelt av noen fra det stadig økende antallet avhengige.