Etter at den amerikanske sentralbanken i slutten av september konkluderte med at de ikke så noe ureglementert i måten hedgefond hadde opptrådd i markedet for amerikanske statsobligasjoner under Corona-krisen, har the Financial Stability Board (FSB) nylig fremlagt en rapport med motsatt syn.

Sistnevnte kommer betimelig før G20 møtet til helgen og tar opp spørsmålet om det skal være sentralbankens rolle å redde aktører som har tatt for høy risiko.

Dette er et særs viktig spørsmål ettersom det i realiteten er nettopp hva verdens største sentralbanker åpent har drevet med på koordinert basis i over 10 år og da spesielt i verdens aksjemarkeder.

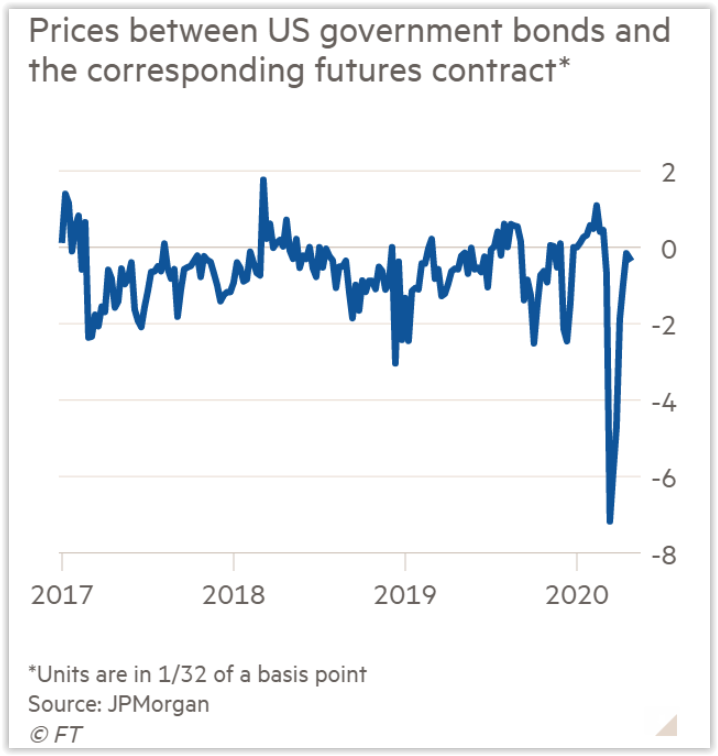

Det noe spesielle med FSBs spørsmålsstilling er at de begrenser den til sannsynligvis den delen av markedet som er mest likvid (handelen med amerikanske statsobligasjoner og deres underliggende derivater), i tillegg til at disse også anses for å ha minst risiko blant alle aktivaklasser.

Med basis nettopp i at vi her snakker om lav kredittrisiko, høy likviditet, samt enkel tilgang på billig finansiering nettopp som følge av tiltak fra sentralbanken, er dette markedet veldig attraktivt for arbitrasje og samtidig meget enkelt å belåne.

Arbitrasje er hvor man utnytter midlertidig feilprising mellom beslektede produkter. I dette tilfellet mellom amerikanske statsobligasjoner og terminkontraktene på disse.

Terminkontrakter (futures) er ikke annet enn utsatt oppgjør, i dette tilfellet av amerikanske statsobligasjoner. Disse terminkontraktene handles på børs og har kvartalsvise forfall.

Dersom den implisitte renten fra prisen på en slik terminkontrakt er høyere enn kostnaden (renten) man kan låne til, kan man låne penger til å kjøpe statsobligasjonen og samtidig selge denne via en terminkontrakt og gjennom det låse inn en «risikofri» gevinst.

Denne type arbitrasjehandel gjøres kontinuerlig og bidrar til at statsobligasjonene og terminkontraktene på disse ikke beveger seg langt fra hverandre.

Banker har drevet med dette i alle år, men det var først i 1995 hvor de fikk alvorlig konkurranse. Den gang var det av hedgefondet Long Term Capital Management (LTCM), som takket være sine to Nobelprisvinnere, hadde modeller som var bedre til å finne slike muligheter enn de bankene benyttet.

Siden LTCM måtte handle gjennom bankene for å få utført sine handler, kopierte bankene handlene til LTCM (tyveri av LTCMs intellektuelle rettigheter). Gjennom dette økte bankene sine inntekter.

Da gjeldskrisen traff Russland i 1998 førte dette til stor internasjonal uro i pengemarkedene, tilgangen på penger sank og rentekostnadene steg dramatisk. Siden både LTCM og storbankene satt med de samme posisjonene sørget sistnevnte for å prioritere seg selv når de måtte selge. Følgende av dette var at markedet og LTCM imploderte.

22 år senere hadde myndighetene i USA og Federal Reserve lagt et enda bedre grunnlag for denne type handler gjennom løfter om lave renter og ubegrenset pengetrykking for å holde finansmarkedene oppe.

I likhet med aksjemarkedet, vil også statsobligasjonsinvestorer (pensjonskasser, verdipapirfond, hedgefond etc etc) ta vesentlig høyere risiko enn normalt når de vet at sentralbankene står klare til å redde dem.

Det Federal Reserve ikke hadde tenkt på var at andre sentralbanker kunne komme til å dumpe amerikanske statsobligasjoner. Dette til tross for at andre lands sentralbanker er blant de største eierne av amerikanske statsobligasjoner.

Takket være at bankene i kjølvannet av finanskrisen har måtte redusere sin risikotaking dramatisk, var ikke markedet i stand til å ta imot dette salgspresset. De elektroniske (HFT) market makerne man da sitter igjen med, flytter vekk kursene sine på mikrosekunder når de forstår at det finnes store selgere i markedet. Dette er tross alt foretak som er avhengige av å overføre sin risiko til andre umiddelbart.

Alt dette var på forhånd kjent for myndighetene, Federal Reserve og the Financial Stability Board. Om de selv ikke forstod dette, hadde et antall akademikere og markedsaktører (herunder hedgefond) advart dem om denne sårbarheten i årevis.

Salgspresset fra sentralbankene kunne ikke absorberes av markedet med den følge at svingningene og bid/offer-spreadene (avstanden mellom kjøper- og selgerkurs) ble langt større enn normalt.

Mangelen på likviditet og det voldsomme behovet for kortsiktig finansiering økte samtidig lånekostnadene dramatisk for alle som ikke hadde langsiktig finansiering.

For hedgefond og andre som hadde finansiert sine arbitrasjer på denne måten, betydde dette at posisjonene deres gikk med tap og i likhet med LTCM i 1998, var det ingen av de långivende bankene som brydde seg om at det tross alt var den amerikanske stat som stod som kreditor.

Hedgefondene som ikke kunne stille med mer sikkerhet ble tvunget til å selge i et marked hvor det allerede var for få kjøpere. Bid/offer-spreadene viet seg ytterligere ut og svingningen økte enda mer.

En helt naturlig markedsutvikling når det finnes mange selgere og få kjøpere.

Tilslutt gjorde Federal Reserve det eneste riktige (det var tross alt deres gjeld det her var snakk om og i deres interesse at markedet beholdt tilliten til den) og kjøpte seg inn i risikofrie arbitrasjer på svært lønnsomme nivåer. Dette var tross alt gratis inntekter for den amerikanske stat, i tillegg til å være i samfunnets interesse.

Både årsaken bak utviklingen og tiltak som det var naturlig av Federal Reserve å gjøre (siden det var null risiko og svært lønnsomt) ser imidlertid FSB helt bort ifra. Den konkluderer i stedet med at det var et dysfunksjonelt marked som kunne ha resultert i en finanskrise dersom Federal Reserve ikke hadde grepet inn.

FSB bryr seg heller ikke om dataene som viser at det var sentralbanker som initielt skapte ubalansen i markedet. Ei heller at det er en kombinasjon av myndigheters regulatoriske endringer sammen med politiske tiltak som er skyld i nær ubegrenset risikotaking på samfunnets regning. Det er tross alt dette som danner grunnlag for en slik utvikling.

Da passer det langt bedre å skyve skylden over på hedgefond, slik man gjorde etter den europeiske gjeldskrisen, finanskrisen og alle de andre eksemplene vi har hvor de regulatoriske og andre myndigheter har sovet i timen og ikke fått med seg hva som var i ferd med å skje.

Når man nekter å ta tak i det virkelige problemet blir heller ikke denne rapporten annet enn nok et spill for det politiske galleriet.