Hvis en virksomhet ikke kompenseres for tjenesten den tilbyr samt risikoen den løper, vil den ganske enkelt slutte.

Gjennom mediaoppslag og ikke minst boken «Flash Boys», kan man lett få inntrykk av at all hurtig algoritmebasert børshandel (High Frequency Trading – HFT) er en uting. Dette er et svært unyansert bilde.

Høyhastighets algoritmebasert handel er idag med på å gjøre markedet mer effektivt og redusere transaksjonskostnader gjennom blant annet å redusere spreaden (forskjellen) mellom kjøps- og salgskurser.

Spreaden som oppnås er den økonomiske kompensasjonen market makere forsøker å oppnå for jobben og risikoen med å tilby markedet likviditet og forpliktende kurser. Dersom market makere ikke ble kompensert for dette, ville de slutte. Det samme vil enhver annen virksomhet.

Det mange (verdens finanstilsyn inkludert) ikke tar inn over seg er at spreaden og dermed kostnaden for investorene ville klart ha vært større uten slike aktører. Én av årsakene til dette er at bankene, som tidligere var de mest aktive market makerne, betraktelig har redusert sin virksomhet.

Årsaken til dette er økte kapitalkrav. Banker fikk nemlig frem til finanskrisen drive med egenhandel og market making med svært liten egenkapital i forhold til risikoen de tok.

Sagt på en annen måte drev bankene spekulasjon for samfunnets regning. Når spekulasjonen endte med fortjeneste havnet denne hos eierne, ledelsen og ansatte gjennom bonuser. Når den gikk galt ble myndighetene kontaktet og samfunnet ble tvunget til å ta regningen.

De som kritiserer HFT-foretakene synes forøvrig også ha glemt at disse i mange tilfeller erstatter banker som har måtte betale flere hundrede milliarder dollar i bøter for markedsmanipulasjon.

Økte kapitalkrav til banker som spekulerer er klart fornuftig. Økningen i kapital betyr at eierne må ta en større andel av tap før skattebetalerne tvinges til å bla opp. Dette har ikke uventet redusert risikoviljen både hos banker og deres eiere.

Dersom denne reduksjonen i risikovilje ikke hadde blitt erstattet av andre, ville finansmarkedene idag vært vesentlig mindre likvide og spreaden mellom kjøper- og selgerkurs større.

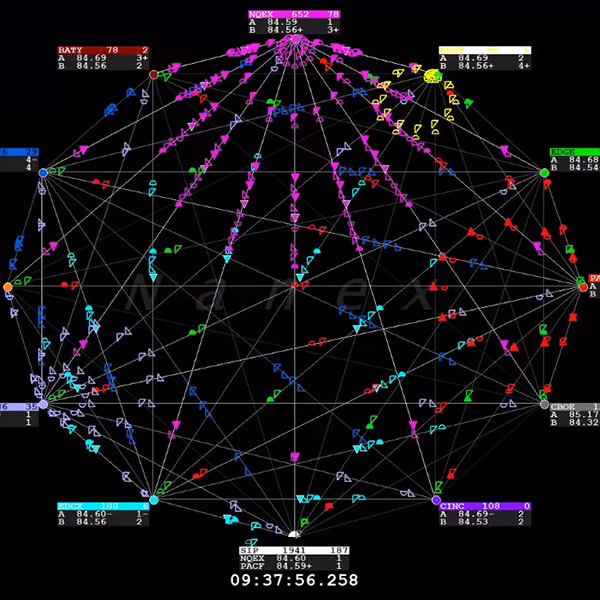

Idag er det HFT’er som er de mest aktive market makerne i alt utenom to markeder, kredittmarkedet og markedet for statsobligasjoner. Selv i valutamarkedet er det en HFT som er største market maker. Dette er et marked som for inntil noen for få år siden var fullstendig dominert av banker.

Den nevnte HFT’en stiller ikke bare priser på den største handelsplatformen for valuta, EBS, men samtidig også på et antall andre elektroniske platformer som Reuters, HotSpot, 360T, LMAX, FXCM etc. I tillegg til dette sender de også ut forpliktende kurser direkte til de hundrevis av banker.

Bankene legger så sin margin på denne prisen og sender denne videre ut til kundene. De fleste kunder verden over vet ikke at prisen de får fra sin bank som regel er basert på priser banken har fått fra en tredjepart. Takket være prising fra HFT er det mulig for banker å handle risikofritt dersom de ønsker dette.

Det interessante er at prisingen i valutamarkedet, til tross for et fravær av mange viktige banker, aldri vært mer effektivt enn det er idag. Priser man direkte kan handle på sendes kontinuerlig ut til børser og handelsplatformer over hele kloden. De som skal kjøpe og selge kan gjøre dette fra sine egne PC’er uten opphold.

Dette ville ikke være mulig uten HFT-teknologi. Hvis de som stiller priser ikke kontinuerlig har optimal teknologi og tilknytningshastighet ville de være dømt til å tape penger. Det kreves følgelig pågående tung innsats på forskning og utvikling for å kunne drive med dette.

Teknologien, hastigheten og analyseverktøyet gjør det mulig for dem å stille priser i samme valutapar til store aktører over hele kloden i samme sekund.

Dersom eksempelvis en geopolitisk hendelse plutselig inntraff og flertallet i markedet ønsket å kjøpe dollar, kunne man lett tro at denne aktøren ville bli påført store tap. Det er imidlertid nettopp her den avansert teknologien kommer til anvendelse.

Det er flere millisekunder forskjell mellom London (hvor dette selskapet sitter) og øvrige Europa. Det er enda flere millisekunder før en prisoppdatering de sender ut kommer frem til USA og enda fler før signalet når frem til Asia og til slutt Australia og New Zealand.

Når en viktig nyhet offentliggjøres, bruker også denne minst tilsvarende tid på å rekke frem til de ulike delene av kloden.

Millisekunders forskjell gir datamaskinene til HFT-foretak tid til å reagere. Maskinene registrerer kjøpsinteressen fra mange aktører i ett geografisk område og bryr seg ikke om hvorfor. Etterspørsel overstiger tilbudet og dette fører til en logisk reprising høyere. Maskinen gjør dette på mindre enn et halvt millisekund og unngår dermed at aktører får kjøpt til «gammel» kurs.

Økningen av kjøps- og selgerkurs betyr at de rekker å få kjøpt tilbake en del av det de solgte til aktører i London og ellers i Europa. Hvis nettoposisjonen til foretaket viser at de fortsatt er short dollar og USA banker kjøper selv på de høyere kursene, flyttes kjøps- og salgskursen ytterligere oppover.

Takket være dette begynner market makeren å kjøpe dollar av bedrifter og andre som har salgsordre liggende inne i markedet. Dette skjer over hele kloden. HFT-kursene som er repriset høyere når frem til det asiatiske markedet raskere enn andre og sørger for å kjøpe dollar fra aktører som har salgsordre liggende inne i markedet i tilfelle kursen skulle stige.

Jo flere av verdens finanssentre som vises opp på datagrafikken som kjøpere av dollar, desto raskere flytter de kursene sine oppover. Det er fortsatt uinteressant å vite hva som skjer. Det er nok å vite at noe skjer. Årsaken er noe man kan snakker om etter at bøkene er stengt for dagen.

Teknologien sørger for global likviditet og samtidig for at foretaket kan tilbys denne med så lav risiko som mulig.

Finans er imidlertid ikke den eneste bransjen som benytter denne teknologien.

Bruk av så kalte «hotspots» på elektroniske kart som viser hvor noe skjer og med hvilken intensitet, blir nå også benyttet av politiet i flere land. Teknologien benyttes til noe som har fått navnet «Predictive Policing» (forutseende politiarbeid).

Politiet samler inn data om forbrytelser og geotagger disse etterhvert som de kommer inn. På et elektronisk kart blinker steder hvor nye forbrytelser finner sted. Området skifter farge dersom antallet lovbrudd i et enkelt område overstiger visse terskler.

Ved hjelp av denne teknologien kan politiet f.eks velge å iverksette økt overvåkning eller øke tilstedeværelsen av uniformerte enheter i disse områdene.

Man kan, som HFT, også bruke Big Data til å avdekke trender i utviklingen. Dette hjelper politiet i å forsøke å forutse hvor og når nye forbrytelser sannsynligvis vil finne sted. Disse kan dermed forhindres eller oppklares raskere.

Den avanserte teknologien som utvikles og som alle synes å være så bekymret for, kan med andre ord benyttes til det gode innenfor finans samtidig som den er både overførbar og til positiv nytte for for andre deler av samfunnet.

På mange måter kan vi kalle dette en vinn – vinn situasjon.