Den brede amerikanske aksjeindeksen, S&P 500, har i år den nest verste starten på noe år i historien. Amerikansk og britisk inflasjon er den høyeste på 40 år. Obligasjonsmarkedet i USA har nettopp opplevd det største kursfallet på over 20 år.

Teknologiaksjer (Nasdaq) har mistet tre ganger så mye i markedsverdi i forhold til det den gjorde under finanskrisen. Indeksen som måler global aksjeavkastning (MSCI World Stock Index) er ned 18% i år. Teknologi- og vekstaksjer vesentlig mer.

Det tidligere så hyllede aksjefondet ARKK er ned over 50% så langt i 2022. Amerikanske statsobligasjoner har falt mer i verdi enn aksjer. TLT, fondet som inneholder slike obligasjoner med 20 års løpetid, er ned 21% mens S&P 500 er ned 18%. Begge på mindre enn fem måneder.

Sjokkerende sier de som ikke har fulgt med i timen eller brydd seg med å følge sentralbankpolitikk.

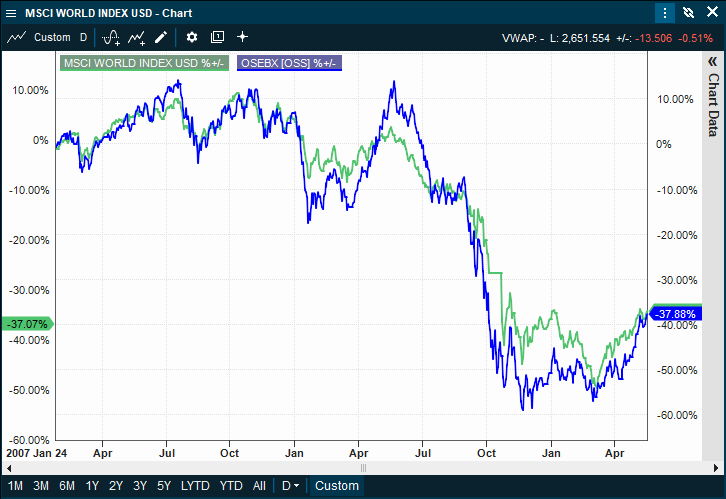

I de fleste land er aksjeavkastningen hittil i år tosifret negativ. Lyspunktet midt i stormen er Norge. Oslo Børs har i skrivende stund en positiv avkastning på 3% (OSEBX).

De fleste investorer og markedsaktører har en blind og solid tro på at fremtiden blir som fortiden. Hvis dette er sant, er det mange som har kastet bort et betydelig antall år på skolebenken.

Oppfatningen synes å være at Oslo Børs er immun mot utviklingen i verden takket være olje, gass og sjømat.

Noen fun facts:

Da dot.com-boblen sprakk i år 2000 begynte Verdensindeksen å falle i mars. Oslo Børs fortsatte oppgangen i ytterligere seks måneder, før realitetene banket på døren og ødela stemningen.

Den påfølgende innhentingen til nedsiden var brutal.

Chart: Infront

Da finanskrisen startet begynte Verdensindeksen å falle i oktober 2007. Oslo Børs holdt festen gående i syv måneder til – frem til mai 2008. Denne gangen ble innhentingen enda mer brutal enn forrige gang til tross for en vesentlig høyere oljepris enn vi har idag.

Chart: Infront

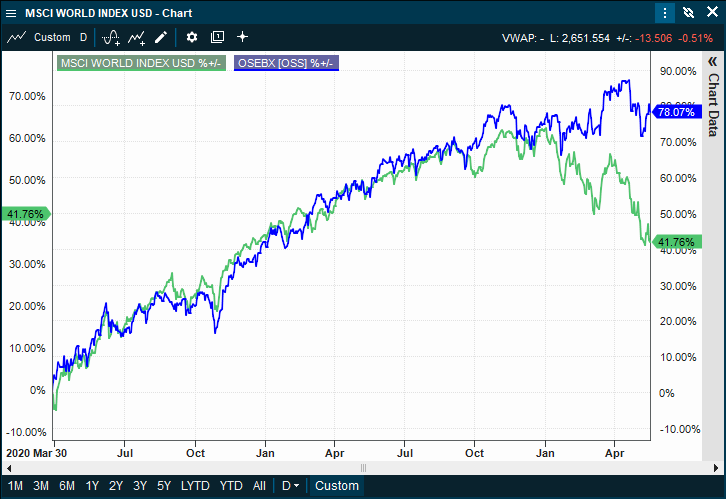

13 år senere står vi her igjen. 12 av disse årene takket være generøse bidrag fra verdens skattebetalere, gitt gjennom sentralbankenes markedsstøtte.

Chart: Infront

Verdensindeksen snudde nedover på nyttårsaften 2021. Det er snart fem måneder siden. I løpet av denne tiden har det brutt ut krig i Europa, Covid i Kina, krise i energimarkedene, høy inflasjon nesten overalt og rentehevinger de fleste steder.

Det kan i denne anledning være verdt å ta med at indeksen over de 25 største norske selskapene (OBX) hittil i år er opp 5.7%, mens den uten Equinor ville ha vært ned nær 5%. Riktignok fortsatt lite i forhold til at man nå leser at noen av børsens mest erfarne investorer har tapt 40-60%.

Vi får håpe at verden denne gangen retter seg opp før Oslo Børs retter seg ned.

Lave renter, høy kredittvekst, massive kapitalinnsprøytninger fra sentralbanker kombinert med enkel markedstilgang, har i år resultert i en spekulasjonsbølge vi tidligere ikke har sett maken til.

Investorer med nær null markedskunnskap kastet seg tidligere i år på bølgen og gjorde denne til en bevegelse som gjorde selskaper med lav egenkapital, høy gjeld og negativ bunnlinje verdt milliarder nærmest over natt.

Analytikere med økonomiutdannelse ble ignorert til fordel for predikanter og influensere uten slik utdannelse. I en tåke av forventet avkastning på hundrevis av prosent drev disse verdsettelser til hinsidige nivåer.

Det er dessverre fysisk én gang slik at med mindre man lykkes i å komme utenfor atmosfæren, er det begrenset hvor lenge man kan oppheve tyngdekraften. Man har tross alt ikke ubegrenset med drivstoff – som i dette tilfellet var tilgang til nye kjøpere.

Halvannen måned etter «utskytningen» begynte motorene å fuske. Etter noen måneders turbulens fyrte de på nytt, for deretter å småfuske fartøyene frem til man fikk en marginal ny topp i november.

Deretter forsvant drivkraften og man fikk oppleve at vektløshet ble erstattet med tyngdekraft. Drahjelpen fra en underliggende bred børsoppgang var borte og alle utenom noen få av disse spekulantene sitter idag igjen med tap.

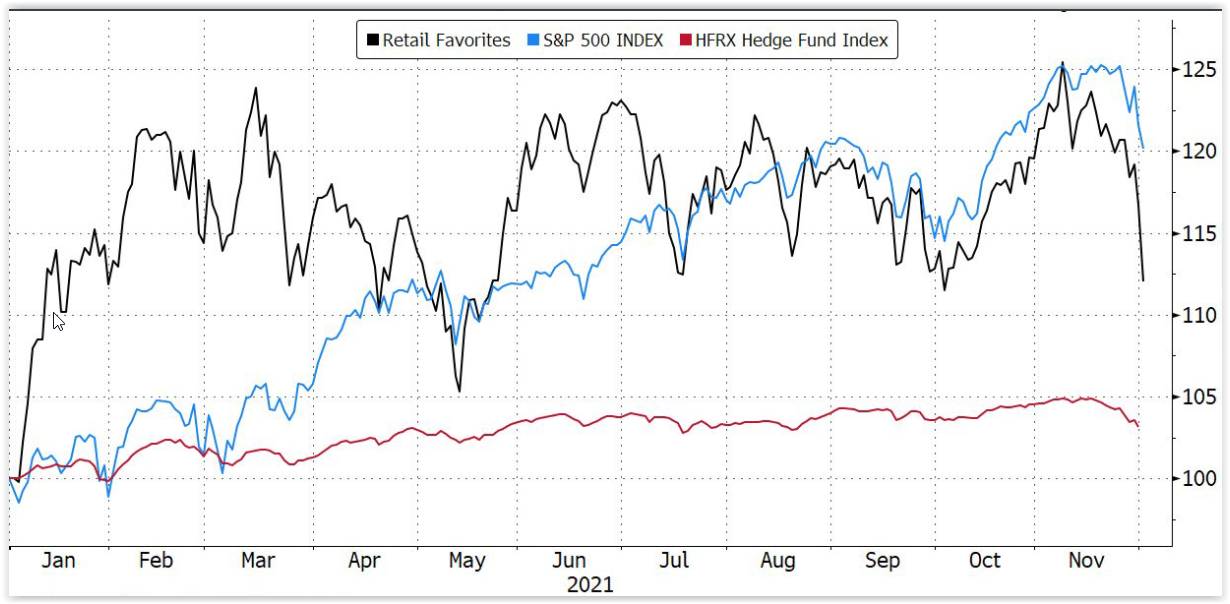

Chartet som ble produsert av zerohedge viser en indeks av småsparernes favoritter, S&P 500 indeksen og en hedgefondindeks. Den er verdt å merke seg at den norske hedgefondindeksen per utgangen av oktober var opp 9.4%.

For de som valgte de mest spekulative aksjene har 2021 i sannhet vært «one hell of a ride».

Vi føler at mye har skjedd i finansmarkedene siden vi startet podcasten Tid er penger. Einar Aas’ fall fra konge til fallitt i kraftmarkedet, Volmageddon, Teslas kursoppgang fra $40 til $900, Bitcoin boom, bust & boom, Covid pandemien etc etc.

Alle disse sakene til tross, er det én sak som slår alle når det gjelder tilbakemeldinger etter publisering, nemlig GameStop aksjen og følgefeil av denne saken.

Det er tindrende klart at mange nordmenn har kjøpt denne aksjen på høye kurser, det er også like klart at mange har kjøpt call (kjøps) opsjoner på aksjen og noen har gjort begge deler.

Det er den midterste gruppen de aller fleste henvendelsene kommer fra. Mange av disse kan ikke forstå verdifallet opsjonene deres har hatt, spesielt sett i forhold til fallet i aksjekursen (hvor kjøpsopsjonene har falt prosentvis vesentlig mer).

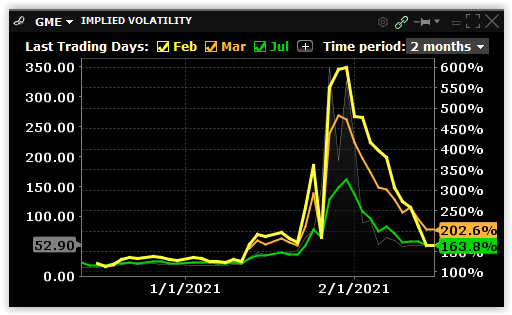

Årsaken til dette er at prisingen av opsjoner er avhengig av flere faktorer enn kursen på den underliggende aksje alene. I dette tilfellet har implisitt volatilitet påvirket kursen nesten like mye som bevegelsen til den underliggende aksjen (GameStop).

Implisitt volatilitet viser forventninger til hvor mye denne aksjen kan svinge og er derfor en viktig faktor i beregningen av opsjonspriser.

I utgangspunktet var GameStop ansett som en illikvid aksje som kunne svinge mye, så allerede i desember handlet opsjonene med en implisitt volatilitet på rundt 115% (2/3 sannsynlighet for svingninger innen 115% i løpet av et år – begrenset selvfølgelig til null på nedsiden).

Da kursen begynte å stige voldsomt i januar, justerte opsjonsutstedere prisene sine (den implisitte volatiliteten) høyere. Dette ble både gjort fordi aksjen nå svingte mer, men også fordi etterspørselen økte dramatisk til tross for mye høyere priser.

Market makere i opsjoner tar nemlig hensyn til to typer av tilbud og etterspørsel. Den ene er etterspørsel etter delta (endringer i aksjekursen), den andre er etterspørsel etter vega (implisitt volatilitet).

En market maker kan initielt sikre seg mot endringer i delta ved å kjøpe eller selge det antallet aksjer som opsjonene de har solgt tilsvarer.

Merker man at etterspørselen etter opsjoner fortsetter å øke til tross for en oppjustering av volatiliteten (opsjonsprisen), betyr dette at det fortsatt er høyere etterspørsel enn tilbud (markedet forventer enda høyere svingninger). Market makere vil da øke den implisitte volatiliteten ytterligere, noe som betyr at opsjonene prises høyere selvom aksjen ikke har rørt seg.

For ordens skyld, market makeres oppgave er å finne et nivå hvor tilbud og etterspørsel balanserer. Dette har alltid vært deres rolle. Når etterspørselen øker og øker, gjør prisene det samme – på samme måte som vi ser i økonomien generelt.

Det er med andre ord ikke et ondsinnet komplott mot den lille mann, som et antall amatører innen finans har påstått.

Etterspørselen fra småsparere som kastet seg på toget var så voldsom at den implisitte volatiliteten ble mer enn tredoblet bare i perioden 26 – 29. januar. Dette var tidsperioden hvor hysteriet rundt selskapet var på sitt høyeste.

Fra desember til slutten av januar seksdoblet den implisitte volatiliteten i GameStop opsjonene seg. På de første 24 handelsdagene i januar steg børsverdien av GameStop fra $1.2 milliarder til $35 milliarder. (Selskapet er idag verdt mindre enn 1/10 av dette.)

I likhet med dot.com-boomen rundt tusenårsskiftet, ble det brått slutt da man ikke lenger kunne overbevise nye kjøpere om å drive galskapen videre.

Etterspørselen etter både aksjer og opsjoner stanset brått og ble nesten like raskt erstattet av tilbud. En del eiere av både aksjer og kjøpsopsjoner forstod hva som ville skje og ville ut.

En overvekt av selgere av aksjer viste at man nå mistet troen på videre oppgang i aksjen, noe som igjen betød at utfallsrommet til aksjen (som er det volatiliteten er ment til å gjenspeile), per definisjon var blitt redusert.

Følgelig har man opplevd at opsjonsvolatiliteten nå har falt til 1/3 av hva den var under euforien. Dette alene betyr et voldsomt verdifall for de som hadde kjøpt høyt prisede kjøpsopsjoner. Det har heller ikke hjulpet at tiden man har igjen før opsjonene forfaller er blitt mindre.

Jo kortere tid man har igjen, desto mindre tid har kursen på å nå de euforiske nivåene man var blitt forespeilet. Opsjonen faller kraftig i verdi jo nærmere man kommer forfall av denne grunn også.

Chartet viser utviklingen i implisitt i GameStop opsjoner.

Disse faktorene har resultert i et hav av amatørinvestorer med store tap – og som i likhet med hardnakkede Trump-tilhengere er overbevist om at de er blitt snytt for noe som var «deres».

Ingen nødvendig annen sammenligning mellom disse to grupperingene enn at de i utgangspunktet ikke var særlig kunnskapsrike om det de begikk seg inn på, for deretter å velge å overse fakta.

Dette har igjen oppildnet debatten om det finnes godt nok vern for investorer i dagens marked. Mange argumenterer med at det ikke settes begrensninger for hvem som får lov til å spille bort pengene sine på Lotto og andre statsorganiserte spill, så hvorfor skal dette være forbudt i finans?

Dette er riktig, men en viktig forskjell er i så fall at man ikke tilbyr lånefinansiering av slike spill (uten at det har forhindret spilleavhengige fra å tape gård og grunn).

Uansett, lånefinansiering av risikofylte investeringer er absolutt noe søkelyset bør være på. Dette egner seg opplagt ikke for alle, eller for alle type av investeringer.

Videre bør man sikre at bruker virkelig besitter de nødvendige kunnskaper når man velger å gå over fra en investering som har én dimensjon (kursutviklingen) til investeringer som inneholder flere slik som opsjoner gjør. De fleste har mer enn nok med å håndtere én dimensjon, nemlig kursutviklingen.

Argumentet for å benytte opsjoner var at man da ikke kunne tape mer enn innsatsen. Noe som er riktig, men det samme gjelder for aksjer så lenge du ikke belåner disse. Utfordringen med aksjer var her at noen meglerforetak hadde belåning som «default» når man åpnet konto hos dem. Av den grunn var det mange som ble ledet over i opsjoner.

Støvet har enda ikke lagt seg i GameStop, men det vi vet er at over $100 milliarder har byttet eiere i løpet av noen få uker. Dette har vel og merke skjedd uten at det har skjedd noen verdiskapning for selskapet overhode. Økonomien i selskapet GameStop er den samme som den var før spetakkelet begynte. Selskapet er ikke blitt tilført én eneste dollar på denne reisen.

Noen investorer er blitt rike og noen er blitt fattige. Et fåtall har gått av gårde med de store gevinstene. Antallet tapere er langt større.

For finansmarkedene generelt er dette bare støy. Markedet trenger ikke ytterligere risiko og sårbarhet nå. Det vil i så fall komme på toppen av historisk høy pengetrykking, lav vekst, høy selskapsgjeld, lav kontantandel i verdipapirfondene, høye verdsettelser, økende forskjeller mellom fattig og rik, høy belåning av aksjeporteføljer og investeringer konsentrert i selskaper det finnes et håp om skal bli lønnsomme en eller annen gang i fremtiden.

Litt ro og edruelighet i rekkene nå hadde vært bra.

Einsteins relativitetsteori om at hastigheten på tiden ikke er lik, avhengig av hvor du befinner deg, er ikke lenger gjenstand for debatt. Den er for lengst bevist.

Tiden går fortere jo lenger du befinner deg fra gravitasjonens sentrum. Det sagt, er det sannsynlig at det er påkjenningen og ikke relativitetsteorien som gjør at de som nettopp har kommet ned fra Mount Everest ser eldre ut enn da de påbegynte klatringen.

Tiden jeg sikter til i dette innlegget er mer skapt av utvikling enn høydemeter. Finansiell og teknologisk utvikling.

Går vi i underkant av 22 år tilbake, til perioden hvor dot.com tok av for alvor, varte denne oppgangen ca. 18 måneder. Fra toppen i slutten av mars 2000 og til bunnen 2002, tok det 30 måneder. Hele rundturen tok med andre ord 4 år.

Ved årtusenskiftet ble både oppgangen og den etterfølgende nedgangen oppfattet som brutal. Nasdaq indeksen falt 84% fra topp til bunn.

Fast forward til det vi har sett denne uken (så langt): GameStop, et selskap som har butikker som tilbyr videospill, starter mandag med en kurs på $87.8. Etter en oppgang på over 50% den dagen, faller kursen 56% fra toppen (-30.3% fra åpningen) før den ender $77.255, -12% på dagen.

Litt av en rundreise syntes nok mange, men dette var bare en smak på hva som ventet. Dagen etter ender kursen på $150 (+94%). Onsdag åpner den på $300.20 (+100%), faller til $249.72, før den gjør en rekke forsøk på å komme over $380 (+52% fra dagsbunnen).

På torsdag virker det som alle har mottatt memo’et. Sosiale plattformer har blitt bombardert med oppfordringer om at småsparere skal bli med på å skvise ut short-selgere.

Fra onsdagens sluttkurs stiger aksjen 39% før en rekke nyheter om handelsrestriksjoner og margin calls sender aksjen ned 77% til $112.25. Herfra rekylerer den opp 176% til $310, før den ender dagen på $193.60 (-44.3% fra dagen før).

Kongresshøringer om hva i all verden som foregår og et finansdepartement som vil se på saken, la en viss demper på utviklingen.

Disse bekymringene ble imidlertid blåst bort da nyheten om at den mest populære megleren for småsparere, Robinhood (hvor det vesentligste av denne aktiviteten stammer fra), hadde klart å hente inn $1 milliard i ny egenkapital over natten.

Da førbørshandelen åpnet i morges (europeisk tid) var frykten for at festen var over borte. GameStop åpnet opp 103% og har så langt vært så høyt som 121% over gårsdagens sluttkurs.

Innen fredagen var omme hadde kursen vært så høyt som $413.98 og så lav som $250, før den sluttet på $307.83 (+59%). Kursfallet fra topp til bunn på dagen var på 39.6%. Overlevde man torsdagen, var dette som kun som mindre turbulens å regne.

Beviset for at teknologi har hatt massiv fremgang de siste årene, vil være overlevelsesprosenten av pacemakere (og de som har dem til låns) etter denne ukes belastninger.

I mellomtiden kan vi glede oss over at denne dot-com boblen ikke tok 4 år som sist, men 4 dager.

Einstein hadde jaggu rett da han påstod at hastigheten på tiden ikke var uniform.

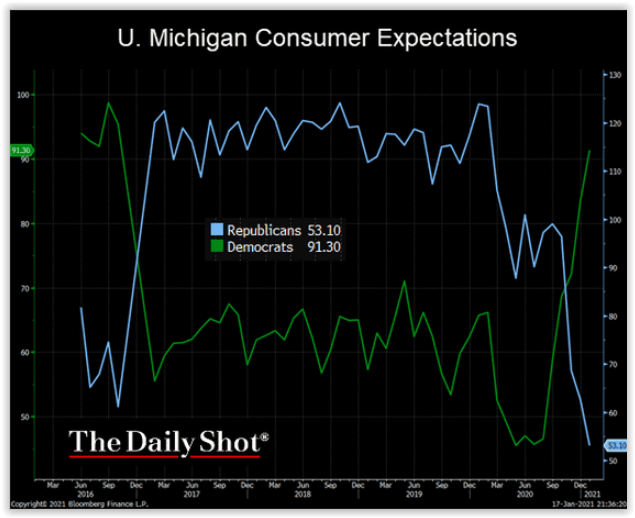

Det er vanskelig å uttrykke splittelsen i den amerikanske befolkningen bedre enn denne undersøkelsen. Chartet viser forbrukernes forventning til økonomien fremover, fordelt på partitilhørighet.

Forankret i at dataene samles inn av University of Michigan (staten hvor det nå er blitt «normalt» å rusle rundt i gatene ikledd skuddsikre vester og med tohånds automatvåpen i hendene), kunne man fristes til å tro at gapet i forventninger er lokalt forankret. Dataene indeksen er beregnet på er, for ordens skyld, innhentet nasjonalt.

Til tross for de hittil uovervinnelige resultatene til hedgefondet Renaissance Medallion, er det fortsatt mye skepsis mot matematikeres evner til å predikere finansiell kursutvikling.

Den italienske matematikeren, Leonardo da Pisa Fibonacci, oppdaget imidlertid noen forholdstall som han mente kunne forklare det meste innen vårt univers. Disse har senere vært anvendt til å beregne alt fra kødannelse på motorveier til avstanden mellom himmellegemer.

Finansinteresserte oppdaget at Fibonaccis forholdstall, 0.618 og 0.382 (1-0.618) var typisk lengden på korreksjoner i forhold til forutgående bevegelse.

Er markedet i en pågående trend, er ofte størrelsen på neste bølge på 1.382 eller 1.618 fra bunnen av forrige korreksjon (dette veldig enkelt forklart).

Idag inkluderes Fibonacci-analyser på de fleste finansielle informasjonssystemer.

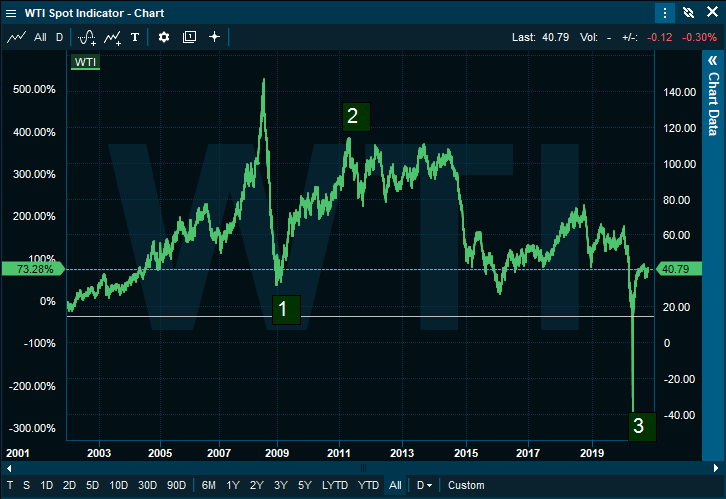

Ser men på nedenstående chart av den amerikanske oljeprisen, er kursfallet på bølge nummer 1 (etter trendskiftet i 2008) på ca. $109. En perfekt bølge 2 korreksjon på 0.618 (av den foregående bevegelse) ville ha angitt $100 som mål (den toppet på $112).

Herfra blir det imidlertid mer interessant. Bølge 1 på $109 multipliseres så med 1.382=150.64, som deretter skal trekkes fra toppen på bølge 2 (112-150.64). Dette angir (på dette tidspunktet) et totalt utenkelig og meningsløst mål på -$38.64 for neste bølge.

I april i år falt den amerikanske oljeprisen -$37.63. En feilmargin på $1 må man kunne tilgi en matematiker som levde rundt 1200-tallet.

Ingen skal hevde at det ikke går an å bli rik på aksjer i rekordfart.

Dagens utvikling i flyselskapet SAS er et slikt tilfelle. Takket være at noen aktører på Oslo Børs ikke hadde fulgt med i timen og notert seg at SAS gikk ex-tegningsretter idag, styrtet de inn i markedet og trodde flyselskapet var på billigsalg.

Den elleville etterspørselen må samtidig ha trigget noen momentum-algoritmer (som kjøper og selger kun fordi den registrerer at andre gjør det) og før man kunne si «her må noe være galt», hadde kursen steget over 200%.

Kjøperne brydde seg døyten om at SAS-aksjen ved Stockholmsbørsen (som er hovedmarkedet for denne aksjen) viste en vesentlig mindre entusiastisk utvikling.

Et omsetningsvolum på kr. 3.2 millioner var i stand til å økt verdien på flyselskapet fra ca. 8-9 milliarder til over 20 milliarder kroner.

Et bedre eksempel på «tail wagging the dog» må man lete lenge etter.

Chartet fra Infront viser to dager med utvikling på SAS-aksjen ved Oslo Børs og Stockholmsbørsen.

Fra et psykologisk perspektiv er det umulig å ikke bli bergtatt av kursutviklingen til Tesla og de ulike aktørenes adferd. Utviklingen i denne aksjen har utfordret flere mentale tendenser (kognitive biaser) hos investorer enn noen annet aktiva eller hendelse siden årtusenskiftet.

Dunning-Kruger effekten, som er en av disse menneskelige adferdstendensene, er beskrevet i siste episode (nr. 82) av podcasten «Tid er penger». Det virker således unødvendig å ta denne om igjen her.

Fear Of Missing Out (FOMO), eller frykten for å stå igjen når «alle» andre er med, er opplagt en annen av dem.

Denne frykten overgår ofte frykten for å tape penger, forutsatt at andre også deler denne skjebnen.

Kognitiv lukking; vi nekter å ta til oss informasjon som ikke er med på å bekrefte det synet vi allerede har, finner vi både hos kjøpere og short-selgere av aksjen. For sistnevnte gruppe har dette ledet til at mange har tilsidesatt regler for risikohåndtering og latt tap bli større enn noen kunne ha forestilt seg.

Jo mer aksjen stiger, desto mer absurd blir prisingen. Økonomen John Maynard Keynes advarte mot dette med å påpeke at: «Markets can stay irrational longer than you can remain solvent.»

De som ikke forholder seg til dette lider av «strutse-effekten» – troen på at bare man lukker øynene lenge nok (borrer hodet ned i sanden), vil alt være i orden når man åpner øynene igjen.

En mindre grafisk måte å beskrive denne tendensen på, er å kalle den for fornektelsesbias. De som lider av denne klarer rett og slett ikke å ta til seg at de har tatt feil.

De velger da enten å late som problemet ikke er der, eller aggressivt forsvare egne handlinger.

Bloomberg viste forleden at privatpersoner som var short Tesla hadde forholdsvis lavere tap enn fondsforvaltere. Dette skyldtes delvis at førstnevnte kuttet tapene sine når de ble for store, eller ble stoppet ut (størrelsen på tapene truet kapitalen som var satt av som sikkerhet).

Forvaltere, som handler med andres penger, tenderte til å bli sittende og i stedet tilføre mer av sine kunders penger som sikkerhet. Dette bidro til at tapene ble forholdsvis mye større.

Til tross for at det både mentalt og økonomisk er mye lettere for oss å håndtere små tap, lar mange allikevel tapene bli store. Ego, prestisje og frykt endrer adferden vår og gjør oss mindre rasjonelle og mer risikovillige.

Innenfor spillteori finner vi den mye benyttede Martingale-metoden. Denne har sitt utspring i å vedde på hvilken side en mynt lander, men ble raskt utvidet til kasinospill som roulette og da på nær 50/50 veddemålene (rødt versus sort, partall versus oddetall etc.).

Strategien består i å gjenta veddemålet med dobbelt innsats dersom man f.eks har tapt gjennom å satse på sort.

Hvis man vinner det neste spillet er man tilbake på break-even og man satser da videre med den opprinnelige innsatsen. Taper man, dobler man nå den innsatsen man nettopp tapte osv.

Dette går av og til bra og ofte nok til at mange gjør nettopp dette. Dessverre er det endelige utfallet, om man sverger til denne metoden, at man taper alt.

Årsakene til dette er at man har en tapsrekke som gjør at man til slutt går tom for penger, reglene tillater ikke uendelig store veddemål, eller at man i utgangspunktet hadde et negativt forventet utfall (slik tilfellet er med alle kasinospill).

Som saksopplysning kan det nevnes at rødt kom opp hele 32 ganger på rad i et kasino i USA. Året var 1943.

Nick Leeson, Jerome Kerviel, Yasuo Hamanaka, John Rusnak er blant internasjonale kjente tradere som har gått til grunne takket være denne strategien. Det samme har flere norske, men de skal få forbli anonyme (det finnes riktignok presseoppslag).

De parabolske tapene til short selgere i Tesla vitner om mange som forsøkte seg med Martingale-metoden for å få pengene sine tilbake.

Vi vet at Tesla er hinsides overpriset på basis av alle kjente finansielle måltall. Vi vet også at markedsverdien av dette selskapet overstiger markedsverdien av samtlige selskaper på Oslo Børs. Vi vet at markedsverdien på Tesla nå betyr at selskapet er USAs tiende største bedrift og samtidig ble mer verdt enn investeringsbanken JPMorgan.

JPMorgan hadde ifjor inntekter på $115 milliarder og en bunnlinje på $30 milliarder. Til sammenligning hadde Tesla inntekter på $26 milliarder og en bunnlinje på minus $862 millioner.

Det mangler med andre ord ikke på rasjonelle argumenter for å hevde at selskapet er hinsides overpriset.

Mandag steg Tesla 16% etter børsåpning, men da børsen stengte hadde hele oppgangen blitt reversert og kursen endte ned 3% fra foregående børsdag.

Mandag 13. juli, 2020 har derfor fått navnet «Brown Monday». Dette basert på utfordringene den brutale kursendringen hadde på fordøyelsessystemet til småsparerne som benytter Robinhood-plattformen til aksjehandel.

Ytterligere 40.000 av Robinhoods kunder hadde nemlig kjøpt Tesla i løpet av de første fire timene av denne børsdagen (Bloomberg).

Oppsummert kan man si at om du som investor ønsker å få testet alle dine mentale tendenser og samtidig mavens evne til å holde på innholdet, finnes det knapt en mer egnet aksje enn nettopp Tesla.

Ønsker du derimot kun tarmskylling, er det nok å sitte på med en Tesla S P100D Ludicrous. 0-100 på 2.5 sekunder krever ellers noen timer med faste på forhånd.

I disse «Tangen-tider» vil en slik overskrift sannsynligvis medføre at de flestes hjerneimpulser havner rett i Amygdala (fryktsenteret i hjernen som bestemmer hvorvidt vi vil kjempe eller flykte).

Tema denne gangen er imidlertid ikke Tangen, så forhåpentlig vil mange bare ved å lese denne setningen rekke å forflytte den elektriske impulsen frem til frontallappen.

Til forskjell fra Amygdala, lar sistnevnte oss prosessere informasjon og måle denne opp mot vår forståelse av rasjonalitet. Rasjonalitet er nemlig hva denne bloggen vil forsøke å demonstrere.

Sentralbanksjef Øystein Olsen var nemlig allerede ute i hardt vær før «Tangen-saken». Da gjaldt det hvorvidt det var riktig av sentralbanken å signalisere at den ville intervenere i valutamarkedet for å stabilisere utviklingen av den norsk kronen.

Undertegnede støttet den gang Olsen i sitt valg og nå, som vi har fasiten, oppfatter jeg at det også er bevist at Olsen gjorde det rette.

Det skulle mye til om man ikke fikk med seg svekkelsen av den norske kronen, som for alvor tok til i begynnelsen av mars måned og kulminerte tyve dager senere.

Fra månedsslutt i februar og frem til den nevnte datoen hadde norske kronen svekket seg dramatisk. Svekkelsen mot valutaer som US dollar, euro og sveitserfranc var på hele 20%, mens den mot vårt naboland, Sverige, var på 14%.

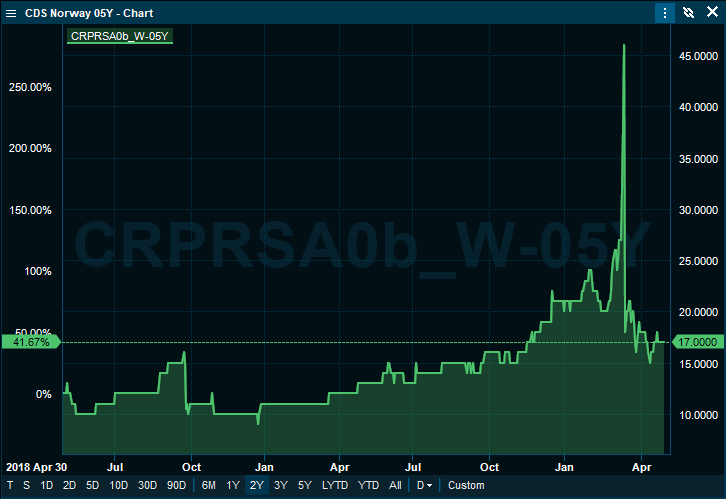

Det som verken fikk medias eller sågar finansbransjens oppmerksomhet, men som sannsynligvis var kjent for Norges Bank og en del av Olsens vurderingen, var usikkerheten som hadde meldt seg om Norges kredittverdighet.

I finansmarkedene måler man denne gjennom prisen det koster å forsikre et lands nasjonalgjeld mot konkurs.

For Norges del var denne steget kraftig.

Prisen for å forsikre seg i 5 år mot en konkurs i Norges nasjonalgjeld (statsobligasjoner) steg nemlig 77% i løpet av de første tolv dagene i mars.

Usikkerheten i verdensøkonomien og for oljeprisen skremte utenlandske investorer og gjorde at disse ville ut av alt som var norsk, fra statsobligasjoner til aksjer.

Nedsalget av norske verdipapirer førte igjen til et salgspress i norske kroner. Svakheten i kronen skulle igjen føre til at noen opportunistiske aktører forsøkte å skape ytterligere usikkerhet ved å presse kronen kraftig ned i et tynt asiatisk valutamarked.

Begynner man å stille spørsmål ved et lands kredittverdighet, kan situasjonen virkelig komme ut av kontroll. Dette har en rekke land erfart. Sentralbanker forstår dette.

Norges Bank reagerte resolutt og fikk med det situasjonen under kontroll. De økonomiske skadene for nasjonen og næringslivet ble følgelig vesentlig mindre enn de ellers kunne ha blitt.

Det kan derfor nærmest virke som et «luksusproblem» når fokus bort imot utelukkende har vært (og fortsatt er) på en chartertur og en ansettelsesprosess, fremfor på de viktige realøkonomiske forholdene sentralbanken er satt til å forvalte.

Spesielt gjelder dette når det hele finner sted midt i den største økonomiske nedgangen kloden har opplevd siden tredvetallet.

Man skal derfor ikke se bort fra at sentralbanksjef Olsen ville finne det motiverende med litt velfortjent anerkjennelse, i det minste for deler, av jobben han har gjort.

Chartet fra Infront viser utviklingen i prisen på 5 års konkursbeskyttelse (CDS) på norsk statsgjeld.

Det har neppe vært skrevet så mye om et luftbåren event siden D-dagen 6. juni, 1944.

Man er blitt vant til at Corona-krisen har resultert i omfattende forskyvinger når det gjelder timeplaner, men at høstjakten skulle dras i gang allerede i 26. mars kom overraskende.

Etter denne dato har nyhetssendinger og media vært fylt av synspunkter om ansettelsen av Nicolai Tangen som ny sjef for Norges Bank Investment Management (NBIM), eller Oljefondet som det også kalles.

Etter å ha bodd lenger tid i stillhet i London hadde nok Tangen glemt hvor viktig Janteloven er for Norge. «Bare fordi du har skapt en bedrift som har skapt milliardverdier i utlandet, skal du ikke komme her å tro du er noe.»

En lav medieprofil i utlandet kan synes å ha gjort Tangen dårlig forberedt til å få lyskasterne vendt mot seg. Det var neppe en genistrek å forslå endringer av det norske skattesystemet i sitt første intervju som statsansatt. Han ble nok raskt også gjort oppmerksom på dette.

Tangen har imidlertid lovet full åpenhet om seg selv og sin formue og har i tillegg erklært seg villig til å betale ca. 55 millioner (formueskatten han må betale, minus lønn fra Norges Bank) til statskassen i året for å inneha den nye jobben.

Her burde partiene som er programforpliktede motstandere av høye leder- og finanslønninger følt at julaften kom tidlig.

Hvor ellers i verden får man en topp forvalter til å betale over en halv milliard kroner (med forutsetningen om at han blir stillingen i 10 år) for å forvalte nasjonens midler?

Det er faktisk bare noen få år siden det ble landsdekkende ramaskrik over at en av Oljefondets eksterne forvaltere hadde tjent for mye. Dette var til tross for at avlønningen var en brøkdel av verdiene forvalteren hadde tjent for landet.

Man vet av erfaring at man ikke kan glede noen hele tiden, men i Norge synes det til tider umulig å glede en eneste én uansett hvor godt man gjør det for fellesskapet.

Når journalister først får los går det raskt over til å ligne et haiangrep på en blødende storfisk. Blodtørsten blir altoppslukende og man synes å glemme hva det hele egentlig dreier seg om, nemlig om Tangen er kvalifisert til jobben som sjef for Oljefondet.

Det interessante er at ingen synes opptatt av- eller har stilt spørsmål om hans forståelse for finans, kunnskap om kapitalforvaltning, eller evne til å lede et forvaltningsselskap frem til høy lønnsomhet.

Antagelig er dette fordi svaret på dette allerede foreligger. Tangen har allerede vist seg kvalifisert til dette.

Er det dermed sikkert at han kan lede verdens største oljefond? Nei ikke nødvendigvis, men han har bevist mye gjennom sine resultater så langt. På noen felt mer enn de som ble valgt som hans forgjengere.

Det inkvisitoriske fokus er i steden rettet mot Tangens evner som reiseleder, kursarrangør og nettverksbygger. Sistnevnte regnes tydelig nå som så viktig at stadig flere fremhever at de har denne egenskapen på sin LinkedIn-profil.

Tangen mistenkeliggjøres i tillegg for å ha fondene sine opprettet på Cayman-øyene. Årsaken til dette er at også kriminelle skal ha penger der.

Det er ikke så mange år siden at det kom for dagen at en stor, delvis statseid, norsk bank hadde anbefalt kunder til å ha penger i samme skatteparadis. Etter noe mediestøy la imidlertid støyen seg uten at det fikk noen konsekvenser for verken ledelse eller styret.

Fond på Cayman-øyene beskattes ikke (annet enn gjennom å betale for lokale tjenester). Investorenes penger kommer derimot til beskatning i sine hjemland når de tar dem ut av fondene. Også i Norge er det forøvrig skattemessige praksis at det ikke betales gevinstskatt før man innløser aksjefond.

I denne forbindelse var det oppsiktsvekkende at Fredrik Solvang i «Debatten» på NRK, ikke spurte Sigrid Klæboe Jacobsen fra Tax Justice Norge om hun hadde noen som helst grunn til å tro at Tangen drev med ulovlig virksomhet. Hun var kalt inn for å beskrive Cayman-øyene som et fristed for kriminelle.

Solvang skjøt ellers ikke med enkeltskudd den kvelden, men lot hele «beltet gå» da han pepret i filler både Tangen og sentralbanksjef Olsen. Spørsmålene tok så mange vendinger at det vippet dem begge av pinnen.

«Guilt by association» var inntrykket man skulle sitte igjen med. En god historie skal som kjent ikke ødelegges av fakta.

Det er slett ikke umulig at noen av deltagerne på Tangens seminar har utvist dårlig dømmekraft (selvom mange av kritikeren nok hadde gitt bort en arm for å kunne ha deltatt på samme), men la nå de det gjelder selv rydde opp i dette.

Tangen tilbød eventet gratis, men åpnet tross alt for at de som ville kunne betale selv.

Tangen står fortsatt i det, på tross av hvor umotiverende, forvirrende og pedagogisk vanskelig denne prosessen må være for ham.

Fristelsen til mindre sterke ville være å si: «Nå holder det – jeg har både et godt liv og en lønnsom virksomhet i London. Hva vet jeg, kanskje det er noen andre som vil sette pris på at de får en halv milliard for at jeg skal jobbe for dem?

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no