Det er kun tap uten lærdom som er fullstendig bortkastet.

Det er nå viden kjent at aksjeåret for mange har startet på en overraskende og ubehagelig måte.

I realiteten betyr dette bare at altfor mange enten har ignorert realiteter, oversett risiko, vært for grådige eller i verste fall er skyldig i alle tre.

Historien viser at aksjemarkeder faller med ujevne mellomrom. Ettersom det var lenge siden sist, var det liten grunn til å være overrasket eller føle ubehag.

Det som uansett er positivt med en slik start på året er at det er mulig å høste lærdom av den. Tap uten lærdom er virkelig å kaste penger ut av vinduet.

På kort tid har vi fått mange muligheter til å høste lærdom. Noen vil bruke nedgangen til å vurdere hvordan rådgivere og forvaltere har levert i forhold til utviklingen.

Andre kan bite seg merke i hvordan de fleste som leverte avkastning over indeks ifjor, har gjort det dårligere enn indeks i år. Konklusjonen man kan trekke av dette er at meravkastningen de leverte i gode tider først og fremst skyldes villigheten til å ta høyere risiko.

Vi skal alle være glade for at det ikke er Oljefondet disse forvalter.

Det er ikke nødvendigvis noe galt med dette, forutsatt at investorene er inneforstått med at det er slik de forsøker å skape meravkastning.

Vi kaller imidlertid ikke sjåfører for dyktige bare fordi de er villige til å trykke hardere på gassen. Det er bedre å ha en hel bil i mål til samme tid enn å satse på en som har vært raskere på rettstrekkene, men bærer preg av å ha kjørt av veien i hver sving.

Det er de færreste som er i stand til å skape risikojusterte merverdier i forhold til markedet og sånn må det også være rent matematisk. Dessverre er det enda færre investorer som enten forstår, blir fortalt eller setter pris på forskjellen.

Sparing handler vel så mye som veien til målet som om selve målet. Blir veien for skremmende er det mange som velger å hoppe av.

Utviklingen i januar kan derfor fortelle både kortsiktige og langsiktige investorer en hel del.

De mest kortsiktige blir av meglere kalt «flipperne». Disse tok gjerne store og kraftig belånte posisjoner i slutten av desember. Målsettingen var at disse enkelt skulle «flippes» ut igjen over årsskiftet med høy gevinst.

Siden disse hadde observert at dette har vært mulig en rekke år på rad, tok de i ekstra ved dette årsskiftet. Begrunnelsen var at aksjemarkedet ikke hadde gitt den forventede avkastningen i 2015 (skuffelse) og troen på at en vinnerrekke fortsetter til evig tid (irrasjonalitet).

Man satser med andre ord på at en allerede lang vinnerrekken blir enda lenger. Samtidig velger man å overse faktorer som at markedet var blitt enda høyere priset samtidig som norsk økonomi var blitt svakere. Grådigheten seirer med andre ord over fornuften.

For de som handler med posisjoner som er så store at de ikke tåler særlig nedgang, er det essensielt at de kommer seg raskt ut dersom kursene går i feil retning.

Hvis vi antar at disse kun stilte med 20% egenkapital og det øvrige var lån (fullt mulig), siden den bare skulle vare i noen dager og man tross alt var overbevist om at markedet skulle stige over årsskiftet, ville børsfallet i januar ha medført et tap på svimlende 75% av egenkapitalen.

Det sier seg selv at en slik utvikling må unngås for en hver pris. Det er tross alt bare et ytterst fåtall investorer på Oslo Børs som har rike onkler og tanter som kommer styrtende til hver gang de går overende.

«Flipperne» tapte opplagt penger i januar. Spørsmålet disse allikevel kan stille seg er om de var i stand til å følge planen for risikokontroll og begrense tapet før det ble virkelig stort. Meglerhus som tvangsselger porteføljen din for å redde sine utlån er sannsynligvis den verste stop loss’en du kan ha.

Var man iskald og solgte alt til tross for at børsen åpnet 2% lavere over årsskiftet? Eller fjernet man stop loss’en og ble sittende med håp om det snart ville gå opp igjen?

Dersom disiplin ble byttet ut med ego, er faren mye større. Lar man egoet overta, forteller det oss at vi umulig kan ha tatt feil. Det er markedet som tar feil, ikke oss. De som lider av denne «sykdommen» glemmer risiko og kjøper i stedet mer. Det er jo tross alt de som har rett, ikke markedet.

Med belånte posisjoner og en utvikling som i januar er dette finansielt selvmord og i beste fall en dyr lærepenge.

Det er like viktig for langsiktige investorer å kunne følge en plan som de kortsiktige. Stod man fast og kjøpte på svakhet i henhold til planen, eller virket markedet da så usikkert at man lot være?

Nedgang i aksjemarkedet skyldes alltid usikkerhet i en eller annen form. Dersom det ikke fantes usikkerhet ville markedet ikke ha svekket seg.

Har man som strategi å kjøpe på svakhet må man lære seg å omfavne usikkerhet, ikke bli vettskremt av den. Det er nettopp usikkerheten som skaper muligheten.

Hvis man kun er villig til å kjøpe når alt ser bra ut og alle snakkehodene er overbevist om videre oppgang, vil man alltid kjøpe dyrt.

Har du en spareplan hvor aksjer eller fondsandeler kjøpes månedlig eller kvartalsvis er det jo nettopp lave kurser du ønsker å kjøpe mer på, ikke høye.

Det samme gjelder for de som jevnlig balanserer porteføljen sin. Man har i utgangspunktet en vekting i aksjer som man er tilfreds med. Hvis aksjemarkedet f.eks stiger 20%, selger man et antall aksjer eller fondsandeler slik at verdien av den gjenstående porteføljen kommer tilbake til den opprinnelige.

Tilsvarende kjøper man seg opp når markedet eksempelvis har falt 20%. I januar hadde aksjemarkedet falt 22% fra toppen.

På denne måten realiserer man gevinster når markedet er sterkt og kjøper seg opp når markedet er svakt. Man følger med andre ord verdens eldste investeringsråd om å kjøpe lavt og selge høyt.

Det nyttige med januar er at det gir alle typer av investorer anledning til å gjennomgå egen adferd i forhold til hvordan man hadde bestemt seg for å opptre.

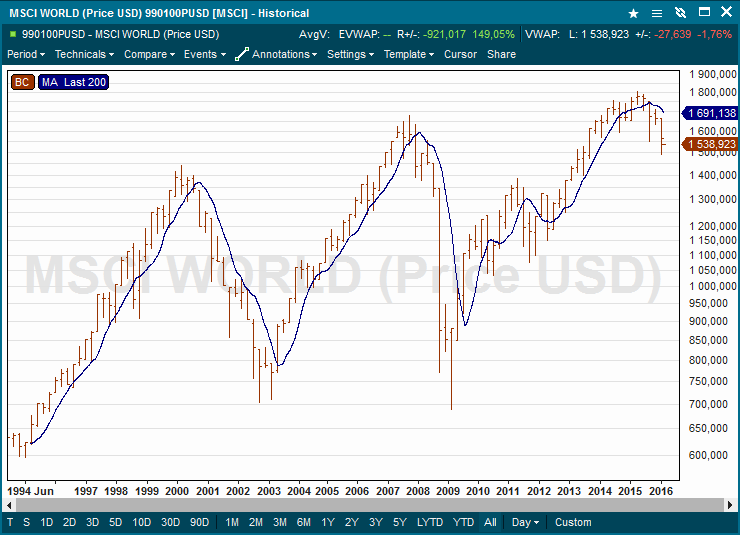

Var man allerede ute av- eller short aksjer da MSCI World Stock Indeks (chart) falt under det 200 dagers glidende gjennomsnittet og sistnevnte også snudde nedover? Eller overså man planen og i stedet bestemte seg for å tro på at «this time is different»?

Har man fulgt planen, uansett hva den var, til punkt og prikke bør man gratulere seg selv, selv om man har tapt noen prosent.

De som ikke fulgte planen kan erkjenne feilen og bestemme seg for å bruke tid på å endre egen adferd. Dårlige vaner kan avlæres og nye, bedre vaner kan læres.

Husk at vi aldri er i stand til å ta kontroll over markedet. Markedet vil gjøre som det selv vil. Det er kun innenfor fysikkens og matematikkens lover at vi vet utfallet.

Det vi derimot kan lære er å ta kontroll over våre egne handlinger og gjennom det sørge for at vi får et så godt resultat som mulig.

Negativ avkastning behøver ikke å være så galt. Dersom du er ned 10% og markedet har falt det dobbelte, har du tross alt økt din kjøpekraft relativt til de fleste andre investorer.

Lagrene har først og fremst effekt på spot og de nærmeste kontraktene. Hvis lagrene er fulle må prisdifferansen til kontrakter lenger ut på kurven bli stor nok til at alternativ lagring på tankskip lønner seg.

Initielt presser dette prisen på spot enda lavere og først når «smart money» (idag råvaretradere som Glencore etc og hedgefond – tidligere råvaretradere, hedgefond og investeringsbanker) begynner å gjøre «carry trades» vil kurven igjen begynne å flate ut som følge av samtidig kjøp av korte kontrakter og salg av lange. Dette gjøres for å låse inn en risikofri gevinst.

Vær oppmerksom på at det vesentlige volumet av oljehandel foregår i området spot til 3 måneder ute på kurven. Dette medfører tidvis store avvik på de lange kontraktene. Tradere som er agnostiske til hvor på kurven de kan posisjonere seg kan utnytte dette. I makrofondet høstet vi tidvis store gevinster fra dette. Man må bare være tålmodig og vente til muligheten er tilstede. I gjennomsnitt fant vi slike muligheter 1-2 ganger i året.

/Peter

Mange takk. Stemmer det da at hvis lagrene begynner å bli fulle kan forward-kurven vise for høy fremtidig pris pga overdreven lagringskost?

Studie av forwardkurver kan være en god indikator. Eksempelvis skrev jeg da olje var godt over $100 og analytikerne kappes i å spå stadig høyere priser, hvordan forwardkurven var i kraftig backwardation. Oljen kunne kjøpes med 15% rabatt til spot i et marked hvor alle analytikerne mente oljeprisen var var for lav.

Det er imidlertid viktig å forstå at forwardkurven tidvis kan bli forvrengt av fundamentale faktorer som f.eks mangel på lagerkapasitet (fulle oljelager). I 2008 var contangoen så bratt at det lønte seg å kjøpe spot, ta imot levering og leie tankskip til lagring.

Forøvrig er det min oppfatning at konsensus blant analytikere fortsatt er for lavere olje. Det er først hvis den stiger kraftig over lengre tid at de snur..

/Peter

Hei Aksel,

For egen del så har jeg kun regnet inn verdien av boligen som en andel av investeringsporteføljen når jeg har vurdert ytterligere eiendomsinvesteringer. Dette er først og fremst for å få oversikt over hvor stor min risiko til en enkelt aktivaklasse vil være. Her er det viktig å ta belåningen per aktivaklasse med i beregningen.

Eiendom er eksponert mot syklikaliteten i økonomien og vil derfor etter min mening kun unntaksvis oppføre seg annerledes enn aksjer ved en økonomisk nedgang.

Det er ofte bedre å belåne investment grade eller til tider statsobligasjoner enn high yield obligasjoner. Skal man først belåne obligasjoner bør man ha et bevisst forhold til kredittspreaden (påslaget). Det er et faktum at det aldri har vært større belåning av high yield obligasjoner/fond enn da kredittspreaden var lavest. Dette sammenfalt også med tidspunktet hvor banker var mest villige til å låne deg penger for å kjøpe slike obligasjoner. Go figure!

/Peter

En ting til, jeg mener å huske at du skrev at man skal se mer på markedet enn analytikerne. I disse dager forutsetter «alle» analytikerne høyere oljepris fremover i sine analyser enn forward kurven tilsier. Jeg har tatt posisjoner i henhold til forward-kurven altså vært forsiktig med å gå long. Har du noen kommentar tli dette nå? Er det skjevheter som kan gjøre at forward kurven ikke reflekterer hva som er sannsynlig? Altså at leveranser frem i tid sluttes til lavere kurs enn forventet fordi leverandørene ønsker å sikre seg en kurs de kan leve med fremfor den kursen de forventer?

For øyeblikket ser jeg av kurven gradvis stigende pris mot 45-47 USD for Brent gjennom 2018. En av de lavere analytikerne ligger på 60 USD i sin oppdaterte sektoranalyse, godt under konsensus sier de.

Hei Peter,

Siden du for engangs skyld er innom «vanlig langsiktig sparing» med kombinasjon av aksjer og renter. De fleste av oss har huslån og investerer likevel, altså har vi en slags gearing ihvertfall i eiendomsmarkedet, men det er for å bo og det skal man alltid, så man kan kanskje holde det utenfor?

Ville du holdt boliglån utenfor regnestykket eller ta hensyn til det med tanke på balansen i porteføljen, f.eks. regne det inn som rentedel av porteføljen ved rebalansering? Man ønsker vel ikke normalt sitte med både boliglån og pengemarkedsfond som gir relativt lik rente, eller gjør man det? Så blir renteandelen i porteføljen litt mindre og man rebalanserer aksjegevinst som nedbetaling på huslån isteden? Og i motsatt tilfelle låne opp mer på huset når aksjene faller i verdi for å vekte opp i aksjer? Vi snakker ikke her om å låne opp 100% på huset men belåning i området 30-70%.

Hva med investment grade obligasjoner, det er vel ikke helt normalt å låne for å investere i det heller, er det i praksis det man gjør med huslånet så lenge det ikke er nedbetalt eller holder man huslånet utenfor som nevnt over?

Jeg forstår argumentet ditt og det er riktig at sentralbankene både snakker opp- og har støttet markedene siden slutten av 2011 med summer vi ikke ville ha kunnet forestille oss.

Jeg vil allikevel advare mot blind tro på sentralbankers løfter og generøsitet. Så vidt jeg kjenner til er det ingen enkeltstående hendelse innen finans som har ført til så mye finansiell ruin og selvmord som da den Sveitsiske Nasjonalbanken (SNB), den 15. januar 2015, brøt sitt løfte om å holde sveitserfrancen lav med alle midler.

Det har aldri tidligere blitt observert en tilsvarende bevegelse i en hovedvaluta som sveitserfranc hadde denne dagen. Dette skyldtes ene og alene en så blind tillit til SNB at de fleste ikke hadde brydd seg med å tenke på at det fantes risiko.

/Peter

Fint og enkelt forklart om det å følge planen.

Allikevel så er det jo fornuftig å følge den elendige ideen om «this time it’s different», fordi det faktisk har vært tilfelle så mange ganger mtp sentralbanker etc som snakker opp markedet etter brutale fall på 20% og lignende..

Hyggelig at du liker bloggen.

Med svak vekst, høyt prisede aksjer, store valuta og råvare svingninger tror jeg at «helvete ville ha vært løs» hvis det ikke hadde vært for at Mario Draghi og noen andre sentralbanksjefer holder markedet kunstig oppe gjennom kjøp av verdipapirer for over $100 milliarder hver måned.

/Peter

Hei Magne,

Takk for hyggelige ord om bloggen.

En plan bør stå i forhold til hvilken type investor du er, hva som er ambisjonen med investeringen og hvilken risikotoleranse du har og ikke minst tidshorisonten for investeringen.

Når jeg holder foredrag for- eller coacher kortsiktige tradere, inneholder en slik plan langt mer enn for langsiktige investorer.

En plan inneholder aldri et avkastningsmål ettersom avkastningen er noe som er avhengig av hvilke muligheter markedet gir og markedet er utenfor vår kontroll. Planen dreier seg utelukkende om elementer som vi kan ha kontroll over.

Poenget er å sette lage planen før du investerer slik at all påvirkningen av å ha «penger på bordet» unngås. Hvis det er en langsiktig investeringsplan kan det hende at du ønsker å legge vekt på regler for å fase inn investeringen din over tid. Alternativt, om du ønsker å rebalansere mellom aksjer og renter bør en plan lages for dette. Et eksempel vil være at du bestemmer deg for en 50/50 fordeling mellom disse to aktivaklassene og aksjemarkedet viser seg å svekke seg 20%. Da kan én slik regel være å bruke denne anledningen til å kjøpe seg opp i aksjer så fordelingen mellom aktivaklassene igjen er 50/50.

Jo mer kortsiktig du er og jo høyere risiko du tar, desto viktigere er det å ha regler for når du reduserer risikoen ved tap. Driver du day trading kommer elementer som hydrering og ernæring inn i bildet, slik at du er best mulig i stand til å fatte gode avgjørelser. Vi opptrer annerledes om vi er lave på blodsukker enn om blodsukkeret er normalt. Hjernen vår bruker 20-25% av vårt daglige kaloriinntak, så det er viktig å ta hensyn til ernæring for å være optimalt i stand til å takle viktige avgjørelser og den stress som dette kan skape.

Noen av verdens beste forvaltere bruker yoga og mindfulness for å komme i «sonen». Felles for de beste er at de bruker hver dag på å forsøke å bli bedre. Typisk for de fleste er at de kun forsøker å utvikle seg etter at de nettopp har hatt store tap.

Jeg har laget detaljerte sjekklister for flere, men disse er alltid tilpasset deres spesifikke situasjon.

Håper dette var til hjelp.

/Peter

Hei Peter,

Takk for en god og spennende artikkel om kunsten å følge planen. Men hva bør en god plan inneholde? Har reflektert mye rundt dette og ville satt pris på dine kommentarer her, for eksempel i form av sjekk punkt.

Ser frem til fortsatt spennende lesing.

Mvh

Magne Bjellebø

Hei.

Spennende å følge bloggen din.

Utifra denne grafen ser det ut til at det er en nærstående kraftig nedgang.

Hva trur du?