“It is not the strongest of the species that survives, not the most intelligent that survives. It is the one that is the most adaptable to change.” ― Charles Darwin

Programmet «Folkeopplysningen» på NRK forklarte denne uken hva de færreste som arbeider innen finans vil at du skal vite, nemlig at de fleste forvaltere, analytikere eller meglere ikke er i stand til å slå markedet.

De fleste forvaltere vil imidlertid hevde at de har disse ferdighetene, på samme måte som 85% av mannlige bilførere mener de selv er bedre enn gjennomsnittet av mannlige bilførere til å kjøre bil.

Knepene som forvaltere benytter for å bevise overfor kunder at de er bedre ble også lagt frem. De mest vanlige er at de viser til en særlig gunstig tidsperiode hvor de slo markedet. En annen er at man legger ned dårlige fond slik at den dårlige historikken blir borte. Bare sjekk antall norske fond og investeringsselskaper som ble lagt ned etter 2008.

Et annet triks er å bytte benchmark (sammenligningsgrunnlag).

Det har hendt at forvaltere av aksjefond har kjøpt noen få obligasjoner når de har ligget bak aksjeindeksen, for så å kalle seg et kombinasjonsfond.

Sistnevnte er et fond som har spredd forvaltningskapitalen på både aksjer og obligasjoner for å få lavere risiko. Dette gjør imidlertid at fondet utvikler seg svakere enn aksjemarkedet når dette markedet stiger kraftig.

De aktuelle forvalterne har imidlertid ikke hatt noen reservasjoner mot å bruke historikken fra aksjefondet de reelt sett har forvaltet med en indeks bestående av både aksjer og obligasjoner. Dette knepet gjør at forvalteren plutselig og selvfølgelig fremstår som et geni.

Programmet «Folkeopplysningen» gjorde en rekke enkle og forståelige beregninger for å vise at de fleste av de få som slår markedet kun har flaks og at man ikke har noen garanti for at flaksen holder.

Måler man over 5 år er det nær ingen forvaltere som slår børsindeksen. Dette til tross er 89% av nordmenns sparepenger plassert hos forvaltere som sier de er i stand til å slå indeksen og derfor krever høyere honorarer.

Selv en av de mest legendariske fondsforvalterne, Bill Miller, ble avkledd.

Millers aksjefond (Legg Mason Capital Management Value Trust) slo indeksen i hele 15 år på rad før han mistet sin «mojo».

Forklaringen ligger sannsynligvis i at Miller investerte kun i verdiaksjer (i motsetning til vekstaksjer) over de 15 årene. En periode hvor disse aksjene tilfeldigvis gjorde det bedre enn andre aksjer.

Da denne trenden snudde og vekstselskaper igjen ble populære, gjorde Miller det dårligere enn markedet. Investorene forlot ham og Miller forlot bransjen.

Det er selvfølgelig en rekke andre som har kommet til samme konklusjon som NRK-programmet. Det programmet ikke nevnte var at forskning også støtter at det finnes et fåtall forvaltere som leverer avkastning som er over gjennomsnittet på konsistent basis.

Slik vil det imidlertid alltid være i en stor nok populasjon. Det blir imidlertid stadig vanskelige å identifisere de dyktige slik at man kan være med på reisen.

Årsaken til dette er delvis at det krever mye datainnsamling og analyse for å skille de som virkelig er dyktige fra alle som bare påstår at de er det.

Den andre årsaken er at stadig færre av de dyktige idag er villige til å ta seg bryet og kostnadene med å forvalte andres penger. Resultatene deres er følgelig til liten almenn nytte. Dette kan vi takke myndighetene for.

De regulerende finansmyndighetene gjorde ikke jobben sin når det gjaldt å forhindre verken finanskrisen eller den europeiske gjeldskrisen. Som Bethany McLean og Joe Nocera uttrykte det i sin bok, «All the Devils Are Here»: «The Financial Crisis wasn’t caused by a lack of rules. The Financial Crisis was caused by a lack of regulators willing to regulate.»

I stedet for å påse at aktørene fulgte de eksisterende reglene, har myndighetene i stedet gått av skaftet med å lage et mylder av ytterligere lover og regler.

Det er nå blitt så komplisert både å tolke og følge regelverket at mange innen finans ser befatning med kunder som en forretningsrisiko de ikke er villige til å ta. Da hjelper det heller ikke at reaksjoner fra tilsynsmyndigheter ikke følger typen av regelbrudd, men praktiseres ulikt avhengig av hvilke type finansforetak som har gjort overtredelsen.

Resultatet av dette er at en stadig mindre del av dyktigheten, kunnskapen og avkastningen til de flinkeste kommer samfunnet til gode.

Når det gjelder dyktighet er det slik at desto flere transaksjoner noen foretar seg, desto bedre grunnlag har vi for å hevde om resultatene er basert på flaks eller dyktighet.

Har man eksempelvis sittet på samme portefølje av verdibaserte aksjer i 15 år hvor denne type aksjer har steget mer enn markedet, forteller tallene mindre om dyktighet når det gjelder aksjeplukking. Resultatet i dette tilfellet forteller sannsynligvis mer om tålmodighet og disiplin.

På den motsatte siden har man finansforetak som gjør svært mange transaksjoner per dag. Mange av disse handler kun intradag. Det betyr at de går hjem om kvelden uten noen form for risiko.

Resultatene til disse blir i veldig liten grad påvirket av et «tidevann som løfter alle båter», eller markedstrenden som det også kalles. Dette betyr at man kan utelukke at det er tilfeldigheten av dette som er grunnlaget for avkastningen.

Felles for de fleste av disse finansforetakene og fondene er at de er teknologibaserte og kvantitativt (matematisk og statistisk) drevet. De er dermed ikke sårbare for menneskelige svakheter som kognitive biaser, frykt, grådighet, mangel på disiplin eller skremt av glorete avisforsider med røde og gule piler.

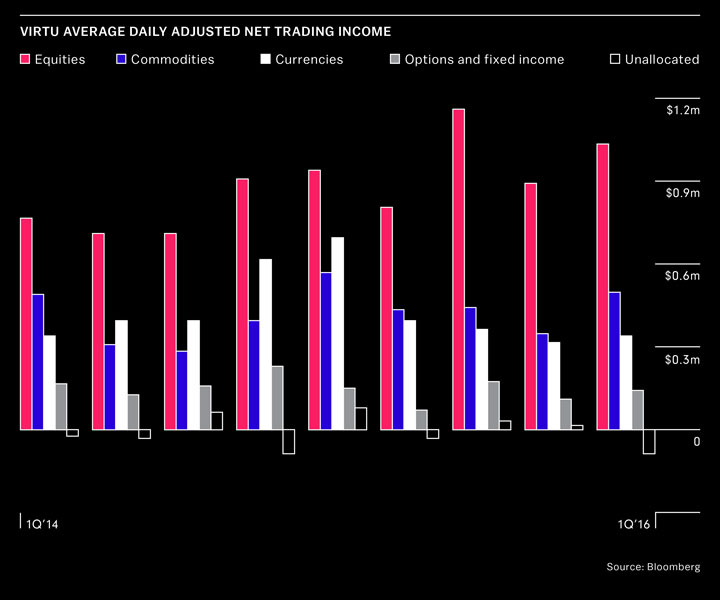

Mange av disse nye foretakene gjør det svært bra. Ett av dem hadde kun én enkelt dag med tap på fem år.

Ifølge beregning foretatt av «Folkeopplysningen» er det en sannsynlighet på kun 0.003% for at man klarer et resultat tilsvarende Bill Millers. Sannsynligheten for å klare å tjene penger 1274 av totalt 1275 dager (5 år) er til sammenligning knapt målbart. Velger man allikevel å forsøke, vil man måtte skrive 400 nuller etter komma, før første tall >0 dukker opp.

Resultatet er ikke fantasi, men tilhører det amerikanske finansforetaket Virtu Financial. Det er ikke uten grunn at store deler av de «smarte pengene» idag havner hos finansforetak få har hørt om.

Disse er foretak drevet av mennesker som ser muligheter i stedet for trusler ved endring og som besitter evner og ferdigheter til å koble disse mulighetene sammen med det siste innenfor teknologi.

Uansett om det er Buffett eller Greenblatt tror jeg man skal gjøre analysejobben før man konkluderer med om de skaper risikojusterte merverdier.

Buffett, som Bli Gross, er storutsteder av opsjoner. Dette er riktignok hva alle forsikringsselskaper driver med, men når dette gjelder finansporteføljen i tillegg er det ikke sikkert at risikoen bak avkastningen er åpenbar. Buffetts standing falt i mine øyne betydelig under finanskrisen da han ba myndighetene om å annullere CDS-kontraktene han hadde utstedt. Dette var kontrakter som han frivillig hadde inngått og tatt seg betalt for.

Greenblatt er først og fremst dyktig til å finne gode forvaltere. Dette gjør selvsagt ikke avkastningen dette skaper noe mindre verdt.

/Peter

Selvsagt er det ikke bare flaks. De dyktigste forvalterne har slått markedet de fleste år over en meget land tidsperiode. De har også fulgt samme strategi og har i mange tilfeller gått på samme skole for å lære ferdighetene som skal til får å slå markedet. Statistisk skal det jo alltid være noen som gruser markedet over tid med kun flaks, men flere av disse personene kommer fra samme skole og har hatt samme læremester kan man stille seg spørsmålet om det er flaks. Kan nevne Warren Buffett og Joel Greenblatt som eksempler.

Jeg tror sunn skepsis er det viktigste og heller se på hva forvaltere leverer i forhold til hva de sier de skal levere.

I Norge er eksempelvis risikojustert avkastning nærmest et fremmed begrep, mens profesjonelle utenlandske investorer knapt er opptatt av annet. Av denne grunn er det vanskelig å tilfredsstille både norske og utenlandske investorer med samme forvaltning.

Hvis en forvalter er i stand til å levere en vesentlig bedre risikojustert avkastning enn markedet, så kan jeg selv gire denne opp slik at jeg får markedsavkastningen og da med lavere risiko enn om jeg bare kjøpte markedet. Jeg kan da også gire meg opp slik at jeg får samme risiko som markedet, men med høyere forventet avkastning.

En annen ting vi må vokte oss fra å gjøre er å tro at markedene vil være uforandret etter at sentralbankene slutter å kjøpe verdipapirer. De kvantitative lettelsene har gjort det knapt har vært forskjell i kursutviklingen på gode og dårlige selskaper. Når QE er over vil grunnleggende økonomiske lover igjen styre markedene og gjøre det mulig for flinke aktive forvaltere å skille seg positivt ut. Det paradoksale er at jo flere som går inn i indeksfond, desto bedre blir mulighetene for de dyktige aktive forvalterne.

Kvantitative fond og tradinghus finner slike muligheter idag på mikronivå takket være avansert teknologi. Når mulighetene blir større vil disse fortsatt være raskere og ha større kapasitet til å finne muligheter enn menneskelige forvaltere.

/Peter

Ja, jeg så programmet på TV denne uken. Informativt og bekrefter faktum.

Jeg har tidligere i en av dine artikler referert til Roger Berntsen i en artikkel her, han skulle jo kopiere Buffet og Fredriksen. Våren 2015 gikk han tungt inn i SDRL og PGS, nok til at han/de nokså snart etterpå byttet indeks å måle seg mot, for så å redefinere hele porteføljen i andre typer fond.

Heldigvis for ham og de øvrige likesinnede, så vil verden bedras, slik at de kan heve høye lønninger på bekostning av aksjonærer/investorer.

Verden vil bedras, og slik fortsetter det. Nei. Skal man investere penger, skal man være like kritisk og på som i den jobben man har. No free lunch.

Enig når det gjelder aksjekursen, men den kan henge sammen med andre ting. Et eksempel på dette er verdsettelsen av selskapet i utgangspunktet.

Når det gjelder tallene, så tror jeg på dem av to grunner. Den første er at de som børsnotert er spesielt godt overvåket når det gjelder informasjon og regnskapstall. Den andre grunnen er at de ikke er unike innenfor denne kategorien. XTX, Tower, Jump Trading – for å nevne noen – har tilsvarende.

Skulle jeg anført en tredje grunn når det gjelder Virtue så er det at JPMorgan har valgt å «partner up» med nettopp dem i det elektroniske markedet for trading og market making i statsobligasjoner (verdens nest største finansmarked). JPMorgan vet å gjøre due dilligence.

/Peter

Poenget er vel at folk flest bør investere i XACT OBX, Jack Bogle og venner istedenfor Skagen, Odin, DnB osv. Hovedforskjellene i langtidsavkastning for en «sparer» kommer fra allokasjon og totalrisiko. Det finnes jo flere svært billige platformer som tilbyr dette – du setter ønsket risikonivå og en algoritme fordeler risikoen mellom aksjemarkedet og rentemarkedet ved å investere i gitte ETF-er. Du kan i tillegg krydre porteføljen med en tredje dimensjon og allokere 10-20% til en CTA gjennom handlede fond. Ingen forvaltere med millionbonuser, ingen dyre kontorer i skyskrapere, bare god direkteavkastning (som på risikojustert basis knuser aksjemarkedet)

Virtu Financial sin aksjekurs har dog ikke beveget seg like imponerende. Jeg tror ikke helt på tallene vi får servert.

Statistikken er klar. Poenget som gjøres er at flertallet «lover» og tar seg betalt for at de skal gjøre det bedre enn gjennomsnittet. Det er med andre ord en mismatch mellom løfte/påstand og resultat. Så lenge det ikke koster noen noe å komme med en feil påstand, taler økonomien imot at de vil slutte å gjøre dette.

/Peter

All den tid fond utgjør store deler av aksjemarkedet ligger det vel egentlig i sakens natur at noen nødvendigvis må havne under snittet for at andre skal havne over? Hvis markedet er summen av aktører, så kjemper jo disse mot hverandre og da vil jo halvparten havne over og halvparten under.

Problemet med Folkeopplysningen slik jeg ser det er at det ikke nødvendigvis gjør «folket» noe mer opplyst. Joda, det er mye tilfeldigheter og eksperter er ikke orakler. Men målet bør jo være at folk flest deltar i verdiskapning gjennom aksjefond, fremfor at man velger å ta pengene ut av fond og inn i banken. Noe som for den langsiktige sparer er ekvivalent med å skyte seg i foten, men som Ola Nordmann synes er trygt og behagelig.

Jeg tror at skepsis til ekspertise og dominerende narrativ er viktigst for dem som aktivt deltar i det finansielle universet. Mannen på gata er i større grad preget av manglende kunnskap/interesse for finans og har en rekke fordommer som forsterkes av media. Folkeopplysningen glemmer å nevne at samtlige porteføljer (minus sjarlatanen) gikk solid i pluss.

Er det virkelig så viktig for Ola Nordmann om fondet går 11 eller 15% i pluss, dersom alternativet er 1,2 % i banksparing? Folkeopplysningen burde holdt fokuset på at forvalterne tar seg grovt betalt sett opp mot faktiske resultater. Gi nordmenn et kritisk kostnadsfokus og gi et realistisk bilde av hva man kan forvente av å investere i verdipapirer, men ikke skrem folk bort fra aksjemarkedet!

Hvis man først skal skremme folk fra noe, så må det være fra den koselige finans-«rådgiveren» som pusher bankens dyre aktivt forvaltede fond når Ola Nordmann spør hva man bør sette pengene på.