Aksjer og obligasjoner har til felles at man risikerer å tape det man har satset dersom det går riktig ille.

Går det derimot svært bra er obligasjonseierens oppside begrenset, mens aksjeinvestoren kan tjene ubegrenset.

Obligasjonseieren kompenseres for dette gjennom å være bedre sikret dersom det går galt.

Siden oppsiden er begrenset (det beste som kan skje er at man får tilbake pengene man har satset pluss renter), er det for en obligasjonsinvestor svært viktig å vurdere risikoen for tap.

Dersom dette er en statsobligasjon er det landets økonomi og tilbakebetalingsevne man må vurdere.

Land som USA, Tyskland og Norge anses eksempelvis som svært solide. Tyrkia, Brasil og Venezuela befinner seg for tiden i den andre enden av skalaen.

Investorene kompenseres for den økte risikoen ved å motta en høyere rente desto mer økonomisk usikker utstederen av obligasjonen oppfattes å være.

Få obligasjonseiere reflekterer over at avkastningsprofilen til en obligasjon er identisk med avkastningsprofilen til en utstedt salgsopsjon.

Utsteder man en salgsopsjon er det beste som kan skje at man får beholde den mottatte opsjonspremien (renten). Det verste som kan skje er at markedet faller og man tvinges til å kjøpe noe som er i fritt fall.

Forskjellen ligger i at utstederen av opsjonen foreløpig kun har stilt sikkerhet for hovedstolen, mens obligasjonseieren har bladd opp hele beløpet da obligasjonen ble anskaffet.

Man kan si at det er litt av et paradoks at de fleste obligasjonseiere ikke kunne tenke seg å utstede salgsopsjoner fordi de oppfatter at risikoen til sistnevnte er altfor høy.

Kredittobligasjoner er obligasjoner som er utstedt av selskaper fremfor nasjoner.

Disse er lettere å sammenligne med aksjer ettersom samme selskap i mange tilfeller har utstedt både aksjer og obligasjoner.

Også her kommer økonomiske soliditet inn i bildet. Jo mer solid selskap, desto høyere kredittverdighet, jo lavere rente betales og vice versa.

På den ene enden av spekteret har vi Investment Grade (svært solide selskaper), i den andre enden High Yield (mindre solide).

Sistnevnte ble opprinnelig kjent som Junk Bonds («Søppelobligasjoner»), men etter en skandale i USA på 80 og 90-tallet, forstod man at man måtte gi disse et annet navn for å få investorene interessert igjen.

I Norge kalles disse «høyrenteobligasjoner». Det norske navnet høres definitivt mindre usikkert ut.

Spoler vi frem til idag har sentralbankenes mangeårige kjøp av obligasjoner ikke bare ført til en generell rentesenking, den har også bidratt til at risikopremien (forskjellen mellom renten på statsobligasjoner og de ulike typene av kredittobligasjoner) har blitt mindre.

Sagt på en annen måte betyr dette at investorene får mindre betalt for risikoen for at man kan tape alle pengene man investerer.

Det er her investorene trenger å sette seg opp i stolen.

Mottar man liten økonomisk kompensasjon for risikoen ved å eie en høyrenteobligasjon, bør man alvorlig vurdere om man ikke skal eie selskapets aksjer i stedet.

Høyrenteobligasjoner har ofte lav sikkerhet og av den grunn ligner mest på aksjer når det gjelder risiko.

Betales man lite for risikoen og til forskjell fra aksjer har begrenset oppside, er man på feil sted i selskapets kapitalstruktur.

Det sier seg selv.

Denne erkjennelsen har åpenbart amerikanske obligasjonseiere kommet til i år.

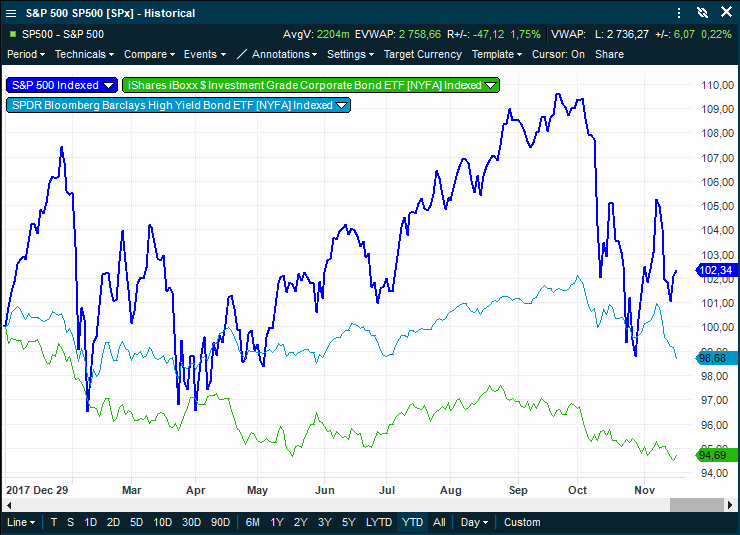

Det amerikanske markedet har nemlig i år vært preget av at investorene har forlatt den mer sikre delene av selskapenes kapitalstruktur – alt fra Investment Grade til High Yield – til fordel for aksjer.

Mens S&P-500 hittil i år er opp 2.34%, har indeksene over Investment Grade og High Yield falt med henholdsvis 8.09% og 5.75%.

Dette betyr at investorene nå forlanger en høyere kompensasjon (kredittspread) for at de skal ta en risiko hvor oppsiden er begrenset og nedsiden kan være katastrofal.

Jeg er ikke alene om å mene at dette var på høy tid.