Denne uken har vi kunnet lese to interessante oppslag i finanspressen:

Den første handlet om investoren som forlangte 6% årlig avkastning med null risiko, tapte mesteparten av pengene og vil saksøke meglerhuset.

Den andre var en studie over aksjeavkastning på Oslo Børs målt over 33 år. Denne konkluderte med at mindre enn halvparten (43%) av de børsnoterte selskapene over tid har klart å slå den risikofrie renten.

Å tro at man kan oppnå en rente som er nær seks ganger bankrenten uten å ta noen som helst risiko er farlig naivt. Faktisk er det så naivt at meglerselskapet kunne ha sett det som fornuftig å vurdere egnetheten til vedkommende.

Men vent; Finansdepartementet og Finanstilsynet har ikke funnet grunn til å innføre egnethetsvurdering av de som vil kjøpe aksjer og obligasjoner, være seg om de er belånt eller ikke. Egnethetsvurdering er kun påbudt av de som vil gjøre andre typer investeringer (som gjerne er langt mindre risikofylte).

Enker, faderløse og de som tror på høy avkastning uten risiko kan dermed fritt boltre seg i aksjer og obligasjoner til tross for studien som nå viser at hvert syvende børsselskap ender med null i verdi.

Nå skal det i dette tilfellet sies at lydopptak bekrefter at megleren klart og tydelig gjorde investoren oppmerksom på at han ikke kunne garantere at investoren ikke tapte penger.

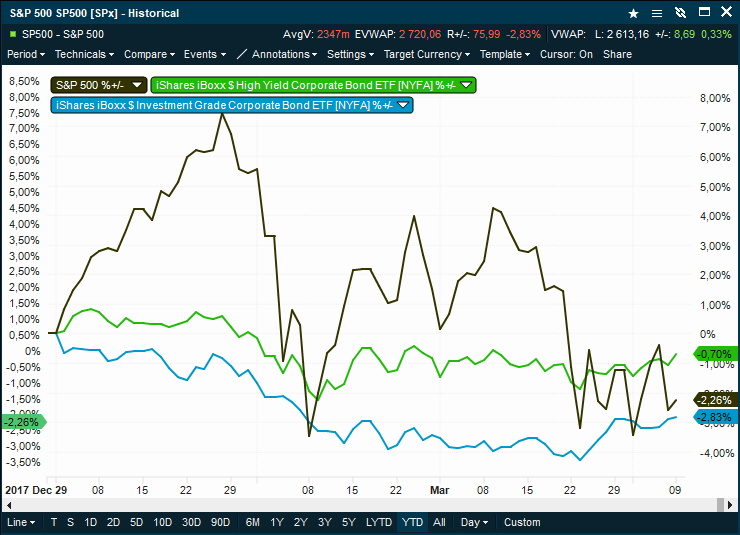

Det fremstår imidlertid ikke opplagt hvordan investoren med null risikotoleranse, ikke bare endte opp med en portefølje av den mest risikofylte obligasjonstypen som finnes (High Yield, også kalt «søppelobligasjoner»), men i tillegg hadde fått øke risikoen gjennom belåning av disse.

Etter hvert som kundeforholdet utviklet seg har tydeligvis forståelsen av hva lav- eller nullrisiko betyr endret seg, ettersom handel med denne type obligasjoner krever en aktiv deltakelse fra megler.

Alle typer av kredittobligasjoner må nemlig fortsatt handles manuelt gjennom megler (til forskjell fra aksjer som kan handles direkte med et tastetrykk uten bistand av megler).

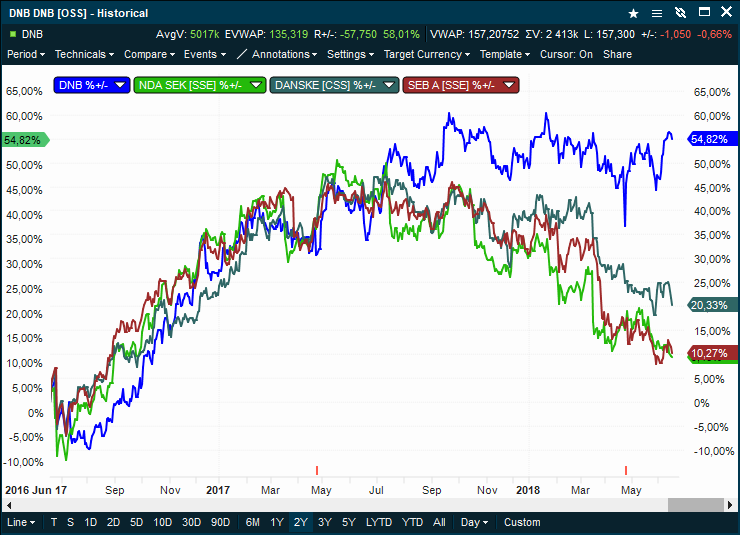

Ifølge avisene endte eventyret om 6% årlig avkastning og ingen tap med et tap på hele 77%.

Til sammenligning opplevde ikke Oslo Børs tilsvarende verdifall selv under finanskrisen.

Denne gangen var det ikke en gang børsfall i perioden hvor tapet på 77% inntraff. Tvert imot steg Oslo Børs nesten 30% mens dette pågikk.

Hvis avisreferatene stemmer, kan det således synes som flere enn kun den uheldige investoren var uegnet.