Finansklagenemda behandlet nylig en klage mot en bank fra en privatkunde som hadde handlet i valutamarkedet.

Angjeldende kunde hadde tatt en posisjon i valutaparet EUR/CHF og lagt inn en stop loss. Stop loss’en skulle bidra til å begrense kundens tap dersom valutaen gikk feil vei.

Bruken av stop loss er fornuftig i for å begrense tap i alle finansmarkeder ettersom ingen vet hva som vil skje i fremtiden.

Disse ordene skulle vise seg å bli svært sanne denne dagen. Det var den 15. januar, 2015. Dagen hvor den Sveitsiske Nasjonalbanken (SNB) uten forvarsel gikk fra sitt løfte om å holde euroen over 1.20 i forhold til sveitserfranc.

Nyheten skapte den største én dags kursbevegelsen vi har sett i en hovedvaluta i moderne tid. I løpet av minutter falt euroen hele 28% mot sveitserfranc.

Markedet var fullstendig uforberedt på en slik utvikling. Spekulanter, fond og banker tapte enorme beløp. Privatpersoner og bedrifter med gjeld i sveitserfranc opplevde ikke bare at gjelden deres økte 20-30%, de fleste fikk i tillegg også likviditetsutfordringer gjennom at bankene raskt var på telefonen og forlangte mer sikkerhet.

Man må tilbake til krakket i 1929 for å finne en finansiell hendelse som har vært skyld i flere selvmord.

Sagt på en annen måte; den Sveitsiske Nasjonalbankens løftebrudd sørget denne dagen for at både formuer og menneskeliv gikk tapt.

I de påfølgende dagene fant en rekke banker ut at de ikke ville stå ved transaksjoner de hadde utført og bekreftet overfor sine kunder.

Dette var ordre som kunder hadde utført på de elektroniske handelssystemene som de fleste banker idag tilbyr sine kunder.

Kursene ble i stedet endret til nivåer som gjorde at bankene enten ikke led tap i det hele tatt, eller fikk sine tap vesentlig redusert. Kunder som klaget fikk beskjed om at dersom de ikke var fornøyd måtte de gå til søksmål.

Få kunder hadde råd til dette. Spesielt etter å de akkurat hadde blitt påført voldsomme tap.

Verdens finanstilsyn har vært merkelig passive i kjølvannet av skandalen. Dette kan skyldes at det lett kan slå tilbake mot nettopp tilsynsmyndighetene dersom banker måtte ta store tap.

Valutamarkedet er verdens største finansmarked. Omsetningen er over $5.3 billioner per dag. Næringslivet er fullstendig avhengig av dette markedet for å kunne kjøpe og selge varer og tjenester over landegrenser. Svært mange bedrifter bruker også valutamarkedet som finansieringskilde.

Det er således essensielt at valutamarkedet fungerer og har tillit hos sluttbrukerne.

Én av mekanismene som skal sørge for dette er market making. Market making betyr at det stilles kontinuerlige kjøps- og salgskurser på ulike valutaer.

Market makingen i valuta har tradisjonelt vært en stor inntektskilde for bankene. De fleste banker av en viss størrelse har derfor avdelinger som driver med dette.

I tillegg til bankene finnes det et voksende antall andre finansforetak som idag driver market making i valuta.

10 sekunder etter at SNB-nyheten ble kjent den 15. januar 2015, nektet imidlertid samtlige banker og andre foretak å stille priser i sveitserfranc. Sagt på en annen måte, ble kundene fullstendig overlatt til seg selv.

Tilsynsmyndigheter som vanligvis er svært opptatt av at finansinstitusjoner følger god forretningsskikk synes overraskende lite opptatt av bankenes oppførsel denne dagen.

Det er også overraskende at Finansklagenemda ikke fant grunn til å stille spørsmål ved dette, men valgte å «blankt avvise» kravet fra kunden.

Undertegnede vet ikke hvordan den aktuelle banken hadde håndtert kundens stop loss ordre. Dersom ikke beløpene er svært store, er det praksis hos de fleste banker å håndtere slike ordre manuelt.

Det vil si at ordren gis til en av bankens valutameglere for oppfølging, fremfor at de ligger som elektroniske ordre i markedet.

Årsaken er at bankene ofte kan tjene litt ekstra ved å spekulere på at de kan oppnå en noe bedre kurs. For kunden spiller dette ingen rolle, så lenge ordren utføres på det nivået kunden har bedt om.

Denne dagen ville imidlertid en slik manuell håndtering straffet banker hardt.

En ordre som var lagt inn elektronisk rundt 1.20, ville derimot ha hatt en svært god mulighet til å bli utført på et «akseptabelt» nivå. Forutsetningen var at banken hadde god nok teknologi.

Den beste teknologien kan idag utføre ordre på mikrosekunder.

Med «god» teknologi kan en ordre utføres i løpet av et ettsifret antall millisekunder. Hvis banken ikke har tatt bryet med å ha dataservere i nærheten av der valutahandelen fysisk skjer og befinner seg i Skandinavia, kan man påregne ytterligere 25 millisekunder før ordren når frem.

Til sammenligning tar det 47 minutter med lydens hastighet fra København til London.

Uansett, selv med relativt dårlig teknologi, ville en ordre nå frem til markedsplassen på under 1 sekund. Denne dagen hadde man 10 sekunder på seg.

En valutamegler som skulle overvåke en slik ordre manuelt (og gjerne har en del andre oppgaver), ville ha vært sjanseløs.

Unntaket ville vært om denne stirret rett inn i skjermen kl. 10, satt med fingeren klar til å sende ordren og i tillegg var i stand til å prosessere hva som skjedde.

Forskjellen i utfall mellom å benytte menneske eller maskin kan være enorm.

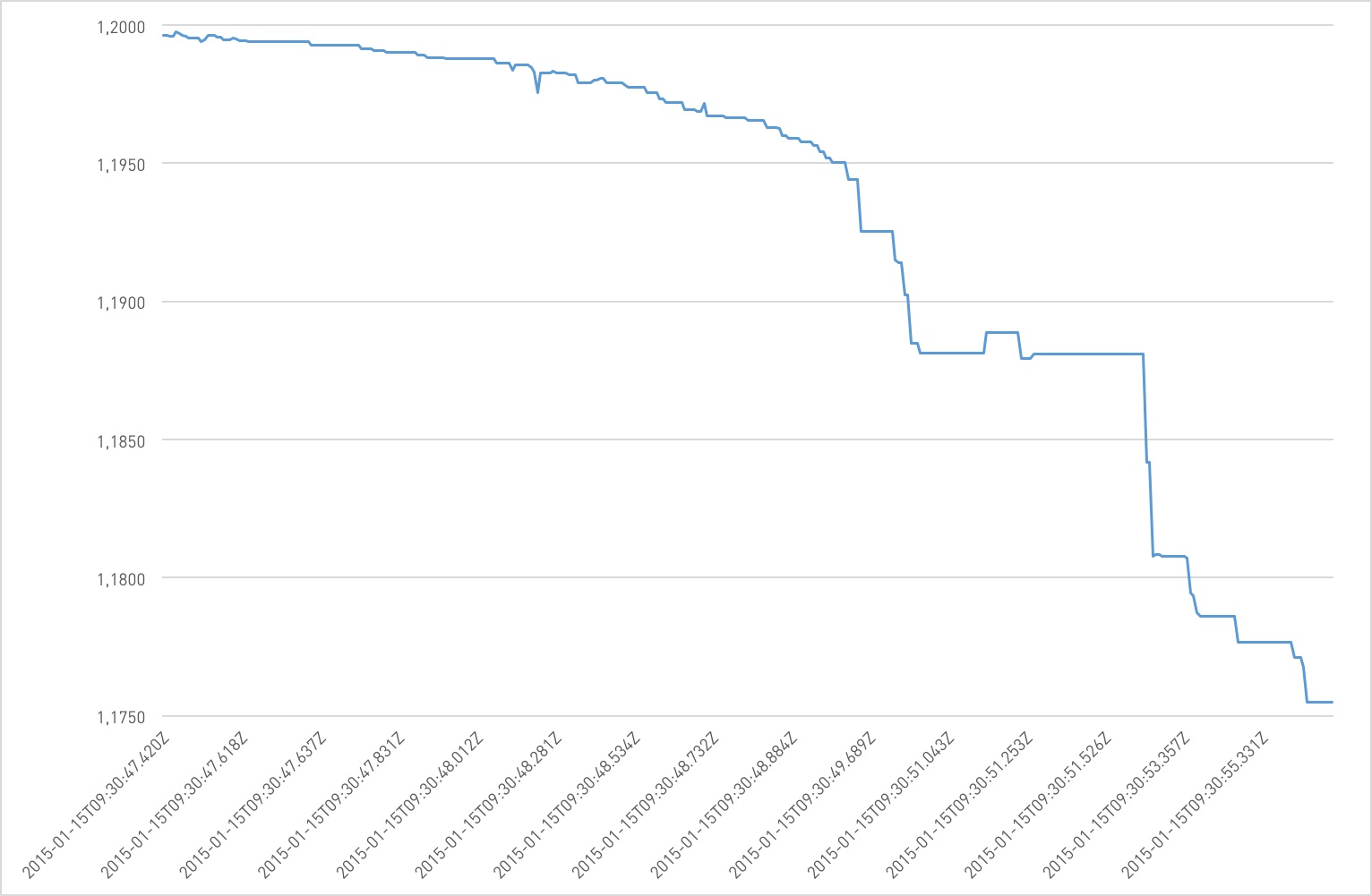

Det tok nemlig bare 10 sek fra 1.2000-nivået ble brutt før EUR/CHF gikk i frittfall. Kursen falt riktignok 2.1% i løpet av disse første 10 sekundene (til 1.1755), men på veien ned dit ble det stilt 373 forpliktende kjøpskurser.

Dette var kjøpskurser som det var mulig å selge på. Forutsetningen var at ordren rakk frem til markedet i løpet av disse 10 sekundene.

Etter de nevnte 10 sekundene fantes det ingen kjøperkurser før EUR/CHF hadde falt til 0.9214. Dette var hele 21.6% lavere enn den forrige kjøperkursen.

Det hadde vært svært interessant å vite om Finansklagenemda hadde denne informasjonen eller om de bare godtok bankens versjon av hva som fant sted.

Ifølge media hevdet nemlig banken overfor Finansklagenemda at «det var umulig å gjennomføre ordren raskere og til bedre kurs enn det som ble oppnådd» (kurs 1.01 – 15.8% under stop loss nivået).

Det hadde videre vært interessant å vite hvilken kunnskap Finansklagenemda besitter om valutamarkedet generelt og den teknologiske utviklingen spesielt, når den blankt avviser klager som denne.

Troverdigheten til Finansklagenemda vil få seg en alvorlig knekk hvis det viser seg at kunden måtte ta regningen for at banken valgte å spekulere med ordren, alternativt at banken ikke hadde god nok teknologi til å utføre oppdraget den hadde tatt på seg.

Chartet viser kjøpskursen på EUR/CHF i de første 10 sekundene etter SNB-nyheten.

Takk for hyggelige ord om bloggen.

Det du beskriver om bankene og at de kom til enighet om et kursnivåer de fant «akseptable» i forhold til sin egen økonomi, vil bli klassifisert som organisert kriminalitet i henhold til de fleste lands lovgiving. Blir de funnet skyldig i dette vil konsekvensen være ubetinget fengsel i tillegg til bøter.

Det fantes flere kjøpskurser de første 10 sekundene enn jeg skrev, men disse var på plattformer som tillater «last look» tillates (banken har f.eks 100 millisekunder hvor de kan nekte handelen). De 373 kjøpskursene jeg refererte til var uten «last look». Det er således sannsynlig at man i de første 10 sekundene hadde langt flere kurser man kunne ha solgt på.

Jeg er forøvrig enig med deg at heller ikke 15. januar, 2015 var «a great day in banking moral history».

/Peter

Bra blogg som vanligt Peter. Det som gör den händelse som du beskriver extra intressant är att alla banker kom överens om var stop-lossorders skulle vara gjorda, plus/minus kundmarginal. Många förlorade mycket pengar den dagen, men många tjänade också väldigt mycket, helt beroende om man hade tur eller inte. Plus att man kom överens om «enad front» mot kund. Det skulle vara intressant att se handlade volymer på de olika priserna, först på vägen ned, sedan i rekylen upp. Men att göra en stoploss på 1,01 när det var ett gap från 1,1755 till 0,9214 borde också kräva en förklaring. Sanningen tror jag är att trades på «fel» nivåer bankerna emellan blev cancellerade, och man enades om en gemensam stop-nivå. Not a great day in banking moral history.