Reaksjonene i finansmarkedet etter utfallet av britenes EU-avstemning var kraftige. Det mest oppsiktsvekkende (og urovekkende) med dette er at reaksjonen viser at svært mange er villige til å ta høy risiko på utfall med bare 50% sannsynlighet.

Hva som er enda mer oppsiktsvekkende er at risikoviljen var så høy til tross for at utfallsrommet var så forskjellig.

Det hersket på forhånd en bred enighet om at en Brexit ville medføre et langt større (negativt) kursutslag enn man kunne håpe på i den motsatte retningen dersom det ble en Bremain.

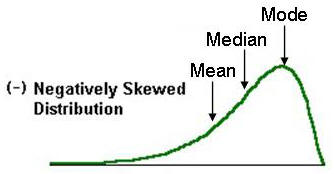

Ikke bare det, men en svak positiv (Bremain) gallup i forkant av valget hadde allerede sendt aksjekursene høyere. Dette skulle indikere at en del av av en begrenset oppside allerede var tatt ut og at utfallsrommet til nedsiden således var enda større. Dette fenomenet kalles negativ skew.

Av nevnte grunner var det vanskelig å trekke noen annen slutning enn at investorer som ikke hadde redusert sin risiko i forkant av valget, hadde fattet denne beslutningen på basis av en høy toleranse for risiko.

Riktignok ligger det her en forutsetning om at investorer er rasjonelle mennesker, noe vi ikke alltid har grunnlag for å hevde.

Markedet derimot fungerte som det skulle. Det var likvid og balansert frem mot valget. Dermed var det enkelt for de som ikke ønsket risiko å overføre denne til andre som var villige til å påta seg risiko.

Aksjemarkedet svekket seg ikke til tross for store innløsninger i aksjefond, kjøp av sikringsinstrumenter og short-salg.

Reaksjonen, etter at avgjørelsen landet på Brexit, har vært som ekspertene på forhånd hadde beskrevet at et slikt utfall ville være.

De største taperne ble som forventet bankaksjer. Dernest fulgte fondsforvaltningsselskaper.

Man skal være iskald som investor dersom man er avslappet til et verdifall på inntil 30% fra én dag til en annen.

Vi skal imidlertid ikke glemme at det også har vært en rekke vinnere.

Investorer som valgte å flytte penger fra aksjer til obligasjoner eller kontanter har opprettholdt eller styrket sin kjøpekraft. Disse kan nå kjøpe flere aksjer for sine penger enn før avgjørelsen.

Short-selgere og innehavere av sikringsinstrumenter kunne fredag innkassere store gevinster.

En rekke hedgefond meldte ved fredagens slutt om tosifret avkastning på denne dagen alene.

De som tjente mest hadde shortet bankaksjer og britiske pund. Det var fullt mulig å tjene 20% i en slik strategi fra torsdag til fredag.

Long gull mot short britiske pund ga en avkastning på 13.8% i samme tidsrom.

Det teknologidrevne hedgefondet, Marshall Wace, hadde latt sine dataprogrammer finne best mulig fortjeneste kontra risiko på de to valgutfallene.

Torsdag formiddag uttalte de at long den britiske aksjeindeksen FTSE-100 og short aksjeindeksene i land som Italia, Spania og Hellas ville være en vinner. Nettoavkastning på denne strategien fra torsdag til fredag var +10.4%.

Beste risikojustert hedge hadde de beregnet til å være long FTSE-100 og short en kombinasjon av franske CAC-40, tyske DAX-30 (alle aksjeindekser). Alternativ til de to siste var short Eurostoxx50.

Resultat for disse to strategiene var henholdsvis +4.28% og +5.47%.

Marshall Wace hadde ikke bare klart å beskytte sine andelseiere mot en Brexit, men gitt dem avkastning som de fleste ville være fornøyd med å motta på et helt år.

Flere hedgefond brukte råvaremarkedet til å etablere attraktive risk/reward-posisjoner. Long gull i britiske pund mot short olje og eller kobber. Idéen var å eie «trygghet» (gull) og gå short industriell aktivitet (olje og kobber).

Resultatet var henholdsvis +18.7% og +16.1%. Med dagens renter utgjør førstnevnte over 18 år med renteinntekter i en norsk bank.

En avkastning verdt å ta med seg.

Utover dette vil fredagens kursbevegelser være nyttige med hensyn til å gi investorer en etterlengtet realitetsorientering. Samtidig får de også en meget god anledning til å vurdere om sine forvalterne og rådgiverne har prestert i henhold til sine forutsetninger.