I en tid hvor 14 lands statsobligasjoner handler til negativ rente, er det nesten ufattelig at det skal være mulig å oppnå en annualisert «risikofri» avkastning på hele 133%.

Enda mer merkelig er det at det synes å ha gått de fleste hus forbi på grunn av rene fordommer.

Man kan mene hva man vil om Bitcoin (og mange gjør nettopp dette), men i de minste skapte denne kryptovalutaen en unik og risikofri mulighet i går.

Muligheten var helt uavhengig av hva man måtte mene om Bitcoin og fullstendig uavhengig av verdien den måtte ha i fremtiden.

Chicago Board Options Exchange (CBOE) begynte nemlig handel med Bitcoin futures-kontrakter ved midnatt natt til mandag.

Kjøpspresset i futures-kontrakten medførte til at denne handlet langt over det som var matematisk rasjonelt. Dette gjorde at det oppstod nærmest kontinuerlige muligheter for å låse inn høye risikofrie gevinster.

Disse bestod av å kjøpe Bitcoin på kryptobørsen Gemini, samtidig som man solgte Bitcoin-futures med forfall i januar på futures-børsen CBOE.

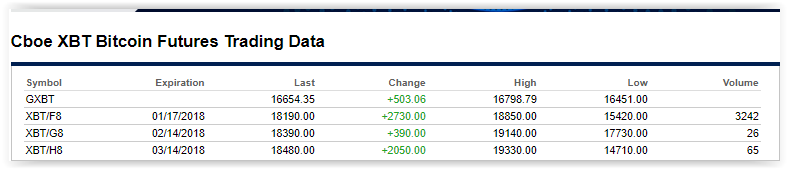

Nedenstående eksempel viser en kursdifferanse på $1536, noe som tilsvarer en avkastning på 9.22% på 38 dager.

Årsaken til at man skulle bruke nettopp Gemini-markedsplassen er at det er denne som CBOE har valgt å benytte som for å avregne sluttkursen på sine futures-kontrakter ved forfall.

Futures-kontraktene på CBOE og Bitcoin-kursen på Gemini vil med andre ord være lik ved forfall av førstnevnte.

9.22% avkastning på 38 dager blir 133% annualisert. Klart en av historiens beste arbitrasje- og rentegevinster. Dette gjelder ikke minst i en tid hvor man går mann av huse for å kjøpe risikable High Yield-obligasjoner til skarve 5% årlig rente.

Muligheten for ulike typer av avkastning som følge av den eksponensielt voksende interesse for kryptovalutaer, forklarer hvorfor innovative investeringsbanker og meglerhus allerede er på banen.

Den øvrige saueflokken vil raskt bli tvunget til å komme diltende etter når kundene oppdager hvilke muligheter de går glipp av.

Ja det stemmer og nei er svaret på ditt andre spørsmål.

Årsaken til sistnevnte er at arbitrasjen på fire dager har falt fra 9.2% til 0.98%. Dersom det var risikoen for hackere ville denne vært konstant, alt annet like.

Grunnen for arbitrasjen er langt enklere, nemlig markedsaktører som sov i timen eller rett og slett ikke er sultne nok.

/Peter

Stemmer dette selv om terminkontraktene gjøres opp i dollar og ikke underliggende btc? Kan man tolke prisdifferansen som kostnaden for å slippe risikoen med å holde btc som kan stjeles av hackere, miste privat nøkkel til btc beholdning osv?