«Journalistisk integritet, herunder interesse for faget de skriver om, burde inspirere nok til at den individuelle journalist eller tidsskrift var interessert i å gjøre dette. Om ikke annet enn for å vise at man holdt en høyere standard enn andre. Den samme høye standard som de krever at Oljefondet skal ha.»

Det er godt å registrere at media gjennom nitidig granskning av resultatene til Oljefondet, endelig har funnet ut at det er noe som heter risikojustert avkastning.

All avkastning, ikke bare Oljefondets, bør settes opp mot risikoen investeringen utsettes for. Dette er elementært både i finans og fysikk.

DN kan nå avsløre at «Trikset med fondsforvaltning er å få størst mulig risikojustert avkastning». Det har det alltid vært, dette er ikke nytt for 2015! Når det gjelder dette temaet har norske journalister vært blinde, kunnskapsløse eller begge deler i flere tiår.

Man har hyllet og der i gjennom markedsført de mest risikovillige så lenge det har gått bra, uten et øyeblikk å skjele til risikoen disse forvalterne har utsatt andres og i enkelte tilfeller også sine egne penger for. Når realitetene har innhentet disse er det for sent å varsle.

En risikojustert sammenligning av resultater krever innsamling av data og mer arbeid enn å bare avlese det siste tallet i en avkastningstabell.

Journalistisk integritet, herunder interesse for faget de skriver om, burde inspirere nok til at den individuelle journalist eller tidsskrift var interessert i å gjøre dette. Om ikke annet enn for å vise at man holdt en høyere standard enn andre. Den samme høye standard som de krever at Oljefondet skal ha.

Investorer blir i svært mange tilfeller «lurt» til å tro at de betaler for avkastning med høy kvalitet, når det de i realiteten har fått elendig avkastning i forhold til en risiko de ikke en gang var klar over at de løp.

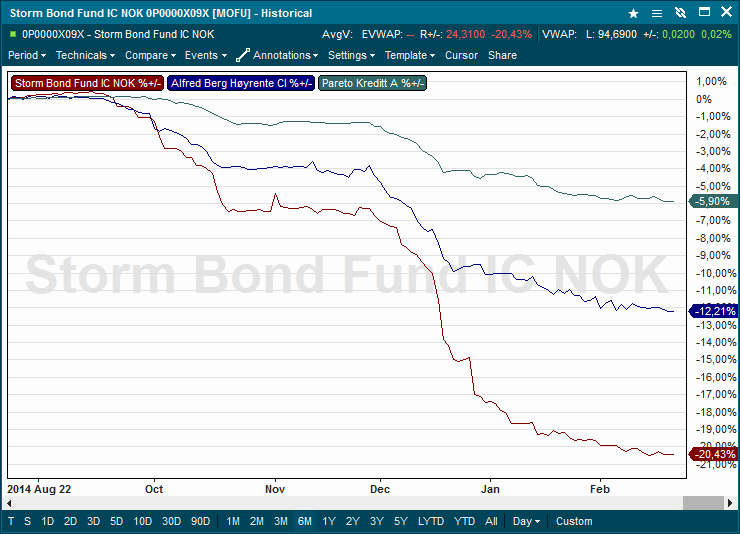

En god illustrasjon på ulik risiko kan vi se i chartet under som viser tre «norske» obligasjonsfond som i hovedsak investerer i samme type obligasjoner.

Måler man disse fondene fra begynnelsen av 2013 og frem til ifjor høst ledet fondet som nå ligger på bunnen suveren i forhold til sine to andre konkurrenter. Avkastningen var «utrolige» dobbelt så høy som de andre uten at svingningene var høyere – faktisk viste man tidvis lavere volatilitet enn konkurrentene.

Samme marked, samme obligasjonsutvalg, dobbelt så høy avkastning til tilsvarende eller lavere risiko burde ha kvalifisert til en Nobelpris.

Et mer nærliggende alternativ ville være å mistenke at man brukte forskjellig metodikk i forhold til de andre når det gjaldt verdsettelser av porteføljen.

Uavhengig av dette burde man spurt seg hvordan dette var mulig og om det fantes risiko her som ikke var synlig. Det var det tydeligvis i dette tilfellet ettersom all meravkastning nå er borte og den suverene vinneren er blitt til den suverene taperen.

Dessverre er det langt mer «populært» å kritisere Oljefondet for marginalforskjeller som utgjør tiendedels prosenter (men som man velger å uttrykke i kroner for å få overskrifter), fremfor å oppdage de virkelig stor forskjellene og sette samme standard for alle.

Vil Sverige bli angrepet av Russland som fase 2 av tredje verdenskrig? (Fase 1 er allerede startet i Ukraina). Det kan se sånn ut når man leser visjonen som Birger Claesson fikk fra Gud. Han ser Sverige angrepet av Russland i en profetisk visjon. Men ingen hjelper svenskene, ikke NATO og ingen EU-land. Men deretter faller mørket over hele verden. Er dette mørket et bilde på en tredje verdenskrig?

Mange har sett profetiske visjoner om at Russland angriper Tyskland, USA, Nord-Norge og Sverige. Men til slutt vil Russlands hær bli gjort til intet i Israel, som beskrevet i profeten Esekiel kapittel 38-39. Fra militærbasene på Krim er sjøveien til Syria og Israel ganske kort. I disse dager ser det ut til at Russland erobrer en korridor gjennom Ukraina ned til Krim.

Men før krigen i Esekiel 38-39 kan finne sted må nødvendigvis angrepet skissert i Salme 83 være fullført. Israel blir ifølge Salme 83 angrepet av sine mange nærliggende naboland.

http://wp.me/p3uvTQ-ch

2015 blir et meget turbulent år !!!

Hei Aleksander,

Det er ikke usannsynlig at vi får et rentekutt i mars.

Sviktende oljeinntekter og økende arbeidsledighet som følge av lavere økonomisk aktivitet gjør at man kan ønske å svekke kronen ytterligere (eller i det minste sørge for at den ikke blir sterkere). Dette som et tiltak for å øke norsk konkurranseevne vis a vis utlandet.

En rentenedsettelse vil sannsynligvis kun i svært begrenset grad komme private låntagere til gode ettersom bankene samtidig ser til snitt til å øke sine rentemarginer. Dette gjøres under parolen «samfunnsansvar» hvor bankene har opphøyet seg til rollen som «overvåkere» av samfunnsøkonomien.

Det er for meg nærmest ufattelig at forbrukergrupper og politikere ikke reagerer på at tiltak som er ment til å demme opp før generell økonomisk tilbakegang og til å stimulere økonomisk vekst, «kapres» av en enkeltnæring på denne måten.

Banker er blitt vestens hellige kuer. De får den beste behandlingen på tross av at de «gjør fra seg» overalt.

/Peter

Hei!

Jeg skal skrive en økonomiavis på videregående. Jeg lurte på hva du tror om et mulig rentekutt i mars. Er det mulig å ta kontakt med deg på en eller annen måte?

Hei Bjørn,

Jeg kan ikke gi deg råd om sparing ettersom jeg ikke vet nok om deg, din økonomi, din risikotoleranse eller har mulighet til å følge den opp. Jeg kan derfor kun svare på generelt grunnlag.

Mye av det du spør om ligger implisitt i blogger jeg har skrevet den senere tiden. Jeg tror det er sannsynlig at vi har sett bunnen av oljeprisen og at flytting av penger fra obligasjoner til aksjer vil på kort sikt bidra til økt etterspørsel etter sistnevnte.

Siste region til å motta kvantitative lettelser er Europa. Her skal det kjøpes statsobligasjoner for €60 milliarder i måneden. Med en rente på 10 års tyske statsobligasjoner som i skrivende stund nettopp har falt under 0.25%, er det trolig at man vil se ytterligere press oppover på europeiske aksjer.

Jeg er tilhenger av indeksfond dersom de er billige (det finnes noen få slike i Norge – mens andre tar seg betalt som om de var 100% aktivt forvaltet). Det finnes noen få forvaltere som skaper høyere avkastning uten at dette følger av at de tar høyere risiko, men de er få og langt mellom. Når det gjelder europeiske aksjer er det en rekke billige indeksfond som følger Eurostoxx 50 og bredere indekser.

Utfordringen din som privatperson er at du ikke får lov å diversifisere med noe som bidrar til å redusere risikoen din (annet enn å ha penger i banken). Dette betyr at du er fullstendig overlatt til å foreta risikodempende tiltak selv når fallet en gang kommer. Om dette skjer til høsten, før eller etter, avhenger av så mange faktorer at ingen kan si dette med noen grad av sikkerhet.

God avkastning over tid handler ikke om hvor mye du tjener når markedet stiger, men hvor lite du taper når markedet faller.

/Peter

Hei Peter,

Jeg synes det er veldig vanskelig å plassere sparepengene nå for tiden. Lurer på om jeg skal kjøpe aksjer. Tror du det vil lønne seg å investere på Oslo Børs fremover (bredt indeksfond), evt. andre steder i verden, eller er det best å holde seg unna? Vil høsten 2015 gå inn i historiebøkene ala finanskrisen i 2007-2008?

Bjørn

Enig i det du sier.

Én enkel, men ikke ufeilbar, måte å få et bedre overblikk over kvaliteten til forvaltere er å studere og sammenligne deres resultater over en full sykel. Eksempelvis 2007-2014, eller enda bedre 2000-2014. Etter finanskrisen var det flere – også norske – forvaltere som la ned sine fond og isteden startet nye. Dermed kvittet de seg fra en periode med begredelige resultater. Andre har overtatt suksessrike fond og brukt de gode resultatene de ikke har vært med på å skape som sine egne. Dette kan gjøres med Finanstilsynets velsignelse.

/Peter

Det var veldig polulært å selge unit linker en stund da man fikk utsatt formuesskatt.Nå er den fordelen tatt vekk.For de som er ivrige,kan unit link fortsatt være gunstig hvis man klarer å time bunn og topper på fondene sånn nogenlunde.Men bankene hjelper lite til her.Ingen oversikter følger over fondenes volatilitet eller når det kan lønne seg å gå inn og ut.Det må man finne ut selv.Jeg har tatt det opp langt oppe i DNB systemet til og med Varran selv,men det har vært lite forbedringer om noen.Det virker rett og slett som om banken rett og slett ikke er interessert i at investorene skal bytte fond(det er gratis).Det fører til at mange bare sitter i fondene sine i årevis og at investeringen bli tilfeldig og går med tap.Merkelig at DNB ikke er interessert i fornøyde kunder.I mediabransjen ser man heller ingen analyser av fondenes risikojusterte avkastning.Finansavisen hadde noen tabeller en gang,men en ser ikke noen omtaler av dette-noe som ville hjelpe også vanlige fondskunder.De beste i det norske markedet etter mitt syn er Nordnet som hele tiden holder orden på de beste fondene rundt om i verden,men her mangler også risikojustert avkastning så man må følge med og time fondene,men bytte er gratis.Morningstar har sine en til fem stjerner,men det sier vel mer om fondenes dyktighet enn volatiliteten.Ingen vet helt hva disse stjernene står for?Antagelig en yrkeshemmelighet?

En slik «usynlig risiko» vil nok som du sier ofte väre assosiert med en historisk vinner. En kan tenke seg at med en verdsettelsesmetodikk som förer til större volatilitet (tap) vil den historiske vinneren i tillegg kunne oppleve stor kapitalflukt – kanskje spesielt om investorene er av typen som lar seg lure av kortsiktig historisk avkastning.

Foruten de aspektene de nevner, er det jo ofte slik at fond som har gjort det bra historisk tiltrekker seg mer kapital (nå er vel kanskje ikke det tilfellet akkurat her). Når omsider nedgangen kommer og likviditeten forsvinner vil naturligvis et stort fond ha större vanskeligheter med å håndtere porteföljen fra et likviditetsperspektiv (spesielt om den historiske «meravkastningen» skyldes ökt risikotakning og investorer begynner å innlöse).