«KISS is an acronym for «Keep it simple, stupid» as a design principle noted by the U.S. Navy in 1960. The KISS principle states that most systems work best if they are kept simple rather than made complicated; therefore simplicity should be a key goal in design and unnecessary complexity should be avoided.» (Wikipedia)

For å styrke argumentet i favør av norske aksjer har en rekke fondsselgere nå sluttet seg til prognosen om at oljeprisen vil stige til $80 i løpet av inneværende år.

Alt annet like burde burde en oppgang i oljeprisen være positivt for norske aksjer. Man har følgelig ikke vært konservativ med å oppgradere aksjeutsiktene for året. Prognosemakerne har faktisk ikke vært så positive siden ved inngangen til 2008.

I 2008 hadde oppgangen allerede vart i fem år. Så langt har oppgangen vi nå er inne i vart i seks år.

Den hittil mest optimistiske prognosen er at Oslo Børs vil stige 45% i år. Oppganger av denne størrelse skjer ytterst sjelden og kommer som oftest i kjølvannet av at aksjekursene er blitt halvert eller mer.

Pengetrykkingen til EU, Japan, Kina og Sverige bidrar tydeligvis til at det finnes håp og tro på et børsmirakel som er løsrevet fra historiske erfaringer.

Legges prognosen på 45% avkastning til grunn er det, etter at 1/3 av denne oppgangen allerede har funnet sted, ytterligere 30% å gå på. Gjennomsnittsprognosen er, naturlig nok, langt lavere.

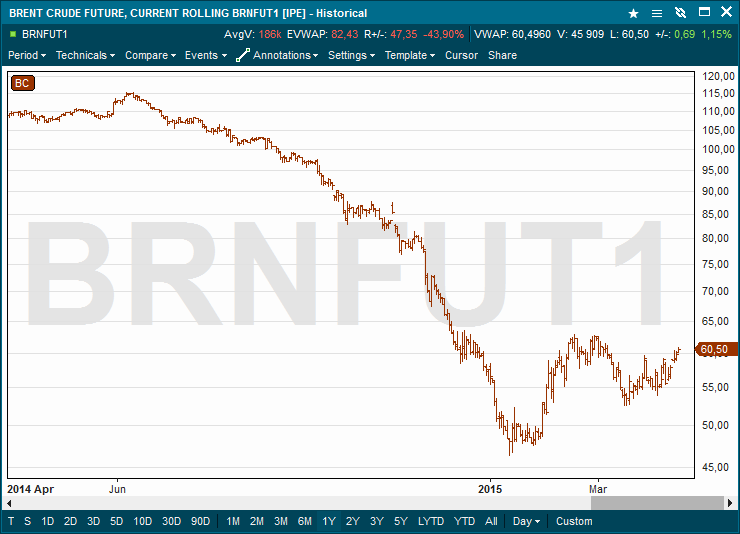

I motsetning til Oslo Børs er oljeprisen langt fra sitt rekordnivå. Den er nær halve av hva den var for åtte måneder tilbake. Klarer oljeprisen å nå de forventede $80 per fat i løpet av året, vil dette også bety en oppgang på rundt 30% fra dagens nivå.

Investorer står således med valget om de skal kjøpe lavt priset olje (gjennom futures-kontrakter, ETF’er eller CFD’er) med potensialet om en 30% oppgang, eller alternativt aksjer som allerede er høyt priset. Dette fremstår som et dilemma når aksjeprognosen i stor grad er basert på nevnte oppgang i oljeprisen, samt at de fleste forventer en lavere aksjeavkastning.

Ved å investere i olje direkte slipper man i tillegg å utsette seg for selskapsspesifikk risiko som betjening- og forfall av gjeld, samt alle andre faktorer som påvirker selskaper som har fått sin kontantstrøm vesentlig redusert som følge av lavere oljepris og lavere økonomisk vekst.

Bare en tanke.