Aksjemarkedet i Brasil fikk i mars mye oppmerksomhet takket være en oppgang på hele 17%.

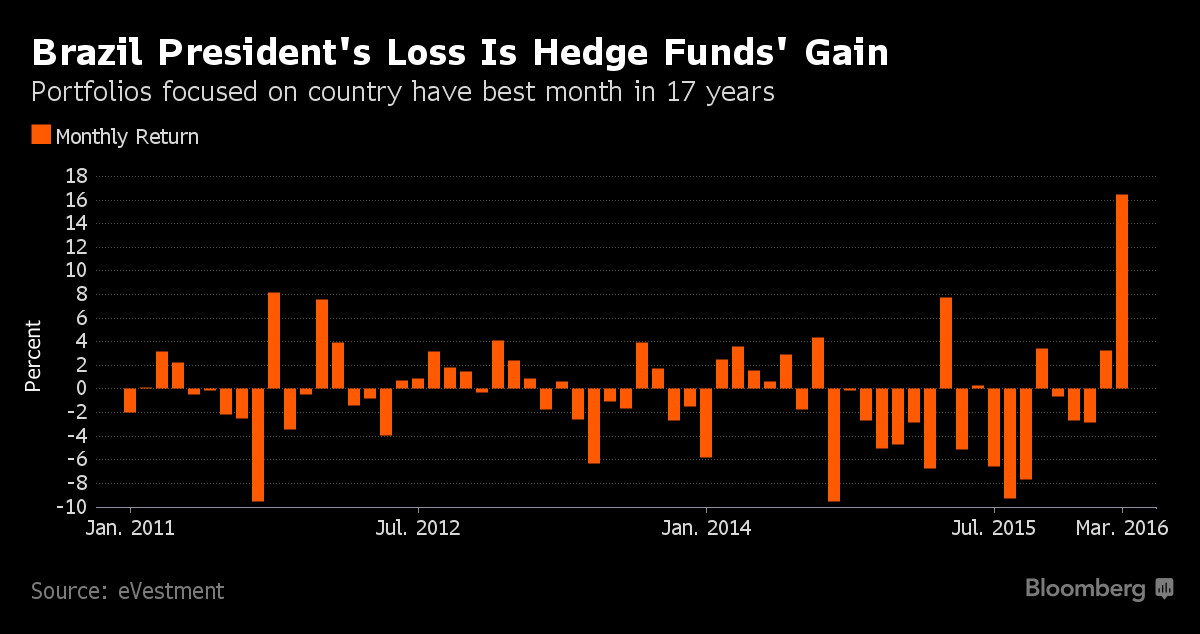

I rettferdighetens navn bør det nevnes at oppgangen kom etter at markedet hadde falt 36% de foregående ni måneder. Oppgangen i mars har bidratt til at litt over halve verdifallet er hentet inn igjen.

Brasilianske hedgefond steg i gjennomsnitt 16% denne måneden, mens aksjefond hang etter. Indeksfond steg 15.5%, mens aktivt forvaltede aksjefond bare var opp 11.5%.

Det er flere ting å merke seg her. For det første at ingen av de ulike fondstypene klarte å holde følge med indeksen.

Det at hedgefondene var i stand til nesten å holde følge med indeksen tilsier at det var lite hedging i disse porteføljene. Tvert imot var det sannsynligvis mye retningsfølsomhet (beta), noe investorer normalt sett kan få billigere gjennom indeksfond.

I dette tilfelle klarte imidlertid ikke indeksfondene å gjøre dette. Angivelig skyldes dette at de hadde en del av forvaltningskapitalen sin i kontanter i tilfelle innløsninger. Det er ikke åpenbart hvorfor indeksforvalterne valgte dette fremfor å bare redusere sine porteføljer dersom det kom innløsninger.

Det største forklaringsproblemet har imidlertid de aktivt forvaltede aksjefondene. Disse steg bare 11.5% og fikk således kun med seg 2/3 av oppgangen.

Det er verdt å merke seg at de aktivt forvaltede aksjefondene ofte tar et årlige forvaltningshonorar på høyde med hedgefond. Dette på tross av at førstnevnte kun forvalter en liten andel av sine porteføljer aktivt.

Gjennomsnittlig årlig forvaltningshonorar i hedgefond ligger idag på 1.5%. Disse har porteføljer som er 100% aktivt forvaltet.

Finanstilsynet, som først etter et tosifret antall år har begynt å interessere seg for om aktivt forvaltede aksjefond faktisk foretar den forvaltningen de tar seg ekstra betalt for, synes ikke opptatt av dette.

På den annen side skulle det ikke være vanskelig for investorene selv å vurdere hvorvidt det er verdt å betale seks ganger høyere årlig honorar for fond som i dette tilfellet leverte 3/4 av avkastningen til indeksfond.

Jeg tok initiativet til den første norske aksjefondsindeksen tidlig på 1980-tallet. Den het Vogt & Vogts Aksjefondindeks og ble publisert av Aftenposten hver måned. Jeg var den gang partner i et analyseselskap som het Vogt & Vogt Børsanalyse. Dette var det første selskapet i Norge som hadde børskurser på data. Selv Oslo Børs klarte ikke å få dette til før flere år senere.

I tillegg til å lage en indeks rangerte jeg aksjefondene etter avkastning. Tiltaket var meget upopulært i bransjen. På dette tidspunktet var det skattefradrag (AMS) som var motivasjonen for de fleste til å investere i aksjefond. Avkastning var ikke like viktig.

Dette gjorde at flere meglerforetak og banker brukte aksjefondene som dumpingplass for mislykkede egenhandler. Kredittilsynet, som Finanstilsynet da het, reagerte ikke på dette.

Måling, rangering og publisering av de ulike aksjefondene gjorde resultatene synlige og tvang bransjen til å skjerpe seg.

Idag finnes det opplagt gode aktive forvaltere, men det er langt mellom hver. De fleste velger aksjefond fordi banken deres benytter kundeforholdet til å promotere dem eller etter annonser hvor fondene velger en periode hvor de har gjort det bra.

Fortsatt finnes eksempler på hvor dårlige investeringer havner i pensjonsfond, men dette skjer idag i andre fondstyper enn med aksjefond.

Finanstilsynet er ubrukelige også på dette området.

/Peter

Interessant observasjon! Min konklusjon er at neste gang jeg skal inn i markedet og diversifisere en long-portefølje, så vi det bli med indeksfond med god track record. Aktive aksjefond styres jo i hovedsak av ansatte som tydeligvis ikke er trygge nok på seg selv til at de kan jobbe fulltid med å investere kun sine egne midler. Allerede der er det «conflict of interest»: Selvsagt er det fint om man gjør det bra som forvalter av aktivt fond, men konsekvensen for forvalter ved å feile er jo ikke verre enn at de også tar seg betalt for andelssalg fra misfornøyde kunder.

Hedgefond med god track record virker i så måte også interessant, men her er vel inngangsbiletten fortsatt vesentlig høyere enn for aktive fond og indeksfond, og derav ikke så tilgjengelig for almennheten?

Som fortsatt medlem av en privat lukrativ ytelsespensjonsordning her i Norge, har jeg ikke noen erfaring med tilgangen på typer aksjefond man kan velge i en innskuddsbasert ordning, men jeg vil jo håpe at man kan velge indeksfond der og slippe å betale dyre forvaltningshonorarer for middelmådig til sløv aktiv forvaltning? Med den stadig økende andel pensjonsformuer i Norge i aksjefond gjennom innskuddsbaserte pensjonsordninger, er det jo skremmmende at Finanstilsynet ikke er mer på banen.

Det bør være et engangsfenomen ettersom hedgefond skal forvaltes med lavere risiko.

Bloggen er ment som et innspill i passiv (indeks) versus aktiv forvaltningsdebatten.

Altfor mange investorer betaler dyrt for dårlig forvaltning. Meravkastning kommer først og fremst fra at forvalter tar økt risiko.

Ønsker investorene dette kan de de ordne det billigere selv gjennom å bruke indeksfond og belåne disse svært moderat.

/Peter

Dette er jo et engangsfenomen Peter.Det hadde vært interessant om hedgefond generelt gjorde det bedre enn aktivt forvaltede fond i en oppgang.Det gjør de vel neppe?Men snedig var det.