“When all the forecasters and experts agree, something else is going to happen.” -Bob Farrell, Merril Lynch

I august 2013 påpekte denne bloggen et viktig avvik i oljemarkedet. Oljekontrakter med levering et godt stykke frem i tid handlet med en betydelig rabatt i forhold til dagens oljepris.

Benytter man ren finansteori så skal oljeprisen for fremtidig levering kunne kalkuleres ved å ta dagens oljepris og legge til lagringskost pluss renter i perioden.

Råvaremarkedet er imidlertid ikke et finansmarked og blir derfor også påvirket av prognoser for fremtidig tilbud og etterspørsel, inkludert sesongvariasjoner.

I tillegg er det slik at oljeselskapene i hovedsak handler innenfor de tre første leveringsmånedene, noe som gjør «bakenden» av kurven mindre likvid.

Det som var spesielt i august 2013 var at oljekontrakter for levering bare 1 år frem i tid ble handlet til 15% rabatt (på fagspråket kalt «backwardation») i forhold til dagens oljepris.

Gitt rente- og lagringskostnaden i perioden var dette oppsiktsvekkende billig og burde alene fått aktørene til å sette seg opp i stolen.

Dette skjedde imidlertid ikke. Årsaken var at «alle» på dette tidspunktet var enige om at oljen skulle videre opp. Dette kunne leses av ekspertuttalelser i media så vel som av posisjoneringen i oljemarkedet. Spekulantene stod for det meste av kjøpsinteressen.

Jo lenger man gikk ut på leveringskurven, desto billigere ble oljen. Oljekontrakter for levering i 2021 hadde en rabatt på hele 44%(!).

Fortsatt var det de færreste som reagerte over misforholdet mellom prognoser/forventning og faktiske markedspriser.

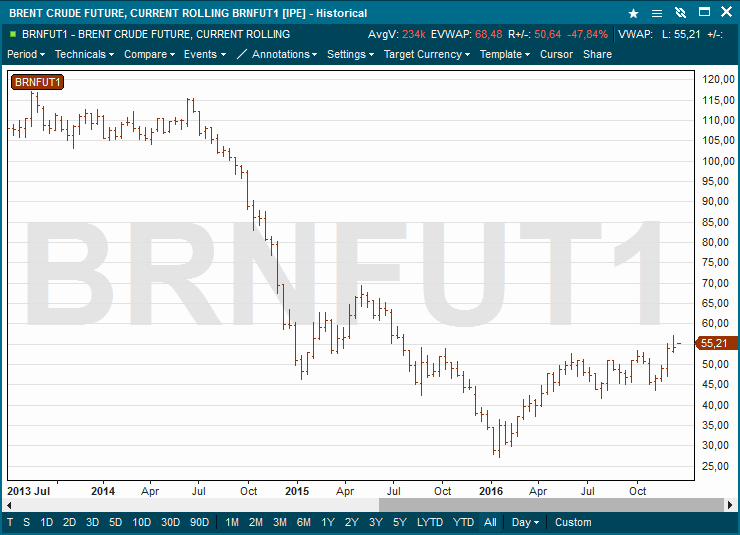

Historien som fulgte kjenner vi. Oljeprisen kollapset. Spotprisen bunnet ut først på $27 fatet i begynnelsen av dette året.

Oljekontraktene for senere levering var imidlertid aldri i nærheten av å falle tilsvarende. Kurven hadde for lengst skiftet fra backwardation til contango (fremtidsprisene høyere enn dagens pris).

Spotprisen idag er på $55 fatet, takket være løfte om produksjonskutt både fra OPEC og andre produksjonsland og spekulantenes andel av kjøpte oljekontrakter har steget dramatisk den senere tiden.

Det er derfor ikke uinteressant å se hvordan oljekontraktene for levering lenger ute i tid har reagert på dette.

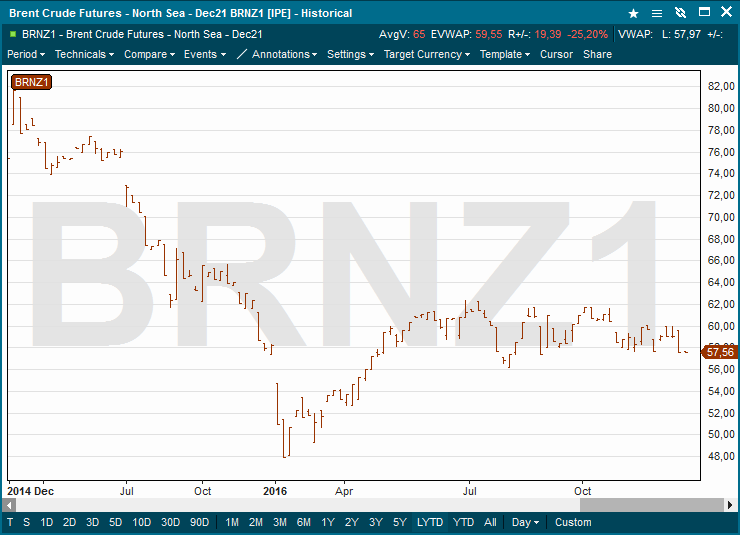

Chartet under viser at Nordsjøolje for levering i 2021 faktisk har falt til tross av all uttrykt optimisme.

Dette har skjedd samtidig som den spekulative kjøpsinteressen totalt har økt betraktelig, noe som betyr at det er industrielle aktører og ikke spekulanter som selger olje lenger ute på kurven.

Situasjonen i skrivende stund er at markedet ikke har vært mer positiv til en oppgang i oljeprisen siden 2014 – like før prisen kollapset. Spekulanter har heller ikke sittet med så mange oljekontrakter siden samme tidspunkt.

Det kan følgelig være verdt å holde øye med oljekurven ettersom historien har vist at store endringer i denne kan være viktig.

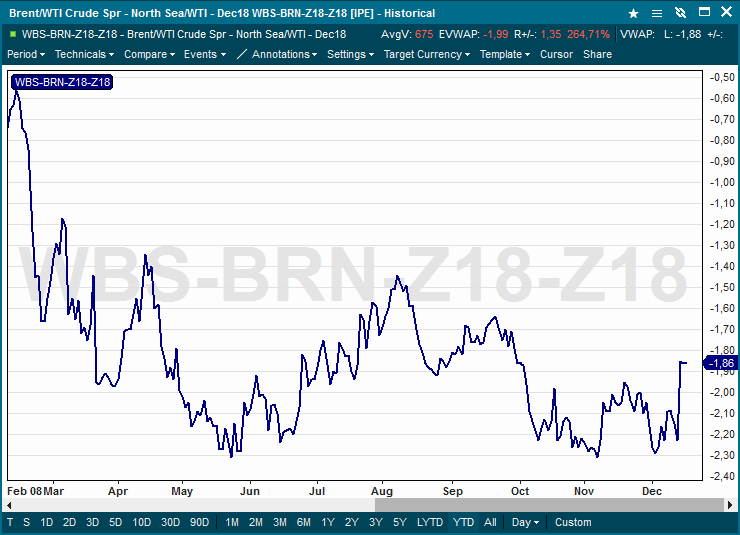

En annen kuriositet i oljemarkedet som i disse dager har fått oppmerksomhet, er forskjellen mellom Nordsjøolje (Brent) og amerikanske olje (West Texas Intermediate – WTI). I forrige uke kjøpte en aktør over 40.000 opsjonskontrakter som vil tjene grovt dersom forskjellen mellom disse to oljekvalitetene krymper innen utgangen av 2018.

37.200 kontrakter ble handlet på bare to dager. Dette er det største opsjonsvolumet i oljemarkedet man har registrert over en slik periode i hele år. Fredag var differansen mellom disse to kontraktene $1.86 i favør av Nordsjøolje. Det er verdt å vite at forskjellen var så stor som $10 i begynnelsen av 2015.

Kort sagt finnes det nok av muligheter for de som ikke blindt vil henge seg på saueflokken.