Vi hører mange snakke om volatilitet, men få synes å vite hva det betyr i praksis.

Volatilitet er et annet ord for svingninger. Man kan også se på økte svingninger som økt usikkerhet og mindre svingninger som mindre usikkerhet.

Svingningene måles ut ifra et gjennomsnitt, derav uttrykket standardavvik (stdv). Avviket er i forhold til gjennomsnittet målt over en periode man selv velger.

Hva betyr det så å være long eller short volatilitet?

Kort fortalt er det slik at dersom du tjener på økt usikkerhet, så er du long volatilitet.

Er du short volatilitet satser du på at det blir lavere svingninger som følge av mindre usikkerhet.

Et eksempel på noe som er long volatilitet er opsjoner, forutsatt at du eier dem. Du vet nøyaktig hvor mye du kan tape, mens gevinsten kan potensielt være uendelig.

Lignende karakteristikka har CDS-kontrakter. Dette er forsikring mot mislighold av obligasjoner. Under finanskrisen steg prisen på mange CDS-kontrakter tusenvis av prosent.

Et enkelt eksempel på short volatilitet er obligasjoner. Dette gjelder alle typer av obligasjoner, men særlig selskapsobligasjoner.

Oppsiden til obligasjoner er begrenset av renten man mottar for å låne ut pengene. Nedsiden er at man kan komme i en situasjon hvor bedriften verken kan betale renter eller tilbakebetale lånet. Bedriften går rett og slett konkurs.

En obligasjon er følgelig short volatilitet, fordi den som eier obligasjonen taper på økt usikkerhet. Økt usikkerhet medfører at de som låner ut penger forlanger en høyere rente for å kompensere for den økte risikoen. Høyere rente er det samme som økt kredittspread og betyr kursfall på obligasjonen.

Et meget aktuelt eksempel på dette i praksis er Norske Skogs obligasjoner som uten pantesikkerhet (usikret gjeld). Ved inngangen til året var det mange som synes at disse så bra ut fordi obligasjonskursen hadde falt og yielden på grunn av dette var så høy som 30% pro anno.

30% årlig avkastning ville naturligvis ha vært meget bra dersom Norske Skog ville være i stand til å betjene lånet.

Alternativet var å være long volatilitet i Norske Skog, med andre ord være av den oppfatning at Norske Skogs problemer ville øke.

Var man av denne oppfatningen var det mulig å kjøpe CDS (forsikring mot mislighold) på de samme obligasjonene. Prisen på dette var 18% av obligasjonens pålydende.

I forrige uke fikk vi svaret på hvem som hadde rett. ISDA (International Swaps & Derivatives Association) erklærte da Norske Skogs gjeld for misligholdt. Eierne av de usikrede obligasjonene kan se langt etter renteinntekter og vil i stedet tape det meste av sin investering.

De som i stedet valgte å kjøpe CDS-kontraktene kan imidlertid glede seg over en femdobling av sine penger.

Forøvrig er det få som idag kjøper obligasjoner til rekordlave kredittspreader tar innover seg at de i realiteten går short rekordlav volatilitet.

Det paradoksale er at om man spør de samme investorene om de ville være villige til å utstede salgsopsjoner på disse selskapene, vil man i de aller fleste tilfeller få et klart nei. Dette til tross for at det er i praksis det de gjør når de kjøper obligasjoner.

Renten man mottar kan ses på som en opsjonspremie og avkastningsprofilen viser at oppsiden er begrenset og at tapet kan være meget stort.

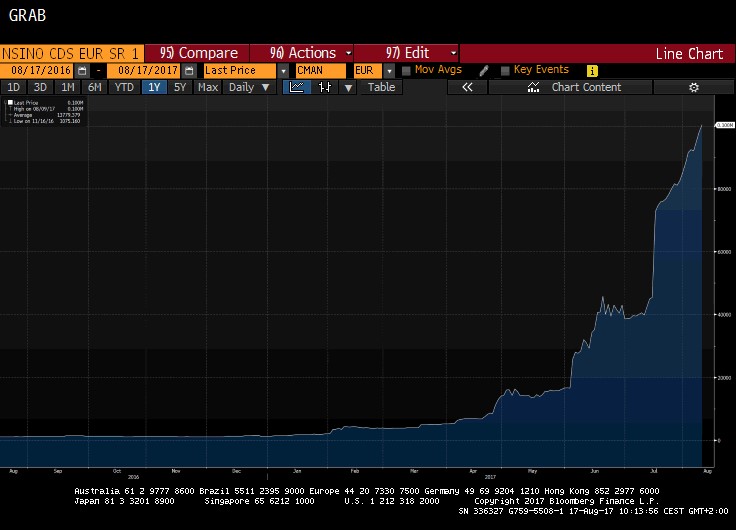

Chartet under viser kursutviklingen til en av CDS-kontraktene på Norske Skog. Den er en god illustrasjon på mulighetene som finnes ved å være long volatilitet.

Effekten av det motsatte erfarte norske obligasjonseiere under finanskrisen. Norge satte nemlig dengang verdensrekord i mislighold av høyrenteobligasjoner i forhold til markedsstørrelse.

Sist uke kan nok være en nyttig påminnelse om dette for mange obligasjonsinvestorer.

Hei Håkon,

Takk for hyggelige ord om blogg og podcast.

Du må antagelig over på en Bloomberg terminal for å få CDS-priser. Mulig Reuters har slike data også, men det er snart 20 år siden jeg hadde en Reuters terminal. Ellers er det en gruppe som heter Markit (markit.com) som er den uavhengige kilden for prising av CDS og en rekke andre OTC data. Også her må du ha abonnement.

Futures og opsjoner finnes imidlertid på Infront.

Når det gjelder tidsserier er idag salg av slike data en av de største inntektskildene til børser og markedsplasser. Ultrahøyfrekvensdata kan være svært kostbare, men noe mer granulerte data kan man få tak uten at det koster en formue. Vær oppmerksom på at mange hevder at de selger deg ultrahøyfrekvensdata mens de i virkeligheten ikke innhenter mer enn f.eks ti dataoppdateringer per sekund. Det er derfor viktig å få skriftlig hva du betaler for.

Jeg er litt usikker på hva du tenker på når du sier «ganske lang tid tilbake». For noen av oss er dette før istiden, mens andre vil forstå dette som det som skjedde før lunch.

Er du student kan du sikkert få en god deal på data. Husk bare at du må synkronisere klokkene til hver markedsplass du henter data fra. Mange har funnet frem til modeller som virker på historiske data, bare for å oppdage at dette skyldes noen nanosekunders forskjell i klokkene på markedsplassene.

/Peter

Hei Warren. Takk for mange interessante innlegg og veldig bra podcast!

Har to spørsmål til deg.

Hvor kan man følge med på cds, opsjoner og futures på de fleste marked og råvarer? mulig min infront har et noe begrenset abonnement. . . (bare av nysgjerrighet, som du sier, sett deg inn i hva du kjøper;))

Og for å gjøre noen statistiske øvelser hvor kan man finne gode databaser for f.eks olje, valuta, norske og amerikanske aksjer på volum, buy/sell kurs på sekunddetalj for ganske lang tid tilbake?

Mvh Håkon. . . Finans student