“We seem to be living in the riskiest moment of our lives, and yet the stock market seems to be napping.” -Richard Thaler, Nobel laureate

Det er vanskelig å ikke gjøre noen refleksjoner over årets tildeling av Nobelprisen i Økonomisk Vitenskap. Prisen gikk til Richard Thaler for hans arbeid i «behavioural finance» (psykologi som forklaring på adferd i finansmarkedene).

Tildelingen ble hyllet av eksperter i finans, økonomi og psykologi, samt samfunnet forøvrig.

Det som står i kontrast til denne tildelingen, er at vi som samfunn samtidig velger å ignorere nettopp det som Thaler oppdaget og er talsmann for.

Vi hyller med andre ord oppdagelsene til Thaler, men ønsker ikke å anvende dem.

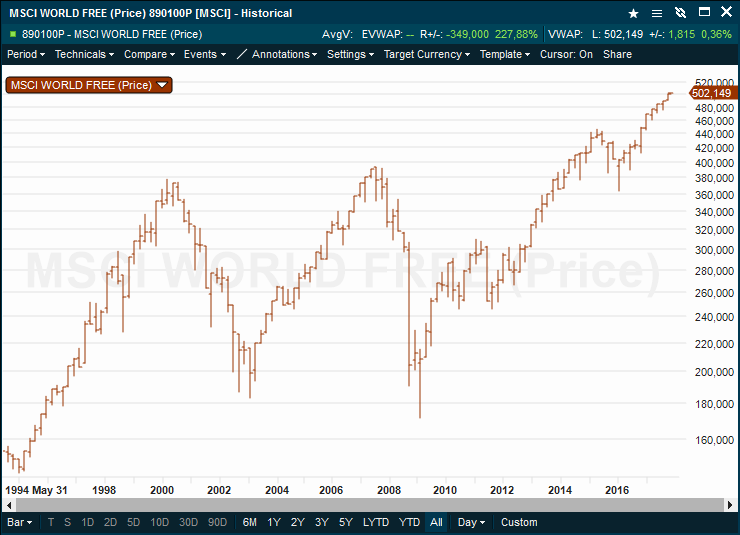

Et godt eksempel på dette er alle som idag er betalt for å stå frem i media og fortelle oss at det ikke er noen risiko forbundet med å kjøpe aksjer på dagens nivåer.

Dette skjer ikke bare på tvers av Thalers meninger. Man velger også å avvise et hav av anerkjente eksperter som nå maner til forsiktighet. Blant disse er sjefen for verdens mest kjente investeringsbank, Goldman Sachs, og sjefen for IMF.

Andre med samme innstilling er en rekke meget erfarne og velrenommerte finansaktører. Felles for disse er at de har lykkes med å navigere sine egne og andres penger uskadet gjennom tidligere finanskriser.

Advarslene til tross er det idag «eksperter» som innrømmer at de mangler erfaring vi blir bedt om å lytte til.

Dette er som å be oss ta kjøretimer fra noen som aldri har kjørt bil.

Den meget erfarne forvalteren, David Harding, oppsummerer dagens eksperter for å være «long on self-belief and short on experience».

David Harding har forvaltet Winton Capital i 20 år. Til forskjell fra 99% av andre forvaltere har Winton tjent penger for sine investorer i samtlige kriseår (1997-Asia, 1998-LTCM, 2000-dot.com, 2001-World Trade Centre, 2007 & 2008-finanskrisen og 2011-gjeldskrisen i Europa).

Winton Capital har tjent penger for sine investorer i 17 av sine 20 leveår og har i underkant av $30 milliarder til forvaltning. Av de tre årene hvor fondet har tapt penger, var 2009 det verste året. Fondet hadde da et verdifall på 4.63%.

Det er verdt å merke seg at Winton var opp 21% i 2008, samtidig med at verden og de fleste andre fond imploderte.

Den meget anerkjente professoren ved MIT, Andrew Lo, publiserte tidligere i år boken «Adaptive Markets». Her gjennomgår han blant annet hvordan vi som samfunn nærmest er dømt til å gjenta våre feil.

Lo beskriver her den evige sykelen markedene befinner seg i:

«Some people survived the last financial crisis and might be more risk-averse, and some people who’ve joined since might be more risk-tolerant. The cautious guys survive for a while and then get pushed out by the more aggressive risk takers, who then get thrown out when the thing blows up in their faces.”

Man vil finne igjen denne «malen» i forut for alle store nedganger. Problemet er at menneskets natur forhindrer oss fra å forbedre oss.

Investorer foretrekker å plassere penger i en investering som har en 10% sannsynlighet for en avkastning på 40%, enn i en hvor man har en 90% sannsynlighet for å tjene 10%. (Lotto og lignende spill ville ikke ha eksistert dersom dette ikke var tilfelle.)

Finansselgere forstår dette intuitivt og vet derfor å bruke store tall når de presenterer nye produkter. Det spiller ingen rolle om det er helt usannsynlig at investorene vil oppnå denne avkastningen. Selgeren har fått sin lønn og kommisjon lenge før dette blir oppdaget.

Av samme årsak er det sjelden at selskapsanalyser blir presentert uten oppsiktsvekkende høye avkastninger. Dersom man gjorde dette ville man ikke få gratishjelp av pressen som trenger overskrifter som «doblingskandidat» og «skal tredoble seg», for at artiklene skal leses.

Lave lesertall går dette ut over annonseinntektene.

Politikere reagerer på samme måte. Går aksjemarkedet over stokk og stein, tar man dette som et bevis på riktig politikk. Ingen regjering ønsker å bli beskyldt for å stanse festen.

Det hjalp ikke hvor mange advarsler myndighetene og finanstilsynene fikk forut for finanskrisen, Bernie Madoff-svindelen eller den europeiske gjeldskrisen. De valgte alle å lukke øynene.

Når katastrofen er et faktum overreagerer man med politisk motivert regulering og svært sjelden med å putte flinke folk inn der hvor feilene ble begått.

Etter finanskrisen har byrden av ny regulering medført at konkurransen i finansmarkedene er redusert. I tillegg har man fjernet risikotoleranse hos bankene, som tidligere var de største aktørene.

Sistnevnte er ment å beskytte samfunnet mot at man igjen skal være nødt til å redde banker som spekulerer over evne.

I åpenbart en god idé, men som myndighetene i sin iver har implementert på en måte som har gitt uante konsekvenser ved en ny finansiell nedgang.

Man kunne enkelt ha oppnådd målsettingen ved å ansvarliggjøre ledelsen i slike institusjoner. Både økonomisk og gjennom straffeforfølgelse.

I stedet har man valgt å verne ledere i banker som har svindlet kunder og samfunn, deltatt i storstilt kursmanipulering av renter, råvarer og valuta, samt bevisst spekulert med samfunnets midler.

Det er med andre ord ikke bare belønningssystemet som er feil, men hele systemet.

Mannen som ga Libor-svindelen et ansikt, den tidligere rentemegleren i UBS og Citigroup – Tom Hayes – sier det slik:

«The first thing you think is where’s the edge, where can I make a bit more money, how can I push, push the boundaries. But the point is, you are greedy, you want every little bit of money that you can possibly get because, like I say, that is how you are judged, that is your performance metric.»

Om farene ved dagens forvaltningsmodell sier den meget anerkjente hedgefondforvalteren Kyle Bass:

“The shift from active to passive means that risk is in the hands of people who don’t know how to take risk. Therefore we’re likely to have a 1987 style air pocket. This is like portfolio insurance on steroids, the way algorithmic trading is now running the market place.”

Tidligere omtalte professor ved MIT, Andrew Lo, er enig i sistnevnte og sier i sin bok:

“Our technology has outgrown our ability to manage it, and the financial world is increasing in complexity and fragility.”

Den superraske teknologien gir oss inntrykk av at alt er bra, men dette er en illusjon. Hvis markedet er urolig gjør teknologien det mulig for kjøperne å trekke seg ut lenge før vi rekker å selge til dem. Flertallet av kursene vi ser lar seg heller ikke handle på.

Setter man dette sammen med en mildt sagt ustabil geopolitisk situasjon, er det kanskje på tide å spørre seg om dette virkelig er tiden hvor vi skal lytte til de som kan minst.

La meg derfor avslutte denne oppsummeringen av sitater med noen visdomsord fra Henry Skinner i filmen «A Good Year», 2006:

«Man learns nothing from winning. The act of losing, however, can elicit great wisdom.»

Det gjelder bare å ikke kaste visdommen i søpla i et øyeblikk av eufori.