Aksjefondforvaltere har de siste årene hatt mye å takke Tina for. Ser vi på den største gruppen – indeksforvaltere – har pengene rent inn knapt uten noen kostnader til markedsføring.

Dette har nemlig Tina sørget for helt gratis.

Før frustrerte forvaltere får blodige tastefingre av Tinder-søk etter Tina, kan det opplyses at navnet er et akronym for «There is no alternative».

Myndighetene iverksatte Tina for at investorer ikke skulle få andre alternativer enn å kjøpe aksjer. Hensikten med dette var å tvinge risikokapital tilbake i økonomien etter finanskrisen.

Regulering var det første tiltaket som ble iverksatt. Svært få investorer fikk lov til å investere i annet enn aksjer og obligasjoner.

Det neste som ble gjort var rentenedsettelser og kvantitative lettelser slik at innskuddsrenter og obligasjoner ble mindre attraktive.

Følgene av disse to tiltakene var en Tsunami-bølge av penger som skyllet inn i aksjemarkedene og løftet nær sagt alle aksjer.

Konsekvensen av så mye penger på ett sted var at det ble liten forskjell i utviklingen mellom gode og dårlige selskaper.

Mangelen på differensiering med hensyn til utvikling på selskapene gjorde at aktive forvaltere fikk problemer med å skape meravkastning. Det tok følgelig ikke lang tid før tvil om både deres evner, samt berettigelse til høyere honorarer, dukket opp.

Denne tvilen kom indeksforvaltere til gode og tegninger i denne type fond og spesielt børsnoterte indeksfond (ETF), akselererte.

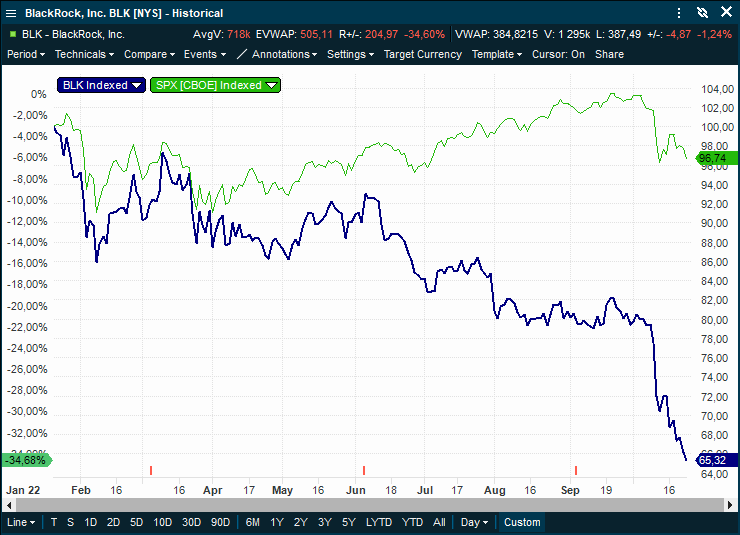

Den største av forvaltningsselskapene, BlackRock, opplevde en periode å få svimlende $1 milliard i nytegninger per dag. BlackRock har idag over $6 billioner under forvaltning.

Takket være mengden av penger som kom inn til forvaltning ble kostnadene i forhold til forvaltningskapital vesentlig redusert. Dette resulterte til at at flere valgte å redusere sine forvaltningskostnader for å oppnå enda større markedsandel.

Trikset virket og pengene ble raskt kanalisert til de med lavere kostnader.

Markedsøkonomi på sitt beste kan man mene.

Men ikke nødvendigvis.

Enorme verdier konsentrert hos få aktører er ikke nødvendigvis et gode. Dette viste finanskrisen med all tydelighet.

Mangel på differensiering i utviklingen på gode og dårlige selskaper likeså. Bare husk hva som skjedde under finanskrisen da ratingbyråene ga høyeste kredittverdighet til søppelobligasjoner. Alt som skulle til var at man samlet nok av dem og ga «søppelsekken» et mindre tendensiøst navn, gjerne på latin.

Tina har per definisjon gitt også en annen bekymringsfull effekt. Ved å ikke gi sparere og investorer andre alternativ enn aksjer, har Tina fratatt de fleste muligheten til diversifisering.

Myndighetene gjorde dette bevisst på tross av at alle lærebøker i finans forteller hvor viktig det er å diversifisere investeringer for å redusere risiko.

Dessverre har ikke fordelene ved å være diversifisert blitt synlige i en tid hvor myndighetene har støttet aksjemarkedene gjennom kjøp av verdipapirer.

Det vil si, helt til nå.

Det skulle nemlig ikke rare usikkerheten til før det haglet med innløsningsblanketter hos aksjefondene.

De første til å merke dette var de som hadde hatt de største tegningene og som hadde senket honorarene sine mest.

Usikkerheten på begynnelsen av året var nok til å sette dette i gang. Fondskjempen BlackRock har sett aksjekursen sin rase med hele 34.7% siden toppen. S&P-500 indeksen har til orientering steget 2.5% i samme periode.

Den nest største forvalteren, Vanguard, viste seg å ha et snedig «forsvar» mot innløsninger. På dagen der børsfallet var størst var det umulig å innløse hos dem takket være en systemfeil i forvaltningsselskapets internettportal. Denne sammenfalt mirakuløst nok med et planlagt teknisk vedlikehold av deres telefonsystem, slik at andelseiere heller ikke kunne innløse over telefonen.

En Prospera-undersøkelse av kundetilfredsheten hos Vanguard umiddelbart etter denne episoden kunne ha vært interessant lesning.

Noen som imidlertid har grunn til å være tilfredse er «The Masters of the Universe» (Goldman Sachs) og andre store investeringsbanker som Morgan Stanley, JPMorgan, Citigroup og Bank of America.

Da usikkerheten tok av hadde nemlig disse produkter, teknologi og meglere klare for å ta imot investorer som hadde akutt behov for kurssikring.

Takket være rekordomsetning i aksje- og indeksopsjoner opplever disse meglerhusene nå de høyeste inntektene fra aksjeområdet siden 2009.

Går vi tilbake til BlackRock, har de og andre aksjeforvaltere dessverre lite å se frem til når det gjelder utviklingen i forvaltningshonorarer. BlackRock sier nemlig i en rapport at de forventer en ytterligere 20% nedgang i disse.

Hei Lasse,

Trillion på engelsk heter billioner på norsk (billions på engelsk er milliarder på norsk).

Tara må være søsteren. Når du ser utviklingen på de fleste hedgefond er det få som synes å ha kunnskap nok til å finne alternative inntektsstrømmer.

/Peter

Et «Tara» eksempel

TARA – There Are Riskfree? Alternatives

Temasek Holdings’ first public bond offer for retail investors was more than eight times subscribed, said the Singapore state investment firm on Tuesday (Oct 23) after the close of the offer. Valid applications of around S$1.68 billion were received for S$200 million worth of bonds offered to the public, said Temasek.

The five-year notes, which will mature on Oct 25, 2023, offer a guaranteed fixed interest rate of 2.7 per cent. The interest will be paid at the end of every six months.

Issued under the firm’s wholly owned subsidiary Temasek Financial (IV), the T2023-S$ Temasek Bond is expected to trade on the Singapore Exchange on Oct 26.

The T2023-S$ Temasek Bond is rated Aaa by Moody’s and AAA by S&P.

Apart from the S$200 million of bonds offered to the public, there was a similar S$200 million tranche for institutional, accredited and other specified investors.

Jeg tror «Tina» er i ferd med å bli byttet ut med «Tara». There Are Riskfree? Alternatives».

Som du ofte har nevnt her i din blog, så har folk gjort investeringer often uten å bli kompensert tilstrekkelig for å ta risiko. Det virker som om få investorer har brukt ERP (equity risk premium) kalulasjoner før de handler.

Her ute i Asia er det noe anderledes. Mange aksjer som er «billige».

EM har vært helt upopulært, og det er nettopp da kontrære folk burde kjøpe.

Lasse

Hei Peter

Blackrock AUM 6.317 Trillion USD

Lasse