Takket være 38 år med fallende obligasjonsrenter har amerikanske statsobligasjoner ikke bare vært suverene som diversifisering i forhold til å eie aksjer, de har faktisk gitt en bedre avkastning enn aksjer de siste 20 årene.

Totalavkastningen (kursoppgang pluss utbytte) til amerikanske aksjer målt over denne perioden har vært på 324%, mens lange amerikanske statsobligasjoner i samme periode har gitt en tilsvarende avkastning på 350%.

Husk dette neste gang noen forteller deg at: «Aksjer målt over tid gir en suverent bedre avkastning enn noen annen spareform.»

Ifølge analyseselskapet Ibbotson (nå heleiet av Morningstar), fikk investorene mellom 9 og 10% årlig avkastning fra lange amerikanske statsobligasjoner i perioden fra 1980 til 2020.

Avkastningen i de foregående 40 årene (1940-1980) var imidlertid bare 2-3% årlig. Lange amerikanske renter steg nemlig i denne perioden fra 2% til 11%.

Kort sagt betyr dette at dersom vi forventer at obligasjoner skal gi samme avkastning som de har gitt de siste 40 årene og samtidig virke tilsvarende diversifiserende i forhold til aksjeporteføljer, må renten på statsobligasjonene falle svært langt inn i negativt territorium.

Man skal ikke utelukke noe, men sannsynligheten for at dette skal skje oppfattes som svært liten.

Det er kun «recency bias», vår hjernes tendens til å tro at det som nettopp har skjedd mest sannsynlig kommer til å skje i fremtiden, som i øyeblikket lammer porteføljeforvaltere og myndigheter fra å velge blant de mer sannsynlige utfallene. Nemlig at obligasjonsrenten vil være nær uforandret, eller – dersom den økonomiske veksten tiltar – vil stige.

Dersom det mer sannsynlige skjer, vil verdien av obligasjoner som diversifisering være mye mindre enn det vi har opplevd de siste 40 årene.

Dette er også konklusjonen til Ibbotson og konklusjonen står i grov kontrast til utviklingen i balanserte porteføljer. Disse har nå over et antall år beveget seg fra å ha 40% aksjer/60% obligasjoner til, det siste jeg så anbefalt fra en banks Privat Banking-enhet; nemlig 80% aksjer/20% obligasjoner. Dette ble nylig presentert for en investor som ønsket lav til moderat risiko.

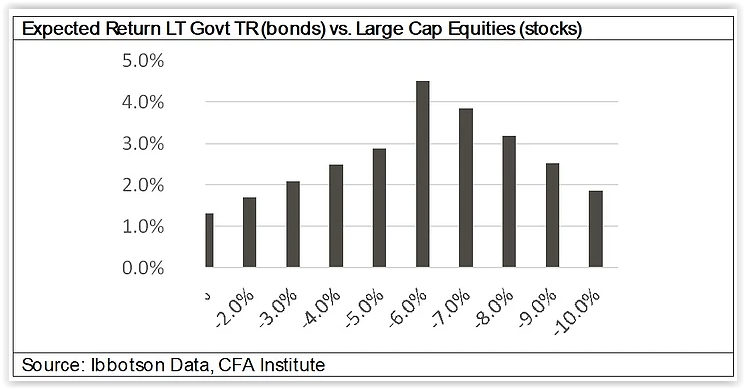

Ibbotson hevder videre, på basis av regresjonsanalyse, at konveksiteten til diversifiseringseffekten obligasjoner har i forhold til aksjer blir negativ ved aksjefall >6%.

Sagt på en annen måte, betyr dette at diversifisering med obligasjoner hjelper deg suksessivt mer ned til et aksjefallet når 6%. Er fallet større enn 6% får du stadig mindre effekt av diversifiseringen. Chartet under viser avkastning i aksjer på X-aksen og tilsvarende avkastning til obligasjoner på Y-aksen.

Det man ser er at et aksjefall på 10% gir en positiv avkastning på obligasjonsporteføljen på 1.9%, noe som er marginalt bedre enn den effekten man oppnådde ved et aksjefall på bare 2%.

Kunnskapen om at effekten nå er mindre ved store bevegelser og at vi nå har historisk høy allokeringen til aksjer / lav allokering til obligasjoner, burde få porteføljeforvaltere til å sette seg opp i stolen (helst før investorene deres oppdager at de har sovet i timen).

Det er imidlertid viktig å ikke påpeke et problem uten å samtidig ha et forslag til løsning (Eirik Kristoffersen, forsvarssjef).

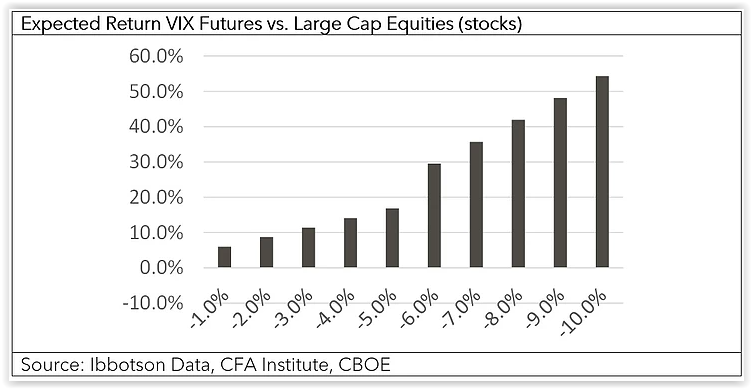

Ibbotson skuffer heller ikke her. Siden mange lands statsobligasjoner har negativ rente og dermed i utgangspunktet gir negativ forventet avkastning, mener man at viljen til å kjøpe volatilitet (hvor ankepunktet ofte har vært at man har negativ carry) bør nå være til stede.

Utgangspunktet Ibbotson har benyttet for volatilitet er VIX-futures og man har deretter basert seg på samme type regresjonsanalyse for å komme frem til størrelse og effekt.

Her viser analysen positiv konveksitet ved at effekten av sikringen øker jo mer aksjemarkedet faller. Et fall i aksjemarkedet på 5% resulterer i en positiv avkastning på 17% i VIX-futuren, mens et aksjefall på 10% medfører en positiv VIX avkastning på 54% (se nedenstående chart).

Dette skulle tilsi at aksjeelskere kan laste opp porteføljen med hele 84.6% aksjer og diversifisere med 15.4% VIX-futures samtidig som de har beskyttet seg mot negativ utvikling ved et eventuelt kursfall i aksjer.

Noen synes sikkert at slikt er greit å vite.

Du må abonnere på deres analyser.

/Peter

Hvor finner jeg rapporten fra Ibbotson? Jeg har funnet diagrammene du bruker i andre artikler, men ikke noe fra Ibbotson.

Når det gjelder ditt første spørsmål, om VIX kan gå under null, må man være oppmerksom på at det finnes mange ulike typer av strukturerte produkter som er basert på VIX. Disse er gjerne laget av investeringsbanker og kan ha vesentlig andre egenskaper enn selve VIX’en eller de børsnoterte futures-kontraktene som VIX har.

Ett slikt eksempel var ETN’en XIV som skulle tilsvare å være short volatilitet / short VIX. Denne falt 93% i verdi i løpet av noen minutter da VIX steg fra 17 til 37 i begynnelsen av februar 2018.

/Peter

Takk for mange bra og opplysende innelgg på denne bloggen og podcasten.

Finnes det teoretiske muligheter for at VIX kan gå i minus eller over 100?

Jo lenger tidshorisont du har, desto større er sjansen for å at du oppnår positiv avkastning forutsatt at du er nær indeks investert. Man skal være oppmerksom på at dette kan ta tid. I Japan er Nikkei 225 indeksen fortsatt >20% under nivået det hadde ved årsskiftet 1989/1990.

Når det gjelder risikonivå er denne individuell. Noen tåler å se aksjeporteføljen sin ned 50%, mens andre ønsker å komme seg ut allerede ved -7%.

Det er med andre ord investoren som bestemmer hva som er relevant for seg selv. Min erfaring er at de fleste tåler rundt 1/3 av hva de selv trodde da solen skinte og alt så bra ut.

«Investeringshorisont og risikonivå avgjør hvorvidt man skal ha en slik sikring.»

Hvilken vei går dette ang investeringshorisont?

Vil det bli overflødig ved for kort horisont, eller irrelevant ved veldig lang horisont? In the long run, we’re all dead;) (eller begge deler samtidig?).

Jeg foretrekker å bruke futures, men de krever at man er godt kjent med futures-markedet, stiller sikkerhet og passer selv på å rulle kontrakten før forfall. Det finnes flere ETF’er som er basert på VIX. Forskjellen ligger i hvor på VIX-forward kurven de posisjonerer seg.

Investeringshorisont og risikonivå avgjør hvorvidt man skal ha en slik sikring. Om det er en privat- eller institusjonell portefølje er mindre viktig.

Takk for hyggelig melding Bjørn.

Med vennlig hilsen

Peter

Kan man erstatte Vix futuren med en type VIx etf? Dette var interessant. Ville du tenkt tilsvarende for en privat portefølje?

Takk for at du opprettholder og oppdaterer denne bloggen.