Den 19. oktober 1987 falt børskursene på Wall Street med over 20%. Et nytt krakk i aksjemarkedet var et faktum.

På samme dag, 34 år senere, skjer det samme i kraftmarkedet i Norge, men i stedet for at formuer går tapt går levekostnadene ned, om enn svært midlertidig.

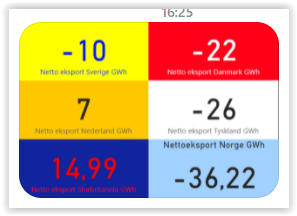

Forbrukerne i sør Norge får nemlig oppleve helvete og himmel på nettopp 19.oktober. Klokken 8 i morges var strømprisen hos Tibber på 297.7 øre per kilowattime.

Men fortvil ikke. Det har begynt å blåse så kraftig i Tyskland at propellene på vindmøllene der har større turtall enn en Messerschmitt 109. I tillegg har de fått en syndeflod av regn i hodet.

Vaffeljern, brødristere og hårfønere kan dermed pakkes opp, for i natt kan man både ha råd til en siste smak av stekt røre med syltetøy, ristet brød og samtidig få tørket håret. Uttrykket Kinderegget sitter løst.

Fra klokken 20.00 i kveld begynner nemlig Norge å importere strøm både fra Tyskland og Sverige. Full fest blir det mellom kl 3 og 4 i natt, hvor prisen faller til 13.6 øre.

Det er et prisfall på 95.4% på mindre enn et døgn, en prisbevegelse man bør legge på minnet når påstanden om at disse utenlandskablene vil bidra til mindre svingninger i strømprisen fremføres.

Som forbruker klager man naturligvis ikke over at strømmen blir billig og vaflene varme i en hel time på nattestid. Det er alltid godt med vafler.

Det vi imidlertid bør være oppmerksomme på, er at denne julen antagelig blir den dyreste vi har opplevd og her snakker jeg ikke om gavene.

Den jevne familie kan få en månedlig strømregning på mellom kroner 3.000 og 5.000 og deretter blir det bare verre hvis vinteren blir kald.

Det er i liten trøst i å vite at Statnett håver inn penger på nettleie og det samme gjør staten som legger elavgift og moms oppå jævelskapen.

Det er sjelden man nyter et krakk, men i natt bør man faktisk gjøre det, for klokken 8 i morgen tidlig betaler man på Østlandet 130.7 øre kilowatten. Det er en prisoppgang på 861% på 4 timer.

Jammen har disse utenlandskablene gitt oss stabile priser.

Minus foran tallene er krafteksport fra de aktuelle landene til Norge i morgen.

Postet i kategorien Marked, Podcast, Råvarer, Samfunn | Kommentarer er skrudd av for Nok et krakk den 19. oktober

Termodynamikkens 1. lov sier at energi ikke kan skapes eller ødelegges. Energi kan ikke forsvinne, men bare gå over fra én form til en annen.

Relevansen til dagens situasjon er markedet for energi generelt og kraftmarkedet spesielt.

Vi leser nå daglig om mangel på strøm i Kina og Storbritannia, samt den voldsomme kostnadsøkningen på strøm i Europa, Norge inkludert.

Mindre nedbør har redusert tilbudet av strøm i en tid hvor vi radikalt søker å kutte andre energikilder. Årsaken er kjent og dette er ikke ment som en debatt om behov for renere energi og verning av miljø. Snarere er det ment å sette fokus på hva som skjer når det, delvis som en konsekvens av våre tiltak, oppstår stor ubalanse mellom tilbud og etterspørsel.

Vårt forbruksmønster kan absolutt endres, men konsekvensene av å gjøre dette uten å ta høyde for kostnadene og de mulige virkningene på kort sikt kan bli betydelige. Det samme kan skje om utgangspunktet viser seg å være feil.

Den politiske oppfordringen og incitamentene til å gå fra bensin- til dieselbiler i statsbudsjettet som ble lagt frem i 2006 er et godt eksempel. I perioden 2007-2012 førte det til at 70% av nybilsalget var dieselbiler.

Noen år senere fant man ut at omleggingen var basert på feil forutsetninger og tiltaket reversert. De som hadde fulgt regjeringens oppfordring satt da igjen med dieselbiler som brått falt i verdi.

Paradoksalt nok ble finansministeren som stod bak 2007-budsjettet direktør i Senter for Klimaforskning noen år senere.

Siden den gang har bilindustrien tilpasset seg og dieselbiler som møter den europeiske utslippsstandarden Euro 6 nærmer seg nå utslippene til el-biler. Euro 7 vil redusere forskjellen ytterligere.

Dette er en forutsigbar utvikling. Menneskeheten har overlevd gjennom å tilpasse seg og det er en samfunnsmessig (les: politisk) oppgave at de tilpasningene vi gjør skjer før vi ødelegger miljøet og planeten vår ytterligere.

Det vi samtidig og imidlertid må ta høyde for er virkningene av radikale endringer på tilbud og etterspørsel. Elektrisitet er en forholdsvis ren energikilde, men opplagt mindre så hvis den produseres gjennom kullkraft fremfor vannkraft.

Et annet moment er at om vi utelukkende vil produsere strøm gjennom vannkraft og alle våre transportmidler etter hvert skal drives av elektrisitet, vil dette bety en vesentlig økning i etterspørselen.

Her oppstår det et dilemma siden vi ikke ønsker å skjemme naturen vår gjennom ytterligere vannkraftutbygginger. Norge er ett av få land land som har klima og er topografisk gunstig for dette. Mindre skjemmende (synes noen) er enorme vindmøller som ikke bare driver lokalbefolkningen til vanvidd, men også gjør kort prosess på alminnelige og sjeldne fuglearter. I tillegg er de mindre effektive.

Men dette er digresjoner. Ubalanser mellom tilbud og etterspørsel, menneske- og/eller naturskapt, har konsekvenser. En strømkabel til Tyskland gjør at man hurtigere kan stenge europeiske kullkraftverk. Følgende av dette kan være at nordmenn må betale mer for sin «egen» strøm.

Økte strømpriser gjør også alternativer mer økonomisk attraktive. Effekten av dette gjør oss i stand til å måle nøyaktig hvor mye mer vi er villige til å betale for strøm kontra mer forurensende energikilder. Blir tilbudet for lavt, vil vi ikke lenger ha noe valg. Man kommer bare så langt med å ta på seg en ekstra genser.

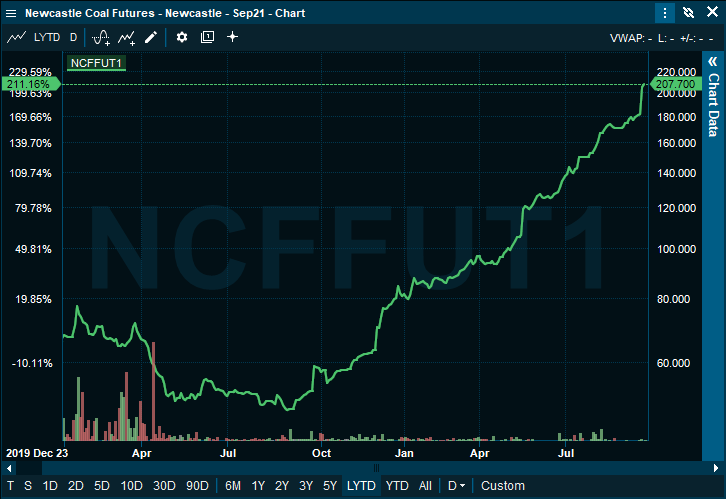

Strømprisen i Norge har nettopp satt ny prisrekord, kullprisen er på rekordnivåer, naturgass har ikke vært dyrere siden 2014 og oljeprisen er den høyeste vi har sett siden 2018.

Jeg håper virkelig jeg for bruk for regntøy i høst.

Til tross for de hittil uovervinnelige resultatene til hedgefondet Renaissance Medallion, er det fortsatt mye skepsis mot matematikeres evner til å predikere finansiell kursutvikling.

Den italienske matematikeren, Leonardo da Pisa Fibonacci, oppdaget imidlertid noen forholdstall som han mente kunne forklare det meste innen vårt univers. Disse har senere vært anvendt til å beregne alt fra kødannelse på motorveier til avstanden mellom himmellegemer.

Finansinteresserte oppdaget at Fibonaccis forholdstall, 0.618 og 0.382 (1-0.618) var typisk lengden på korreksjoner i forhold til forutgående bevegelse.

Er markedet i en pågående trend, er ofte størrelsen på neste bølge på 1.382 eller 1.618 fra bunnen av forrige korreksjon (dette veldig enkelt forklart).

Idag inkluderes Fibonacci-analyser på de fleste finansielle informasjonssystemer.

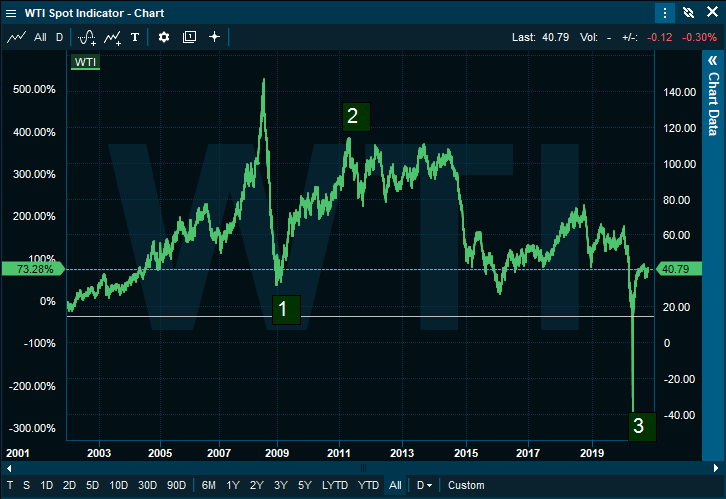

Ser men på nedenstående chart av den amerikanske oljeprisen, er kursfallet på bølge nummer 1 (etter trendskiftet i 2008) på ca. $109. En perfekt bølge 2 korreksjon på 0.618 (av den foregående bevegelse) ville ha angitt $100 som mål (den toppet på $112).

Herfra blir det imidlertid mer interessant. Bølge 1 på $109 multipliseres så med 1.382=150.64, som deretter skal trekkes fra toppen på bølge 2 (112-150.64). Dette angir (på dette tidspunktet) et totalt utenkelig og meningsløst mål på -$38.64 for neste bølge.

I april i år falt den amerikanske oljeprisen -$37.63. En feilmargin på $1 må man kunne tilgi en matematiker som levde rundt 1200-tallet.

Den refererte påstanden fra Financial Times i Knut Anton Morks kommentar i DN 20. august om “hvordan grådige hedgefond holdt på å velte hele det globale finanssystemet”, er både forbausende historieløs og misvisende.

Begge artiklene viser til en periode under børsfallet i mars hvor det var mangel på likviditet i markedet for amerikanske statsobligasjoner, med tilhørende store svingninger.

Noe av det interessante med orginalartikkelen er at den blant annet henviser til rykter og antagelser. Rykter som gikk i markedet om at ett eller flere store hedgefond var i ferd med å gå overende i den nevnte tidsperioden – et rykte som viste seg å være falskt. Videre bruker den antagelser om at alt salg som kommer fra Cayman Island-baserte aktører nødvendigvis må være hedgefond. Dette er heller ikke riktig.

Det som imidlertid er riktig er at bankene, som tradisjonelt var aktører som sørget for likviditet i dette markedet, hadde forbud mot egenhandel som følge av finanskrisen.

Forbudet skulle sørge for at skattebetalerne ikke måtte redde banksystemet på nytt og var åpenbart godt ment. Det myndighetene ikke vurderte var hvordan systemet da skulle fungere fremover.

Dette gjaldt ikke bare i markedet for statsobligasjoner, idet bankene frem til finanskrisen hadde bidratt til likviditet og stabilitet i valuta-, aksje-, obligasjons- og råvaremarkedet.

Børser, institusjonelle investorer og andre aktører møtte døve ører hos myndighetene da de advarte mot å innføre en slik brå overgang uten klare alternativer.

I mangel på retningslinjer ble ansvaret for en løsning overlatt til markedet selv. Løsningen ble at aktører som hedgefond og High Frequency Traders (HFT) kom opp med teknologi som gjorde det mulig for dem å fylle rollen.

Samtidig valgte myndighetene å regulere investorene slik at kun de færreste hadde anledning til å putte pengene sine i annet enn aksje- og obligasjonsfond.

Den enkle måten å forstå konsekvensene av dette, er å innse at når noe går galt (i dette tilfellet; corona-krisen), er det svært mange som vil selge og få aktuelle kjøpere.

Økningen i kapitaldekningskrav har i tillegg drastisk redusert risikokapasiteten til de som skulle tilføre likviditet (være kjøpere når flertallet vil selge).

Kostnadene med å bli sittende med posisjoner over natt ble prohibitive og følgende ble at disse foretakene nå kvitter seg meg inventar øyeblikkelig, i den hensikt å ta så liten risiko som mulig.

Børser og markedsplasser er desperate etter aktører som både kan sørge for prisfastsettelse og likviditet. Da bankene forsvant ble disse nødt til å lempe på kravene til aktører som er villige til dette. Det forpliktede kvoteringsvolumet er redusert og aktørene kan også trekke sine kjøps- og salgskurser ut av markedet.

Er dette sunt for markedet? Selvfølgelig ikke, men det er dette de regulerende myndighetene har latt markedene stå igjen med.

Ifølge JPMorgan står elektronisk market making for 75% av volumet i det amerikanske statsobligasjonsmarkedet idag, mot 35% i 2008.

Det finnes utallige tilfeller av enorme kursbevegelser etter finanskrisen. Mest kjente er “The Flash Crash” i mai 2010, hvor hovedindeksen i det amerikanske aksjemarkedet falt over 7% på noen få minutter og sveitserfrancen som styrket seg 40% på noen minutter i januar 2015.

Myndigheter og sentralbanker har med andre ord hele tiden vært klar over farene, samtidig som de i økende grad har pumpet opp prisene på finansielle aktiva og gitt investorene færre alternativer.

Når alle ønsker å selge og det er få kjøpere og sistnevnte i tillegg ikke kan sitte med det de kjøper, vil enhver forstå at svingningene blir større. Å gi skylden for denne opplagte systemsvikten på et fåtall hedgefond, faller på sin egen urimelighet.

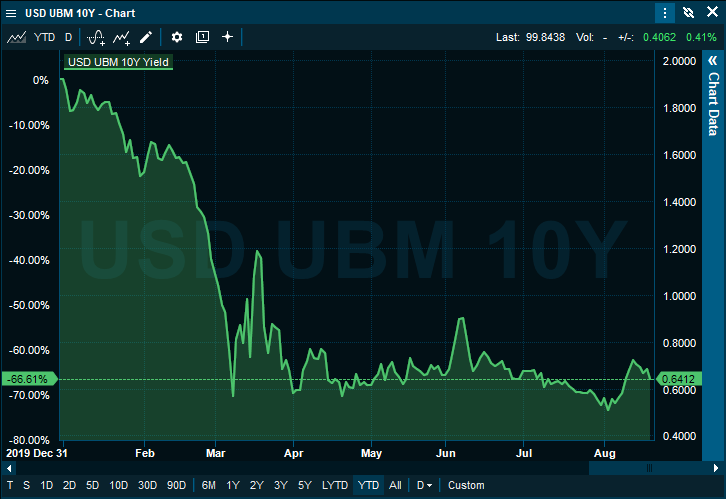

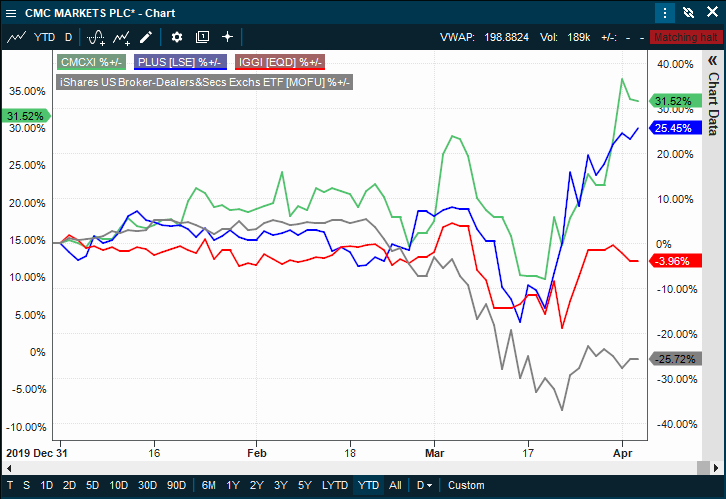

Chartet fra Infront viser utviklingen i renten på amerikanske statsobligasjoner med 10 års løpetid.

Til tross for en betydelig oppgang i aktivitet, har de fleste børser og meglerhus verden over opplevd verdifall på nivå med de store børsindeksene. Unntaket har vært de ofte kritiserte CFD-meglerhusene.

CFD (Certificate For Difference) skiller seg fra eksempelvis kjøp av aksjer, ved at man ikke erverver noe som helst. Man gjør i stedet et veddemål på retningen av en aksje og tjener eller taper på om man har rett eller ikke.

Den som handler CFD har ikke råderett over det som kjøpes, kan ikke møte opp på generalforsamlinger og slipper å ha VPS-konto.

Det er med andre ord rene veddemål om utvikling og dette er også årsaken til at det var britiske bookmakere som startet denne forretningsmodellen på midten av syttitallet.

Bookmakeren (CFD-megleren) kan selv velge om de vil sikre seg mot kundens veddemål eller ta posisjonen de får på egen bok.

En CFD-megler tilbyr gjerne kraftig belåning, noe som gjør at investorene kan få en høy eksponering (og risiko) for en beskjeden innsats.

CFD-meglere beregner imidlertid kurtasje for hele eksponeringen og det er dette, sammen med finansieringskostnadene, som sørger for inntektene deres.

Årsaken til at dette skrives om nå, er at CFD-meglerhusene så langt har kommet suverent best gjennom årets turbulens i finansmarkedene.

Dette kommer på tross av spådommer om at kraftig belånte kunder ville senke denne type foretak under slike markedsforhold.

Det kan således være av interesse å forstå hvorfor det motsatte har skjedd.

Nettopp på grunn av tilbudet om høy belåning har verdens finansmyndigheter fotfulgt disse foretakene i en rekke år.

Regelverket har stadig blitt strammet inn, både når det gjelder hvor mye belåning som kan tilbys, samt hvilken risiko som kundene kan påføres.

For relativ kort tid siden påla den europeiske finansielle tilsynsmyndigheten (ESMA) CFD-foretakene å drastisk begrense belåningen på disse produktene. De hadde før dette nylig krevd at usofistikerte investorer ikke kunne tape mer enn sitt innskudd, uansett utviklingen i det underliggende markedet.

Sistnevnte krevde en radikal omlegging i CFD-meglernes rutiner ettersom det var nå meglerforetaket som ville tape penger dersom det skjedde en plutselig negativ utvikling som oversteg kundens innskudd.

Det er få ting som skjerper meglerhusene så mye som muligheten for selv å tape penger.

Følgelig ble belåningsgrad nedjustert og teknologi oppgradert. Dette ga meglerne bedre systemer for varsling og risikohåndtering.

Kort sagt viste CFD-tilbyderne rask og stor tilpasningsevne.

Det er den samme tilpasningsevnen som etter all sannsynlighet har navigert dem bedre gjennom krisen så langt enn hva tilfellet er med de tradisjonelle meglerhusene.

Effektivitet i prosesser er et stort konkurransefortrinn når det er turbulente markeder. Mange investorer har den senere tiden kommentert at prosessen med å opprette konto hos tradisjonelle meglerhus nå er en smertefull lang prosess. De langt mer effektive CFD-meglerne tjener rått på dette.

Automatiserte systemer som likviderer posisjonene til kunder som er i brudd, betyr at meglere slipper å bruke tid på å kontakte kunder og be om penger når egenkapitalen trues.

Individuelle meglere psykes heller ikke ned av å måtte ta mange slike samtaler daglig. Virksomheten kan dermed være mer offensiv og se etter muligheter fremfor å grave seg ned i de negative følgene av børsfall.

Poenget her er ikke å fremheve CFD-meglere fremfor tradisjonelle aksjemeglere; kursutviklingen taler for seg selv.

Det som ønskes fremhevet er at de som er blitt tvunget til endring synes å være langt bedre rustet til å nyttegjøre seg av det som nå skjer, enn de som har fått lov til å bestemme takten selv.

Dette kan være verdt å ta med seg.

Chartet fra Infront viser tre store CFD-tilbydere samt den amerikanske indeksen over meglerhus (grå linje).

For ordens skyld: Podcasten «Tid er penger» ble sponset av IG-Group de tre første årene. Vi valgte imidlertid å avslutte samarbeidet i januar i år.

«Økt usikkerhet og et forgjeldet finansmarked gikk brått i møte med en svekket finansiell infrastruktur.»

Så var vi her. Midt oppe i den største verdidestruksjonen opplevd i en mannsalder. Midt inne i en situasjon og en krise som de virkelige ekspertene hadde advart om ville komme.

Krisen som ville følge dersom ikke tiltakene som ble iverksatt etter den forrige finanskrisen ble tenkt grundig igjennom.

Tiltak som vi visste ville sende risiko i nye retninger uten at det fantes mottagere.

Det er nemlig slik at dersom noen skal kunne kvitte seg med risiko, må noen andre være villige til å påta seg denne. Myndighetene globalt hadde etter finanskrisen i praksis fjernet bankene fra å kunne påta seg markedsrisiko uten å løse problemet med å finne noen erstatning.

Tvert imot.

Myndighetene hadde ikke bare latt markedet stå igjen uten noen form for sikkerhetsnett, de hadde i tillegg – gjennom økt regulering og byråkrati – gjort det langt vanskeligere for andre å etablere seg slik at vakuumet kunne fylles.

Begrensninger og kapitalkrav gjorde sitt til at aktører som tok opp stafettpinnen etter bankene, ikke burde bli sittende med posisjoner. Aktørene ble i stedet oppfordret til at jo kortere tid de satt med risiko, desto bedre var det.

De som stiller opp som market makere ønsker derfor å kvitte seg med risikoen umiddelbart. Man vurderer ikke lenger om noe er billig eller dyrt i forhold til en meningsfylt tidshorisont, men kun om det finnes andre man kan dumpe denne risikoen på innenfor et sekund. Fortrinnsvis med gevinst.

Som om mangel på likviditetstilbydere (market makere) ikke utgjorde nok risiko i seg selv, satt myndighetene stille og så hele risikoen i markedet øke gjennom å tillate høyere gjeldsgrad.

Mer korrekt vil være å si at flere lands sentralbanker faktisk oppfordret til dette gjennom global pengetrykking. Pengene ble benyttet til verdipapirkjøp med blant annet den hensikt å gi markedsaktørene falsk trygghet.

For finansbransjen medførte dette en lang rekke med gullår når det gjaldt inntjening. Aktiviteten og risikoen i finansmarkedene kunne økes med gjeld uten at de selv ble pålagt å bære noe av risikoen for utfallet.

De mange advarslene ble møtt med stillhet, eller i beste fall: «Dette ønsker vi ikke å kommentere» fra myndighetenes side.

Hurtigspol frem til 2020. Økt usikkerhet og et forgjeldet finansmarked gikk brått i møte med en svekket finansiell infrastruktur.

Verdens aksjemarkeder har i gjennomsnitt nettopp vært ned over 30%, markedet for selskapsobligasjoner stengte i praksis da disse i gjennomsnitt hadde falt over 20% i verdi, tilgangen til ny kapital fra annet enn myndigheter er avstengt, råvarepriser har falt gjennom gulvet, markedssvingningene er rekordhøye og valutamarkedet er til tider helt ute av kontroll.

Behovet for likviditet har aldri vært større.

I verdens største aksjemarked er likviditeten på beste kjøper- og selgerkurs blitt redusert med 90%. Dette kan forklare en stor del av kursfallet.

I valutamarkedet har bankene økt differansen mellom sine kjøp- og salgskurser med 300-500%.

Kredittobligasjoner med høy kvalitet (investment grade) har enkelte dager falt mer i verdi enn kredittobligasjoner med laveste kvalitet (high yield).

Vi vet at sistnevnte ikke gir mening, men når pensjonsfond og andre investorer tvinges til å selge og det finnes få kjøpere, blir det blodig.

Det interessante er at det finnes kapital som er interessert i å investere, men økt byråkrati og regulering forhindrer fond som ikke allerede er skadet av situasjonen fra å etablere seg raskt nok. Dette kan gjerne ta over ett år ifølge forvaltere.

Samtidig kvier investorer seg for å gå inn i eksisterende, aktuelle fond fordi man mistenker at verdsettelsene der er altfor optimistiske.

Ingen ønsker å bruke friske penger til å betale for andres tap.

Oppsummert har vi latt grupper med særinteresser og byråkrater navigere oss inn i den situasjonen vi har idag.

Felles for disse er at de selv ikke har «skin in the game».

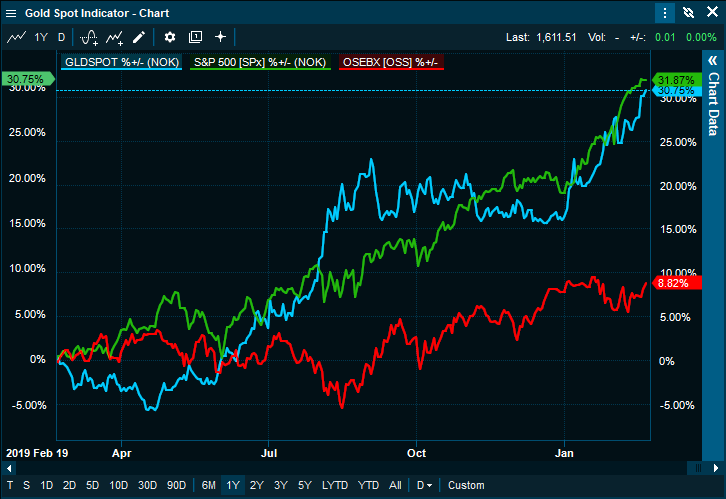

Samvariasjonen mellom aksjer og gull påpekt i forrige bloggpost, ble etterhvert så synlig at svært mange ønsket å skaffe seg denne sikringen.

Det er tross alt ikke ofte at en hedge har samme avkastning (eller bedre) samtidig som skal sikres (aksjer) har sterk utvikling, for deretter å sikre porteføljer mot tap når det som skal sikres faller i verdi.

Ikke unaturlig gjorde dette gull ytterligere populært da aksjemarkedet begynte å falle.

Gull er idag langt enklere å investere i enn ved de fleste tidligere fall i aksjemarkedet. I tillegg er det et attraktivt alternativ når mange land nå har negative renter på sine statsobligasjoner.

Tidligere var det slik at kun de som hadde adgang til det amerikanske futures-markedet kunne handle gull.

(Det fantes riktignok en ETF med gull som ble handlet i Toronto så tidlig som 1986 – men både børsen og dette produktet ble oppfattet som for eksotisk for de fleste ikke-kanadiske investorer.)

I 2004 endret dette seg med introduksjonen av det børsnoterte fondet (ETF) SPDR Gold Trust, med tickerkoden GLD.

Fondet er likt et aksjefond med unntak av at GLD kun sitter med gull i balansen. I all vesentlig fysisk gull, men fondet benytter også futures-kontrakter for gjøre endringer i størrelsen på fondet enklere og billigere.

Hensikten med GLD er at avkastningen til en hver tid skal gjenspeile avkastningen til gullprisen. Takket være at ETF’er er regulert og i tillegg kan handles som en aksje på en regulert markedsplass, er det svært mange investeringsmandater som tillater investering i produktet.

Det er samtidig verdt å få med at i tillegg til futures og ETF, kan gull handles utenfor regulerte markedsplasser i form av ulike derivater konstruert av en rekke meglerforetak og banker.

Investeringer i gull er med andre ord mulig for nær sagt hvem som helst og her i kan problemet til myndighetene ligge.

Globale myndigheter har de siste 10 årene i økende grad forsøkt å fjerne alternative investeringsmuligheter for å tvinge investorer til kun å kjøpe aksjer og obligasjoner.

Deretter har man søkt å gjøre obligasjoner så lite attraktive som mulig ved å presse renten på disse så lavt som mulig. Dette har vært gjort gjennom kvantitative lettelser som vil si at sentralbankene trykker penger og benyttet disse til å kjøpe obligasjoner.

Når obligasjoner stiger som følge av denne kraftige nye etterspørselen, faller samtidig avkastningen på disse obligasjonene. Dette gjør dem mindre attraktive for sparere, pensjonsfond og andre som trenger avkastning og disse tvinges derfor til å ta økt risiko i form av å kjøpe aksjer.

Målsettingen har vært å tilføre bedriftene penger, som igjen skulle skape arbeidsplasser og vekst.

Dessverre har myndigheter ikke lykkes med å nå målene man ønsket. Mange selskaper så sitt snitt til å bruke de lave rentene til å kjøpe tilbake egne aksjer og gjennom det pynte på resultatene.

Andre benyttet lett tilgjengelige og billige penger til mer risikofylte prosjekter enn de ellers ville ha gjort. Resultatet av dette har ofte vært tap.

For de aktuelle myndigheten (USA, EU, Storbritannia, Sveits, Sverige, Australia, Kina, Japan – for å nevne noen), ville en innrømmelse av at taktikken de har benyttet i hovedsak kun har resultert i høyere aksjemarkeder være politisk selvmord.

Det er ikke greit å si at fellesskapets midler i vesentlig grad har økt avstanden mellom fattige og rike (velstandsgapet). Dette er ikke greit uansett hvordan man velger å se på det.

Utfordringen man da står overfor når aksjekursene faller, er om man skal fortsette galskapen med å trykke nye penger og presse ned rentene for å få folk til å kjøpe aksjer, eller om man skal «fjerne» gull som plutselig fremstår som et alternativ sted å ha penger.

Gull tilfører ikke økonomien arbeidsplasser idet det er en passiv investering. Hensikten for de fleste med å eie gull er å bevare verdier.

Siden fond som GLD er godkjent av myndighetene, er det ikke gjort i en håndvending å forhindre investorer fra å kjøpe slike.

Spørsmålet er derfor om enkelte sentralbanker har tatt saken i egne hender ved å forsøke å manipulere gullprisen med hensikt på å gjøre gull mindre attraktiv som alternativ.

Kursutviklingen denne uken kan gi grunn til mistanke om dette.

Etter å ha utmerket fungert som sikring mot uro i finansmarkedene i lengre tid, har gullprisen denne uken på tross av aksjefall blitt gjentatt solgt brutalt ned.

Gullprisen var så høyt som $1.691,70 på mandag før utviklingen helt skiftet karakter.

Salg av gull som vi senere har vært vitne til, har ved en rekke tilfeller foregått på en måte som vil være kontraproduktivt for bonafide selgere. Dette basert på logikken at «normale» selgere ønsker å få mest mulig betalt for det de selger.

I de nevnte tilfeller har det blitt solgt svært aggressivt, nettopp som om hensikten har vært å presse kursen lavere.

Lignende utvikling har ikke vært sett på over seks år. Den gangen var det High Frequency Tradere (HFT) som manipulerte markedet på samme måte gjentatte ganger.

Etter en rekke klager tok imidlertid børsen endelig affære (men først etter at volumene falt fordi investorer trakk seg fra å handle) og gjenskapte tillit til markedsplassen.

Denne ukens utvikling har vært til forveksling lik det som den gangen skjedde. Ekskluderer man HFT og massive stop loss salg (det er ulogisk at salgs stop loss’er er utløst når kursen stiger), faller mistanken fort på sentralbanker.

Mange av de aktuelle sentralbankene sitter tross alt med beholdninger av gull som kan benyttes til dette.

I tillegg vil man antagelig kunne påberope seg at dette ikke er mer markedsmanipulasjon enn den man har holdt på de siste 10 årene i obligasjonsmarkedet.

De brutale nedsalgene i gullmarkedet begynte mandag kveld og har deretter blitt foretatt i alle tidssoner, noe som kan indikere koordinerte sentralbanker. I gjennomsnitt har disse kursbevegelsene vært 4.5 ganger så store som normalbevegelsen i disse tidsrommene.

Infront-chartet under gir et sjeldent godt bilde på kognitiv dissonans. Grådigheten for å ikke få med seg siste prosentene av en 10 år lang sentralbankdrevet aksjeoppgang gjør at de færreste ønsker å selge.

Frykten for en korreksjon i et gjeldsdrevet aksjemarkedet, med svak inntjening og rekordhøye verdsettelser, har samtidig økt etterspørselen etter gull.

Etterspørselen har videre akselerert som følge av stadig større negative økonomiske effekter som følge av corona-viruset.

Det samme ser vi gjennom fallende råvarepriser, fraktrater og flukt fra asiatiske valutaer over i amerikanske dollar.

Det er med andre ord betydelig uro under den stille overflaten som best illustreres ved et indifferent stigende aksjemarkedet.

Vinnerne har i realiteten vært de som har diversifisert gjennom å ha gull i tillegg til aksjer. Sikringen har gitt tilnærmelsesvis samme avkastning som amerikanske aksjer.

En sjelden god vinn-vinn situasjon.

For norske investorer har imidlertid denne sikringen virket langt bedre.

Oslo Børs indeksen er i skrivende stund opp 1% i år, mens gull i i norske kroner har steget 12.7% i samme periode.

Måler man det over det siste året er Oslo Børs opp 8.8%, mens gull i norske kroner har steget 30.8%.

En svært hyggelig utvikling for de få som fortsatt tror det finnes noe som heter risiko.

Man kan raskt få inntrykk av at forfatteren er opphengt i kaffe, men utover tre doble espresso per dag og en klar forkjærlighet for Arabica, er så ikke tilfellet.

Det sagt, er undertegnede heller ikke indifferent. Kaffe brygget på Robusta-bønner smaker som om vannet er blitt silet gjennom et gammelt bildekk.

Takket være at Nestlé introduserte Nespresso-kapsler, er det mulig å lage en brukbar espresso uten å ha et vanntrykk i espressomaskinen som krever sikkerhetssone og et knivblad i kaffekvernen signert Hattori Hanzō.

Logistikken med å få kapslene raskt levert på døren må man også kunne si at for det meste går bra.

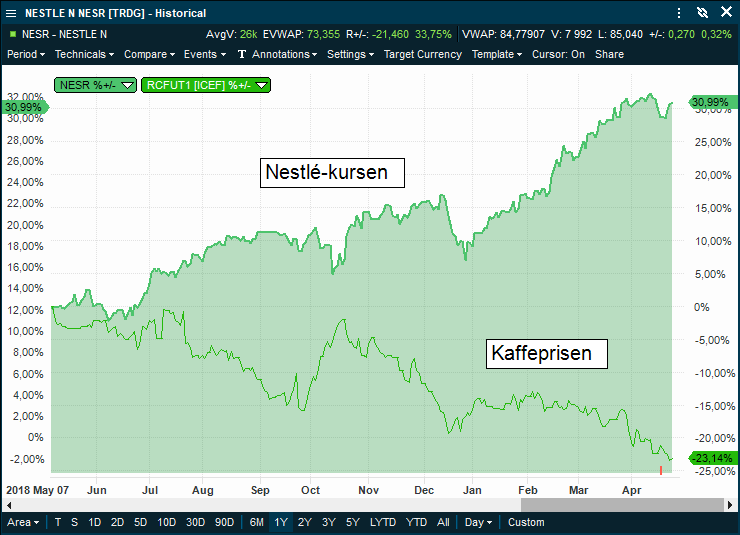

Nestlé er en effektiv logistikkmaskin, noe kursutviklingen viser.

En annen mulig forklaring på Nestlé-aksjens oppgang fremkommer når vi samtidig ser på utviklingen i kaffeprisen. Det siste året er nemlig prisen på kaffebønner falt med 23%. Nespresso har samtidig benyttet anledningen til å øke prisen på kaffe overfor sine kunder.

Slikt blir det penger av.

Dette er sannsynligvis ikke den eneste forklaringen på at selskapet har steget rundt fire ganger så mye som den sveitsiske børsindeksen (SMI) det siste året, men allikevel et datapunkt.

Gapet mellom Nestlés kursutvikling og prisen på kaffebønner lar seg vanskelig arbitrere direkte, men indirekte kan vi se det ved at andre produsenter er kommet på banen og tilbyr kapsler til en lavere pris.

For den prisbevisste kaffeelsker er det nok mer nærliggende å konfrontere den lokale baristaen med at prisen på en «Mocca-to-go» ikke lenger står i forhold til den underliggende kaffeprisen.

Er man heldig møtes man med forståelse og et ekstra skudd med espresso uten tillegg i prisen.

Ser man bort fra faktafeilene, er asymmetri det mest oppsiktsvekkende hos de som skylder på roboter hver gang de taper penger.

Man hører nemlig aldri disse forvalterne, traderne og analytikerne fortelle media hvor takknemlige de er for drahjelpen de har fått av roboter når kursene stiger kraftig.

Asymmetrien til side, kan faktafeilene- eller unnlatelsene være verdt å påpeke. Dette fordi det virker som de angjeldende forvaltere av kunders midler ikke er klar over endringene som har funnet sted. Verken av regulatorisk- eller teknologisk art.

For å finne grunnlaget for førstnevnte, må vi spole tilbake til finanskrisen. Under denne måtte et stort antall banker reddes av skattebetalerne fordi egenkapitalen deres i realiteten var tapt. Dette hadde skjedd som følge av at de hadde belånt kundenes midler, spekulert og tapt.

Dette hadde imidlertid først gått bra i mange år. I perioden hvor markedene var i oppgang ga denne aktiviteten ekstraordinære inntekter til bankene. Dette førte igjen til økt skatt til staten og økte utbytter samt kursoppgang for aksjonærene.

Den største motivasjonen lå nok i at bankenes egne spekulanter (ledelsen og de som utførte handlene) fikk store bonuser.

For disse var det nær sagt risikofritt å spekulere med kundenes- og samfunnets midler. Det verste som kunne skje var at de måtte finne seg en ny jobb i en annen bank hvis det gikk galt.

I 2008 truet imidlertid tapene de påførte bankene det globale finansielle systemet. Det ble derfor besluttet på myndighetsnivå at de skyldige måtte reddes – fortsatt uten at det kostet styrer eller ledelse en eneste krone.

Noen av disse klarte til og med å karre til seg bonuser fra pengene som samfunnet måtte stille opp med for å redde dem.

Andre næringer som utbetaler bonuser har som forutsetning at man har et overskudd å betale ut fra.

Her fantes det ikke noe slikt. Tvert imot ville egenkapitalen og mer være tapt dersom man ble tvunget til å likvidere.

At enkelte myndigheter så det som viktig og riktig å tildele bonuser for å beholde de ansvarlige ved roret, burde ha avkrevd utvidet blodprøve hos de som stod bak beslutningen.

For å balansere det hele utad ble myndighetene nødt til å kreve en endring i regelverket. Systemkritiske banker måtte styrke egenkapitalen og samtidig redusere sin risikotagning. Man skulle ikke lenger ha lov til å spekulere for samfunnets midler.

Det var sistnevnte som nærmest overnatt skulle endre strukturen i finansmarkedene.

Banker som hadde hatt store tradingbøker av aksjer, obligasjoner, valuta, renteinstrumenter og råvarer fikk ikke lenger sitte med posisjoner.

Endringen gikk direkte utover muligheten til å stille kjøper- og selgerkurser (market making) i alle disse aktivaklassene.

Market making hadde til nå bidratt til en stor del av likviditeten i markedene. I tillegg var det slik at banker man hadde et godt kundeforhold til følte en forpliktelse til å stille opp med gode priser når kunder ba om det.

Nå stod markedet igjen med banker som ikke ville stille priser med mindre de samtidig kunne kvitte seg med risikoen til en bedre pris.

Endringen førte derfor raskt til at uavhengige proprietære tradingfirmaer dominerte handelen. De mest fremtredende egenskapene hos disse var at de var long teknologi og short empati.

De hadde ingen relasjoner eller lojalitet til de som ville handle med dem. Følgelig stilte de kun forpliktende kurser for meget små volumer og endret prisene sine i løpet av millisekunder dersom noen forsøkte å gjøre noe større.

De to best kjente eksemplene på hva som kan skje med utelukkende slike aktører som market makere er «The Flash Crash» i mai 2010, hvor den amerikanske aksjeindeksen S&P-500 falt 9.2% i løpet av noen minutter. Styrkelsen av sveitserfranc i januar 2015, hvor sveitserfrancen steg 40% på noen få minutter, er den andre.

Begge deler skjedde fordi market makere ikke lenger hadde noen forpliktelse til å stille opp når det virkelig kreves.

Klagene fra markedet lot ikke vente på seg, men det hele skulle bli verre.

Markedet ble nemlig samtidig truffet av en kommersialiseringsbølge blant aksjebørsene. De skulle alle plutselig gå fra å være institusjoner som viktigste oppgave var å sikre en rettferdig markedsplass, til å bli profittmaksimerende foretak.

Dette medførte umiddelbar og betydelig endring i adferden til børsene. De som handlet mest og gjennom det betalte de største handelsavgiftene (teknologidrevne banker og tradingforetak), var nå de viktigste kundene og ble behandlet deretter.

Noen av verdens største børser bestemte seg for å gi disse fordeler i forhold til alle andre på markedsplassen. Først gjennom at de fikk anledning til å se hvilke ordre som befant seg i ordrebøkene før alle andre, deretter gjennom at de fikk tilgang til å benytte eksklusive ordretyper.

Disse ordretypene ga mulighet til å snike i ordrekøen når dette passet dem. Det hjalp med andre ord ikke å ligge først i ordrboken. Andre kunne i siste øyeblikk snike i køen og ta handelen fra deg.

Det absolutt verste med det hele var at de angjeldende børsene holdt disse fordelene hemmelig for de øvrige markedsaktørene.

Idag, etter voldsom kritikk, er flere av disse fordelene blitt fjernet.

Det er allikevel verdt å merke seg at denne åpenbare forskjellsbehandlingen fikk ingen følger for de som, motivert av egen grådighet, hadde tillatt dette.

Tvert imot gikk det utover varslerne. Minst én ble fengslet, mens andre plutselig var persona non grata i finansmarkedet.

Bunnlinjen er at endring i regelverket har sørget for forskjellsbehandling og bortfall av en gruppe risikotagere (banker) som var viktig for markedet.

Selvsagt skal ikke banker ha anledning til å spekulere med samfunnets midler, men dette kunne ha blitt regulert gjennom egenkapitalkrav som dekket denne risikoen.

(I rettferdighetens navn skylder jeg her å påpeke at en rekke banker ikke lenger var interessert i å drive med denne virksomheten dersom de selv måtte ta risikoen for tap. Dette er ikke tull.)

Samtidig med disse fundamentale endringer i markedspraksis, har det som nevnt, skjedd en teknologisk revolusjon.

Tre faktorer har særlig bidratt til dette: Tilgangen til store datamengder (Big Data), økt prosessorhastighet og økt kommunikasjonshastighet.

Disse tre har endret hverdagen til alle innen finans.

Legger vi til maskinlæring og andre former for kunstig intelligens, vil de fleste raskt forstå at datamaskiner er i stand til å lære seg alt det vi vet om fundamental, teknisk og alle andre former for analyse.

Ikke bare det, men maskinene er i stand til å reagere uendelig mye raskere på signaler disse analyseformene måtte gi, enn det vi som homo sapiens er i stand til.

I tillegg til dette vil maskiner avlese og analysere ordrebøker og gjennom dette kunne regrere våre motiver for å ønske å kjøpe eller selge.

Datamaskiner kan deretter analysere hvorvidt dette er et statistisk smart trekk eller ikke. Dersom konklusjonen er at kjøperne har den høyeste statistiske sannsynligheten for å tjene penger, begynner også maskinene å kjøpe.

Finner den ut det motsatte, begynner den å selge.

Idag benytter nesten alle banker, forvaltere, tradere og meglerhus algoritmer (roboter) i én eller annen form.

Oppsummert burde det være minstekrav til alle som arbeider innenfor finans å forstå betydningen av endringer i regler og teknologi. Spesielt burde dette gjelde de som forvalter andres penger.

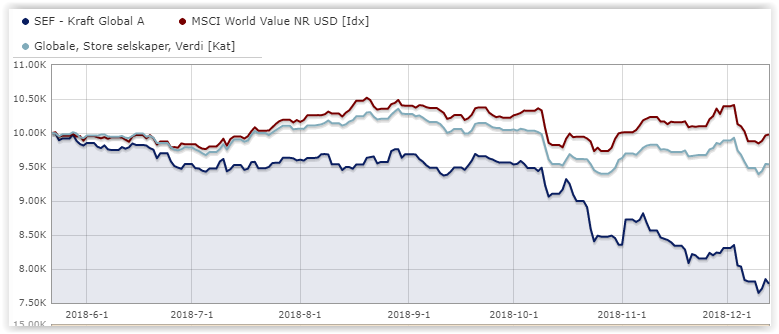

For et halvt år siden nevnte vi i episode 28 av podcasten «Tid er Penger«, et nystartet fondsforvaltningsselskap på Vestlandet. Poenget vi gjorde var at den erfarne fondsforvalteren, i forbindelse med lanseringen av sitt fond, gikk ut i media og sa at han hadde ingen tro på bruk av teknologi innen fondsforvaltning. Det han var god til- og ville legge vekt på, var «god gammeldags mavefølelse».

Aksjefondet ble lansert i slutten av mai og har så langt i år tapt 22%.

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no