Basert på en lov av 1934, vedtok det amerikanske finanstilsynet (SEC) i 1975 at forvaltere med mer enn $100 millioner til forvaltning må offentliggjøre sine beholdninger av aksjer, aksjeopsjoner og konvertible obligasjoner.

Skjemaet for disse opplysningene heter 13F og må leveres elektronisk gjennom EDGAR-systemet eller på papir senest 45 dager etter hvert kvartal.

Etter at 13F-skjemaene ble besluttet gjort offentlig tilgjengelig har både media og «would-be» investorer og tradere brukt disse til å se hvilke verdipapirer de største hedgefondene sitter med. Mange benytter også informasjonen til å kopiere disse.

På sett og hvis minner dette om når norske medier skriver om hva «bjellesauene» her hjemme på berget kjøper. I andre halvdel av nittitallet hadde mange som strategi å kopiere disse. Bjellesauene på sin side var ikke sene om å utnytte dette til egen fordel. Dette ble gjort gjennom å tipse «vennlige» journalister om aksjer de satt med, men ønsket å selge. Disse ble deretter dumpet på godtroende investorer samme dag som avisartiklene fikk intetanende til å kjøpe. Dette «samarbeidet» førte til mange raske gevinster.

Da Oslo Børs falt 40% på noen måneder under høsten 1998 viste imidlertid resultatene til de fleste bjellesauene at de langt fra var så dyktige som media hadde gitt uttrykk for. Verdifallene mange av disse opplevde var langt større enn børsnedgangen. De som var «heldige» og skyldte bankene virkelig store beløp fikk imidlertid konvertert kortsiktig aksjegjeld til langsiktige lån. Bankene var nemlig ikke interessert i vise aksjonærer, myndigheter eller samfunnet store tap.

De «uheldige» som kun skyldte det bankene betegnet som «overkommelige» beløp fikk aksjene sine tvangssolgt og risikerte hus og hjem dersom de ikke straks kunne gjøre opp den overskytende gjelden.

13F-opplysningene er ikke ment å påvirke markedene. Man mottar opplysningen tidligst 135 dager etter at de ble sendt inn. Innen den tid kan mye ha skjedd i porteføljer. Spesielt gjelder dette hos hedgefond hvor både omløpshastighet og motivene kan være annerledes enn for investorer som er «kjøp-og-hold».

Eksempelvis ville 13F-porteføljen til hedgefondsuksessen Renaissance Technologies (ikke i denne oppstillingen) være nær intetsigende ettersom fondet gjør statistisk arbitrasje. Strategien består av å finne midlertidige forskjeller i utvikling hos selskaper innenfor samme sektor. Man kjøper de underprisede og samtidig selger de overprisede short. Handlene blir reversert så snart forholdet mellom aksjene i selskapene igjen er blitt «normalt». Slike forhold retter seg som regel raskt opp og garantert innen det er gått 135 dager.

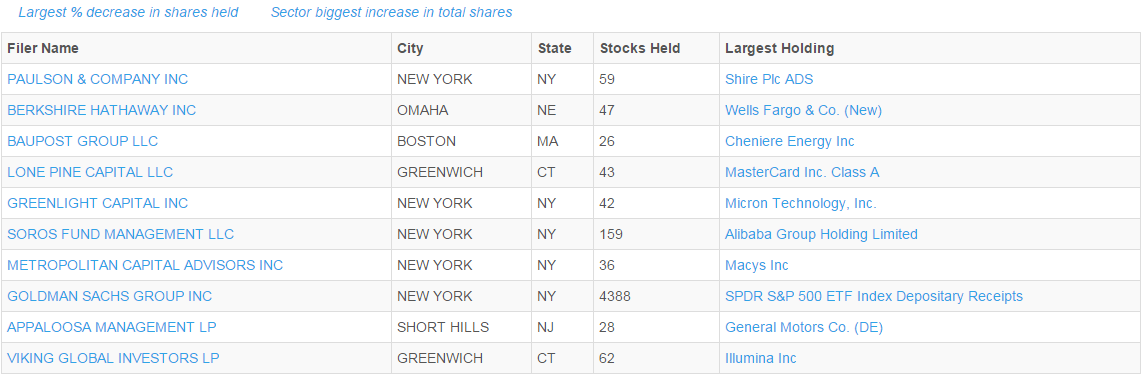

Troen på at det er lurt å følge de «smarte pengene» har bare blitt større med årene og det er idag mulig for alle å få tilegne seg 13F-informasjonen. Dette har resultert i at det er blitt laget produkter basert på hva de mest kjente hedgefondforvalterne viser at de har av aksjer.

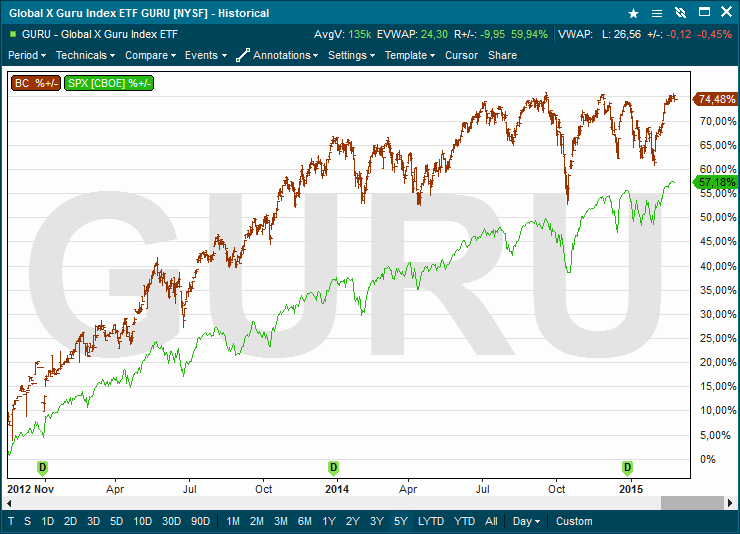

Et slik produkt er en ETF (Exchange Traded Fund – børsnotert fond) som har fått det beskrivende navnet, samt tickerkoden «GURU». Sammenligner man GURU-avkastningen med S&P-500 indeksen kommer «the smart money» veldig godt ut.

GURU har frem til nå steget med 75%, mens S&P-500 har steget 57%. Det var først og fremst i 2013 hvor «guruene» hadde et formidabelt år i forhold til resten av markedet.

Dersom guru-stempelet holder vil det nok komme flere produkter basert på 13F-data. Man kan blant annet se for seg et produkt hvor man er long GURU og short SPY (ETF’en som replikerer S&P-500) som et billig markedsnøytralt alternativ til å investere i et long/short hedgefond etc.