«There is a Wall Street aphorism that says a bull market misleads the average investor to mistake himself for a financial genius.

This wisdom also applies to the recent period of reflation and central bank intervention, where the abundant liquidity lifted nearly all boats.

However, there is vast empirical evidence that equity (and bond) markets can indeed fall too. Herb Stein’s Law applies: If something cannot go on forever, it will stop.” -Virtus Investment Partners

Med jevne mellomrom blir vi minnet på at det er ufarlig å investere i aksjer. Forutsetningen er at vi investerer bredt nok og har råd til å sitte med disse aksjene en «stund».

Lengden på en slik «stund» har ofte sammenheng med hvor mye og hvor lenge aksjer nettopp har steget.

De forsiktige har hevdet at man snakker om en 10 års periode. Andre snakker om kortere tid. Man er gjerne flinke til å velge de aksjemarkedene som har utviklet seg best når man bruker slike referanser.

I Japan har ventetiden vært svært lang. Det er nå 25 år siden nedgangen i det japanske aksjemarkedet startet. Dette til tross må markedet stige nesten 100% til for å ta igjen det tapte.

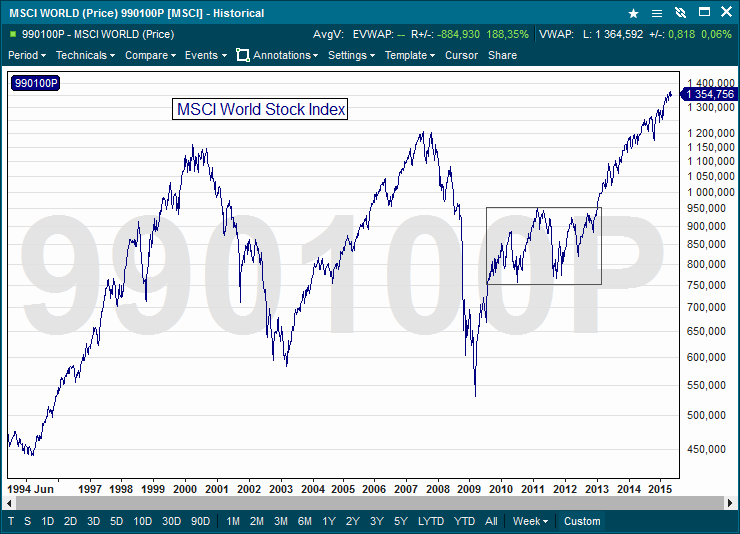

Hvor «bredt» man må investere har man i tillegg til hvor lenge heller ikke definert, men det vil være nærliggende å benytte MSCI-World Stock Index til dette. Aksjene som inngår i denne er spredt over geografiske regioner, land og bransjer.

Ved å bruke MSCI-indeksen blir utslag som skyldes lokale eller midlertidige forhold redusert. Man kommer seg greit gjennom krisen i Japan, men får samtidig ikke med seg Oslo Børs’ oljedrevne gullalder. Man ble ikke ruinert da «dot.com» boblen sprakk eller av utviklingen til aksjer som «alle» hadde tro på.

Aksjen i det norske forsikringsselskapet Vardia må eksempelvis stige 1.900% for å ta igjen det tapte. Dette kan helt klart ta en «stund».

Chartet nederst viser MSCI-indeksen målt over de siste 20 årene. Denne illustrerer hvor lenge man har risikert å måtte vente på å få pengene sine tilbake dersom man var en gjennomsnittlig aksjeinvestor.

Nytegningen av aksjefond var på topp i 2007 da indeksen steg til nytt rekordnivå og det ble på samme måte satt innløsningsrekord i 2009 da kursene falt under bunnen fra 2003. Frykten overskygget tankegangen om langsiktighet. Skrekken over det finansielle blodbadet medførte at investorer som hadde sverget til langsiktighet solgte seg ut.

Chartet får også frem tankene på hvor mye lenger en «stund» ville ha vart uten hjelp av sentralbankene. Oppgangen etter finanskrisen truet med å smuldre opp i 2011. Virkeligheten ville blitt en ganske annen om ikke sentralbanker kom på banen med finansielle støttetiltak.

Idag blir banksparere bedt om å sammenligne aksjeavkastningen de siste 6 årene med renten de har fått i banken. Forsider i avisene viser at den irrelevante sammenligningen virker og at mange følger rådene og flytter sine sparepenger over i aksjer.

Det man lett glemmer er at høyere avkastning følger av å ta høyere risiko. En risiko som sentralbanker de siste årene bevist har holdt «skjult» gjennom tiltak betalt med samfunnets midler.

Man kan undertrykke risiko i perioder eller overføre den til andre, men borte blir den ikke. Det er fysisk umulig.

Gjennom å holde svingningene kunstig lave i aksjemarkedet og samtidig senke renten til nær null, blir sparerne forledet til å overta denne risikoen.

Den Europeiske Sentralbanken (ECB) kunngjorde i forrige uke at den vil øke sine økonomiske støttetiltak. ECB var på dette tidspunktet allerede igang med et støtteprogram til €60 milliarder i måneden.

Beløpet var imidlertid ikke tilstrekkelig. Europeiske aksjer falt 8% og europeiske statsobligasjoner 6% til tross for disse støttekjøpene.

Dette skremte ECB og de så seg nødt til å fortelle at de ville bruke enda mer av samfunnets midler i et forsøk på å holde markedene opp. Hele poenget er å klare å overføre risikoen til sparere og investorer før markedskreftene igjen tar over.

Når dette en dag skjer vil det være viktig at sparere og investorer har et realistisk forhold til nettopp hvor lenge en «stund» kan vare.